شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

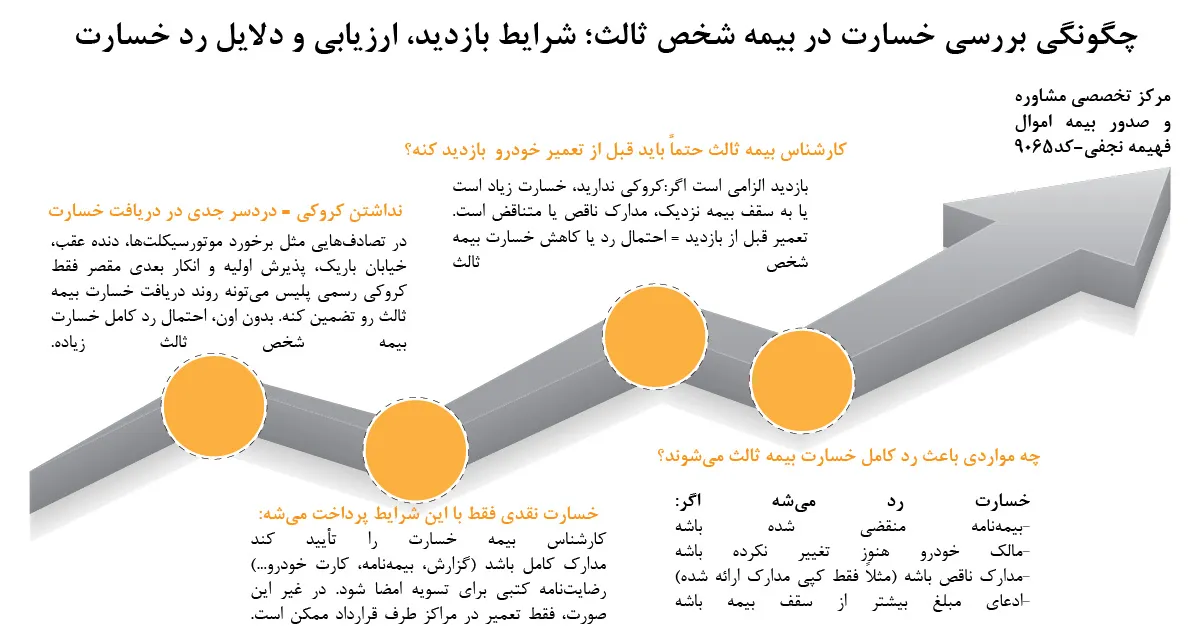

Toggleکروکی رسمی بهعنوان یکی از مهمترین اسناد در فرآیند نحوه ارزیابی خسارت بیمه ثالث شناخته میشود. در مواردی مثل تصادف موتورسیکلتها، حرکت با دنده عقب، یا برخورد در خیابانهای باریک، نبود کروکی میتواند کل روند رسیدگی را متوقف کند. کارشناسان بیمه برای ارزیابی خسارت بیمه شخص ثالث نیاز به مستندات معتبر دارند. همچنین، زمانیکه راننده ابتدا مسئولیت را میپذیرد ولی بعداً انکار میکند، تنها سند قابل استناد برای ادامه نحوه بررسی خسارت بیمه ثالث، گزارش پلیس است. این موارد، در کنار الزامات قانونی، اهمیت نحوه بررسی خسارت بیمه شخص ثالث را دوچندان میکنند. در ادامه در این مقاله از مرجع تخصصی مشاوره و صدور بیمه وسایل نقلیه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) موقعیتهای حساس را مرور خواهیم کرد.

در این اپیزود، به صورت جامع و تخصصی به موضوع نحوه ارزیابی خسارت بیمه ثالث و مراحل 8 گانه آن در صنعت بیمه وسایل نقلیه پرداختهایم و نکات کلیدی و راهکارهای کاربردی را برای شما روشن کردهایم. اگر میخواهید تصمیمهای هوشمندانهتری بگیرید و با جزئیات فنی و نکات مهم این حوزه آشنا شوید، حتما ادامه متن را مطالعه کنید.

در اکثر تصادفها، پلیس نقش کلیدی در نحوه بررسی خسارت بیمه شخص ثالث دارد. وقتی مقصر ابتدا مسئولیت را میپذیرد ولی بعداً انکار میکند، تنها کروکی رسمی پلیس میتواند در نحوه ارزیابی خسارت بیمه ثالث ملاک قانونی باشد.

خیلی از رانندهها نمیدونن که سقف تعهدات مالی، خسارتهای جانی و حتی شرایط دریافت دیه در زمینه خسارت بیمه شخص ثالث بهطور کامل مشخص شده و آگاهی از این جزئیات باعث میشه در زمان تصادف راحتتر بتونن خسارتشون رو بگیرن.

در بسیاری از تصادفات، تهیه کروکی نهتنها توصیه میشود، بلکه لازمهی تسریع در نحوه ارزیابی خسارت بیمه شخص ثالث پاسارگاد است. مواردی مانند برخورد دو موتورسیکلت، تصادف موتور با خودرو، یا برخورد دنده عقب، به دلیل احتمال بالای اختلاف در تشخیص مقصر، نیاز جدی به ثبت دقیق موقعیت دارند. همچنین در خیابانهای باریک یا زمانیکه راننده ابتدا مسئولیت را میپذیرد اما بعداً انکار میکند، تنها مدرک معتبر برای اثبات حادثه، کروکی رسمی پلیس است. در تمام این شرایط، نبود مستند قانونی روند ارزیابی خسارت بیمه شخص ثالث را مختل میکند.

در بسیاری از تصادفات، مخصوصاً برای موتورسیکلتها، داشتن بیمه شخص ثالث موتورسیکلت نقش کلیدی در جبران خسارت و دریافت سریعتر هزینهها داره. اگر هنوز نمیدونی چطور مراحل نحوه ارزیابی خسارت بیمه ثالث رو سریعتر و بدون خطا پیش ببری یا توی فرآیند ارزیابی خسارت بیمه شخص ثالث گیر افتادی، همین حالا با نمایندگی 9065 بیمه پاسارگاد تماس بگیر.همراهت هست تا قدمبهقدم کمکت کنه تا خسارتت رو کامل و سریع دریافت کنی.

یکی از مهمترین مراحل در رسیدگی به تصادف، بررسیهای میدانی بیمهگر است. برخلاف تصور رایج، مراجعه ساده به شعبه بیمه همیشه کافی نیست. در برخی موارد، شرکتهای بیمه برای اطمینان از صحت ادعای خسارت، اقدام به نحوه بررسی خسارت بیمه ثالث و نحوه ارزیابی خسارت بیمه ثالث به ویژه بیمه شخص ثالث اتوکار پاسارگاد به صورت میدانی و حضوری میکنند. دلایلی که باعث بررسی میدانی میشود:

بازدید توسط کارشناس بیمه یکی از مراحل اصلی در فرآیند ارزیابی خسارت بیمه شخص ثالث و نیز نحوه بررسی خسارت بیمه شخص ثالث بارکش پاسارگاد است. این بازدید معمولاً باید قبل از هرگونه تعمیر خودرو انجام شود، مگر در مواردی که مدارک کامل تصویری از صحنه تصادف ارائه شده باشد. مواقعی که بازدید کارشناس الزامی است:

گاهی در طول فرآیند بررسی و رسیدگی به خسارت، بیمه نیاز به مدارک بیشتر پیدا میکند یا تشخیص میدهد که باید موضوع از طریق دادگاه پیگیری شود. این موضوع بخشی حساس از نحوه بررسی خسارت بیمه ثالث و ارزیابی خسارت بیمه شخص ثالث راهسازی پاسارگاد محسوب میشود. دلایل ارجاع به دادگاه یا دریافت مدارک تکمیلی:

در زمان بررسی خسارت، بیمهگر نهتنها حادثه را ارزیابی میکند، بلکه اعتبار بیمهنامه و اطلاعات بیمهگذار نیز بررسی میشود. این موضوع، بخش مهمی از نحوه ارزیابی خسارت بیمه ثالث و همچنین نحوه بررسی خسارت بیمه شخص ثالث بهشمار میآید. مواردی که باعث تاخیر یا رد خسارت میشود:

یکی از پرسشهای رایج در میان بیمهگذاران این است که آیا میتوان خسارت را بهصورت نقدی دریافت کرد یا باید خودرو را فقط در نمایندگیهای طرف قرارداد تعمیر کرد؟ انتخاب هر یک از این روشها باید طبق ارزیابی خسارت بیمه شخص ثالث و نحوه بررسی خسارت بیمه ثالث صورت گیرد. شرایط دریافت خسارت نقدی به شرح زیر است:

اگر مالک خودرو سواری هستید، آگاهی از جزئیات پوششها و شرایط بیمه شخص ثالث سواری پاسارگاد به شما کمک میکند تا هنگام اعلام خسارت، روند رسیدگی سریعتر و بدون مشکل طی شود.

اگر شرکت بیمه به هر دلیلی از پرداخت خسارت خودداری کند، شما میتوانید از مسیرهای قانونی پیگیری کنید. آشنایی با نحوه ارزیابی خسارت بیمه ثالث و نحوه بررسی خسارت بیمه شخص ثالث به شما کمک میکند تا گامهای درستی در این مسیر بردارید. مراحل پیگیری قانونی رد خسارت به شرح زیر است:

هر تصادف کوچیک، بدون اطلاع از روند درست ارزیابی خسارت بیمه شخص ثالث، میتونه تبدیل به یه دردسر مالی جدی بشه.اگه میخوای بدونی در موقعیت خودت، دقیقاً چه شرایطی مشمول نحوه ارزیابی خسارت بیمه ثالث میشه، با دفتر بیمه فهیمه نجفی (کد9065 | بیمه پاسارگاد) تماس بگیر.

برای تماس، در ساعات اداری با شماره های زیر تماس بگیرید و یا از واتس اپ اقدام کنید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

شرکت بیمه برای پرداخت خسارت به زیاندیده، ملزم به طیکردن فرآیند کامل نحوه ارزیابی خسارت بیمه ثالث است. همچنین در بخشهای حقوقی، نحوه بررسی خسارت بیمه شخص ثالث با دقت بالا انجام میشود تا از پرداخت اشتباه جلوگیری شود. مواردی که باعث عدم پرداخت خسارت میشود:

در برخی تصادفها شرایطی پیش میآید که فرآیند نحوه بررسی خسارت بیمه ثالث با روال معمول متفاوت میشود. بهعنوان مثال، ممکن است راننده مقصر بیمهنامه معتبر داشته باشد اما فاقد گواهینامه باشد، یا حادثهای با خسارت کم بدون نیاز به کروکی قابل حل باشد. در چنین مواردی، آگاهی از ضوابط و استثناها در ارزیابی خسارت بیمه شخص ثالث به شما کمک میکند تصمیم درستی بگیرید و روند دریافت خسارت را تسریع کنید.

در ادامه، دو سناریوی پرتکرار را بررسی میکنیم. اگر مقصر بیمه دارد اما گواهینامه ندارد:

اگر دو طرف شاکی نیستند و خسارت جزئی است:

در بسیاری از موارد، زیاندیدگان به دلیل ناآگاهی از مدارک و مهلتهای قانونی با تأخیر در دریافت خسارت روبهرو میشوند. راهنمای اعلام و رسیدگی به خسارات بیمه های خودرو به شما کمک میکند تا با مدارک کامل و در زمان مناسب اقدام کرده و خسارت خود را سریعتر دریافت کنید.

وقتی تصادفی رخ میدهد، اولین سوالی که برای بیشتر رانندگان پیش میآید این است که نحوه بررسی خسارت بیمه ثالث دقیقاً چگونه انجام میشود و چه مدارکی نیاز دارد؟ بسیاری از افراد به دلیل نداشتن اطلاعات کافی، در روند پیگیری پرونده دچار مشکل میشوند و حتی ممکن است بخشی از خسارت خود را از دست بدهند. آشنایی با مراحل نحوه ارزیابی خسارت بیمه شخص ثالث کمک میکند تا بدانید از لحظه وقوع حادثه تا زمان دریافت خسارت، چه اقداماتی باید انجام دهید؛ از تهیه کروکی رسمی پلیس گرفته تا بازدید کارشناس بیمه، ارائه مدارک تکمیلی، بررسی وضعیت بیمهنامه و حتی شرایطی که ممکن است منجر به رد خسارت شود.

| مراحل ارزیابی خسارت بیمه شخص ثالث | توضیح |

|---|---|

| اطلاع به پلیس و دریافت کروکی رسمی | ثبت پلاک، ساعت، نوع خودرو و محل حادثه در سامانه پلیس، جلوگیری از انکار مسئولیت طرف مقابل، تضمین قانونی برای ادامه پیگیری خسارت |

| موارد نیاز قطعی به کروکی پلیس | تصادف موتور با موتور، تصادف موتور با خودرو، برخورد هنگام حرکت با دنده عقب، حوادث در خیابانهای باریک، پذیرش اولیه و انکار بعدی مقصر، انقضای بیمهنامه زیاندیده (لزوم تمدید قبل از دریافت خسارت) |

| ارزیابی میدانی بیمهگر | در صورت نبود کروکی رسمی، وجود اظهارات متناقض طرفین، تعمیر خودرو قبل از بازدید، ادعای خسارت غیرواقعی یا بیش از عرف |

| بازدید کارشناس بیمه | قبل از هرگونه تعمیر خودرو (مگر همراه با مستندات تصویری)، در صورت نبود کروکی رسمی و خسارت زیاد، خسارت نزدیک سقف تعهد بیمهنامه، ادعای خسارت جانی، مدارک ناقص یا اعتراض به برآورد اولیه |

| درخواست مدارک تکمیلی یا ارجاع به دادگاه | مغایرت گزارش پلیس با اظهارات، ناقص بودن مدارک یا ارائه کپی، انتقال نیافتن سند مالکیت خودرو، شرایط مبهم (تصادف شبانه، بدون حضور پلیس)، ادعای خسارت بالاتر از سقف بیمهنامه |

| بررسی وضعیت بیمهنامه | صحت انتقال مالکیت و نام بیمهگذار، استفاده صحیح یا ناصحیح از تخفیفها، وجود مدارک پشتیبان مثل قولنامه یا وکالتنامه |

| انتخاب روش دریافت خسارت (نقدی یا تعمیرگاهی) | تمایل به دریافت نقدی با رضایتنامه کتبی، تکمیل مدارک (بیمهنامه، گزارش حادثه، مشخصات مالک)، خسارت کمتر از سقف بیمهنامه |

| رد خسارت و پیگیری حقوقی | بررسی علت رد خسارت توسط بیمه، اعتراض کتبی به شرکت بیمه، ارائه مستندات جدید (عکس، کروکی، گزارش)، شکایت به بیمه مرکزی، ارجاع قضایی در صورت لزوم |

خیلی از افراد تازه زمانی که حادثهای رخ میده متوجه میشن که داشتن آگاهی از شرایط بیمه شخص ثالث چقدر میتونه روند اعلام و دریافت خسارت رو سادهتر کنه. چون جزئیاتی مثل مهلت ۵ روزه برای خسارات بیمه های انواع خودرو یا مدارک لازم (از کروکی پلیس تا بیمهنامه طرفین) مستقیماً در همین پوشش بیمهای تعریف شده.

ممکنه هنوز برای پیگیری ارزیابی خسارت بیمه شخص ثالث تردید داشته باشی. این کاملاً طبیعیه، چون روندهای اداری و حقوقی بیمه میتونه گیجکننده باشه. اگه ترجیح میدی با خیال راحت و بدون استرس، مسیر درست رو بدونی، کافیه فقط اطلاعات سادهای مثل نوع حادثه، وضعیت بیمهنامهت یا اینکه کروکی داری یا نه رو برام بفرستی. در دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) بهت میگیم نحوه بررسی خسارت بیمه ثالث دقیقاً چه مراحلی داره، چطور میتونی مستنداتت رو کامل کنی، و آیا پروندهت نیاز به نحوه ارزیابی خسارت بیمه ثالث داره یا نه. حتی اگر نمیدونی از کجا شروع کنی، من همراهتم تا نحوه بررسی خسارت بیمه شخص ثالث رو شفاف و بدون دردسر برات توضیح بدم.

این خدمات به شما کمک میکنه تا فرآیند نحوه ارزیابی خسارت بیمه ثالث و نحوه بررسی خسارت بیمه شخص ثالث رو سریع، دقیق و بدون دغدغه طی کنید؛ از مشاوره اولیه تا دریافت نهایی خسارت، همراه شما هستیم.