شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

Toggleانتخاب میان بیمه عمر یا بیمه تکمیلی برای بسیاری از خانوادهها یک دغدغه جدی است. هر کدام از این بیمهها هدف متفاوتی دارند و پاسخ به این سؤال که بیمه عمر بهتر است یا بیمه تکمیلی وابسته به شرایط فردی، مالی و خانوادگی شماست. فرق بیمه عمر با بیمه تکمیلی در این است که بیمه عمر پشتوانهای بلندمدت برای پسانداز، سرمایهگذاری، پوشش فوت و بیماریهای خاص فراهم میکند، در حالی که بیمه تکمیلی هزینههای درمانی روزمره مانند جراحی، بستری، زایمان، ناباروری و خدمات پاراکلینیکی را جبران میکند. دانستن تفاوت بیمه عمر و بیمه تکمیلی کمک میکند تا بر اساس سن، درآمد، وضعیت سلامت و آیندهنگری خود بهترین انتخاب را داشته باشید. بسیاری از کارشناسان توصیه میکنند که مطابق با شرایط بیمه عمر و آتیه ترکیب این دو بیمه میتواند همزمان امنیت مالی آینده و آرامش خاطر در برابر هزینههای درمانی امروز را برای زنان و خانوادهها تضمین کند.

بیمه عمر یا بیمه تکمیلی دو ابزار مالی و حمایتی هستند که هر کدام نیاز متفاوتی را پاسخ میدهند. بیمه عمر پشتوانهای برای آینده و سرمایهگذاری است، در حالی که بیمه درمان تکمیلی هزینههای درمان و پزشکی را جبران میکند. انتخاب میان این دو بستگی به اولویت فرد، وضعیت خانوادگی و سطح درآمد دارد.

بهطور مثال، یک زن سرپرست خانوار ممکن است برای آینده فرزندانش بیمه عمر با اندوخته چندصد میلیونی در ۲۰ سال انتخاب کند، اما یک کارمند شرکت با هزینههای درمان بالا بیشتر به بیمه تکمیلی نیاز دارد. همین مقایسه بیمه عمر و بیمه تکمیلی به عنوان دو نوع از انواع بیمه اشخاص نشان میدهد که هیچ پاسخ واحدی وجود ندارد و باید شرایط شخصی در نظر گرفته شود.

| بیمه عمر بهتره یا بیمه تکمیلی | بیمه عمر | بیمه تکمیلی |

|---|---|---|

| هدف اصلی | سرمایهگذاری + پشتوانه آینده | پوشش هزینههای درمان جاری |

| سود و بازدهی | سود تضمینی ۱۰–۱۷٪ + وام فوری | بازده مالی ندارد (فقط پوشش درمان) |

| هزینه سالانه | از ۲۰ هزار تومان ماهانه به بالا | ۱۱۶ تا ۲۲۵ میلیون ریال در سال 1404 |

| پوششها | فوت، نقص عضو، بیماری خاص، بازنشستگی | جراحی، زایمان، پاراکلینیک، دندانپزشکی |

| مخاطب اصلی | زنان سرپرست خانوار، کودکان، افراد آیندهنگر | خانوادهها و افراد با هزینههای درمانی بالا |

در تعریف بیمه عمر یا بیمه تکمیلی باید بیان داشت که بیمه عمر قراردادی است که علاوه بر پوشش فوت، نقش پسانداز و سرمایهگذاری با سود تضمینی دارد. اهداف اصلی آن تأمین آینده خانواده، اندوخته مالی بلندمدت و دریافت وام فوری است. این بیمه برای زنانی که امنیت مالی آینده فرزندانشان دغدغه اصلی است، ابزاری حیاتی محسوب میشود.

بهطور مثال، یک زن مطلقه سرپرست خانوار میتواند با پرداخت ماهانه ۲۰۰ هزار تومان، بعد از ۲۰ سال بیش از ۸۰ میلیون اندوخته قطعی داشته باشد. علاوه بر آن در بیمه عمر و آتیه امکان دریافت وام تا ۹۰٪ اندوخته بدون ضامن در مواقع بحرانی وجود دارد؛ موضوعی که در فرق بیمه عمر با بیمه تکمیلی اهمیت بالایی دارد.

در تعریف فرق بیمه عمر و تکمیلی باید بیان داشت که بیمه تکمیلی مکمل بیمه پایه است و هزینههای درمانی سنگین مثل بستری، جراحی و زایمان را پوشش میدهد. این بیمه برای کارمندان، زنان شاغل و خانوادههایی که هزینههای پزشکی دغدغه اصلی آنهاست، ضروری است.

برای نمونه، هزینه بیمه درمان تکمیلی انفرادی در سال ۱۴۰۴ بین ۱۱۶ تا ۲۲۵ میلیون ریال برای هر نفر است. این بیمه هزینههای شیمیدرمانی، IVF و جراحیهای پرهزینه مثل قلب و مغز را پوشش میدهد؛ چیزی که در تفاوت بیمه عمر و بیمه تکمیلی مشخص است، چون بیمه عمر تمرکز بر اندوخته دارد نه هزینههای جاری درمان.

با انتخاب درست میان بیمه عمر یا بیمه تکمیلی، هم آینده مالیتان را تضمین کنید و هم هزینههای درمانی امروزتان را مدیریت نمایید. برای دریافت مشاوره اختصاصی، به دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) مراجعه کنید و بهترین طرح متناسب با شرایط خود را دریافت کنید.

انتخاب بین بیمه عمر یا بیمه تکمیلی به نیاز واقعی شما بستگی دارد. بیمه عمر بر آینده و سرمایهگذاری تمرکز دارد، اما بیمه تکمیلی برای پوشش درمان و هزینههای جاری امروز طراحی شده است. تفاوت بیمه عمر با بیمه تکمیلی به شرح زیر است.

برای نمونه، زنی با همسر معتاد و دغدغه آینده فرزندان، با بیمه عمر اندوخته چندصد میلیونی میسازد. در مقابل، کارمندی که هزینه جراحی قلب او ۴۰۰ میلیون ریال شده، بیمه تکمیلی را حیاتیتر میبیند. بنابراین در مقایسه بیمه عمر و بیمه تکمیلی باید مشخص شود دغدغه اصلی فرد امروز است یا آینده.

در تعریف بیمه عمر یا بیمه تکمیلی باید بیان داشت که بیمه عمر علاوه بر سرمایهگذاری، پوشش حوادث هم دارد و میتواند هزینههای پزشکی ناشی از حادثه را جبران کند. سقف پرداخت بسته به طرح انتخابی، بین ۲۰۰ تا ۵۰۰ میلیون تومان متغیر است و در برخی قراردادها تا ۳ برابر سرمایه فوت افزایش مییابد. ایثن مورد از دیگر تفاوتهای بیمه عمر و تکمیلی است.

برای مثال، اگر دختر مجردی با اندوخته ۱۵۰ میلیون تومان دچار تصادف شود، بیمه میتواند تا ۴۵۰ میلیون تومان غرامت حادثه پرداخت کند. این مزیت باعث میشود فرق بیمه عمر با بیمه تکمیلی در بخش حادثه ملموستر شود، چون بیمه عمر در کنار اندوخته، خسارت اضافی هم پوشش میدهد.

در پاسخ به این که بیمه عمر بهتر است یا تکمیلی باید بیان داشت که یکی از مهمترین تفاوتها این است که بیمه عمر بیماریهای خاص مانند سرطان، سکته قلبی و مغزی، پیوند اعضا و جراحی قلب باز را تحت پوشش قرار میدهد. غرامت پرداختی معمولاً ۵ تا ۳۰٪ سرمایه بیمه است و میتواند تا سقف ۳۰۰ میلیون تومان برسد.

برای نمونه، زن سرپرست خانواری که ماهانه ۳۰۰ هزار تومان حق بیمه پرداخت میکند، در صورت ابتلا به سرطان میتواند ۱۰۰ تا ۱۵۰ میلیون تومان از بیمه عمر دریافت کند. این موضوع نشان میدهد چرا بسیاری زنان در شرایط بحرانی، بیمه عمر را انتخاب میکنند.

در برخی طرحها، شرکتها به بیمهگذاران کارت بیمه تکمیلی میدهند که امکان استفاده از خدمات درمانی با معرفینامه را فراهم میکند. این کارتها معمولاً پس از رسیدن اندوخته به حد نصاب (مثلاً ۲ میلیون تومان) فعال میشوند.

برای مثال، زن بیوهای که بیمه عمر و آتیه پاسارگاد دارد، بعد از دو سال میتواند کارت درمان SOS دریافت کند و بخشی از هزینههای بستری و جراحیاش را مستقیماً با بیمه تسویه کند. این ویژگی ترکیبی است که در تفاوت بیمه عمر و بیمه تکمیلی اهمیت دارد.

بیمه درمان تکمیلی طیف وسیعی از بیماریها را پوشش میدهد که بیمههای پایه متقبل نمیشوند. این شامل بستری، جراحیهای بزرگ مثل قلب، مغز و اعصاب، سرطان، شیمیدرمانی و پیوند اعضاست. همچنین هزینههای بارداری و نازایی (IVF، ZIFT، IUI)، ناهنجاریهای جنین، و خدمات دندانپزشکی جزئی در طرحها دیده میشود.

برای مثال، در سال ۱۴۰۴ هزینه بیمه انفرادی برای یک فرد ۴۰ ساله حدود ۱۶۱ میلیون ریال است و در مقابل میتواند هزینههای شیمی درمانی که گاهی بیش از ۵۰۰ میلیون ریال میشود را پوشش دهد. این نکته نشان میدهد چرا زنان شاغل یا خانوادههای با هزینه درمانی بالا، بیمه تکمیلی را انتخاب میکنند.

فرق بیمه عمر با بیمه تکمیلی در ماهیت خدمات کاملاً مشخص است. بیمه عمر یک ابزار سرمایهگذاری با پوشش فوت و بیماریهای خاص است، اما بیمه تکمیلی صرفاً هزینههای درمانی را جبران میکند. از نظر مالی هم بیمه عمر اندوخته و سود ۱۰–۱۷٪ دارد، در حالیکه بیمه تکمیلی بازده مالی ندارد.

برای مثال، یک دختر مجرد سرپرست خانوار با پرداخت ۱۵۰ هزار تومان ماهانه در بیمه عمر میتواند بعد از ۲۰ سال حدود ۶۰ تا ۹۰ میلیون اندوخته داشته باشد. اما همان فرد اگر بیمه تکمیلی بخرد، بازدهی مالی نخواهد داشت، اما هزینههای درمانی مثل زایمان یا آزمایشهای گرانقیمت او پوشش داده میشود.

تفاوت بیمه عمر و بیمه تکمیلی در بخش درمانی بسیار مهم است. بیمه عمر فقط بیماریهای خاص و حوادث را با غرامت نقدی پوشش میدهد، اما بیمه تکمیلی هزینههای درمان روزمره، اورژانس، بستری، زایمان، ناباروری، آزمایشها و دندانپزشکی را میپردازد.

مثلاً اگر زنی در بیمارستان نیاز به سزارین داشته باشد که هزینهاش بیش از ۱۵۰ میلیون ریال است، بیمه تکمیلی این هزینه را جبران میکند. اما بیمه عمر در چنین شرایطی پرداختی ندارد و فقط در صورت فوت یا بیماریهای خاص حمایت مالی میکند. این همان تفاوت بیمه تکمیلی و بیمه عمر است که باید روشن شود.

در تعریف بیمه عمر یا بیمه تکمیلی باید بیان داشت که بیمه عمر علاوه بر سرمایهگذاری، پوشش فوت طبیعی و حادثهای، نقص عضو و حتی بازنشستگی را فراهم میکند. در صورت فوت، سرمایه تعیینشده تا سقف ۲ میلیارد تومان به خانواده پرداخت میشود و در موارد نقص عضو یا ازکارافتادگی، غرامت ۱۰ تا ۴۰٪ سرمایه عمر به بیمهگذار تعلق میگیرد.

مثلاً یک زن بیوه سرپرست خانوار با بیمه عمر و سرمایه فوت ۵۰۰ میلیون تومان، در صورت فوت پوشش مستقیم برای فرزندانش فراهم میکند. همچنین با ۲۰ سال پرداخت منظم میتواند اندوختهای چندصد میلیونی داشته باشد که به شکل مستمری بازنشستگی ماهانه پرداخت شود. این ویژگی در فرق بیمه عمر با بیمه تکمیلی به خوبی نمایان است.

یکی از مهمترین مزایای بیمه تکمیلی، پرداخت هزینههای اورژانسی است. خدماتی مثل ویزیت اورژانس، دارو، انتقال با آمبولانس شهری و بینشهری، حتی خدمات اورژانس در منزل تحت پوشش قرار دارند. این پوشش برای زنانی که ممکن است در شرایط خاص به نقدینگی فوری نیاز داشته باشند، بسیار حیاتی است.

برای نمونه، هزینه انتقال اورژانسی با آمبولانس در تهران بیش از ۵ میلیون ریال است یا بستری کوتاهمدت در بیمارستان خصوصی میتواند تا ۵۰ میلیون ریال هزینه داشته باشد. بیمه تکمیلی این مبالغ را جبران میکند، در حالیکه بیمه عمر چنین هزینههای جاری را پوشش نمیدهد. این در تعیین اینکه بیمه عمر بهتر است یا بیمه تکمیلی بسیار مؤثر است.

تفاوت بیمه عمر و بیمه تکمیلی در هدف و فلسفه طراحی آنهاست. بیمه عمر بر آیندهنگری و سرمایهگذاری تمرکز دارد، اما بیمه تکمیلی بر سلامت امروز و پوشش درمان متمرکز است. همین فرق اساسی، انتخاب کاربران را تعیین میکند.

برای مثال، یک دختر مجرد سرپرست خانوار با درآمد محدود، بیمه عمر را برای ساختن اندوخته بلندمدت انتخاب میکند. در مقابل، یک زن شاغل با هزینههای درمانی بالا، بیمه تکمیلی را برای مدیریت خرجهای پزشکی روزانه برمیگزیند. در نهایت، انتخاب بین بیمه عمر یا بیمه تکمیلی باید بر اساس دغدغه فرد (آینده یا امروز) انجام شود.

| مقایسه بیمه عمر با بیمه تکمیلی | بیمه عمر | بیمه تکمیلی |

|---|---|---|

| هدف | سرمایهگذاری + پشتوانه خانواده | جبران هزینههای درمانی |

| تمرکز | آینده مالی و بازنشستگی | درمان روزانه و بستری |

| نوع ارزش | اندوخته + سود تضمینی | کاهش هزینههای پزشکی |

تفاوت بیمه عمر و بیمه تکمیلی در ماهیت قرارداد است؛ عمر بلندمدت و سرمایهمحور، تکمیلی سالانه و درمانمحور. عمر اندوخته و پوشش فوت/حادثه میدهد؛ تکمیلی هزینههای درمان را جبران میکند. در عمر، میتوان با پرداخت ماهانه از ۲۰هزار تومان شروع کرد و مزایا گرفت؛ وام از اندوخته تا ۹۰٪ هم ممکن است. در تکمیلی، حق خدمات انفرادی ۱۴۰۴ برای هر نفر حدود ۱۱۶ تا ۲۲۵ میلیون ریال است و کاربر هر سال باید تمدید کند.

بازه عمر معمولاً ۵ تا ۳۰ سال است و برای تشکیل اندوخته/سود تضمینی طراحی میشود. مجموع سن بیمهشده + مدت نباید از ۷۵ سال تجاوز کند. یک زن ۳۵ ساله میتواند قرارداد ۲۰ساله بگیرد (مجموع ۵۵). در طول مسیر، سود تضمینی (۱۰–۱۷٪ طبق آییننامه) و امکان تبدیل اندوخته به مستمری پایان قرارداد دارد؛ در عین حال پوششهای فوت طبیعی/حادثه و بیماریهای خاص فعال میماند.

بیمه عمر بهتر یا بیمه تکمیلی؟ بیمه درمان تکمیلی انفرادی عموماً قرارداد سالانه است و با پایان دوره باید تمدید شود. برخی پوششها مانند زایمان دوره انتظار ۹–۱۲ ماه دارند. اگر بیمهگذار امروز بیمه تکمیلی بخرد، بارداری در ۶ ماه آینده پوشش ندارد؛ باید از پیش برنامهریزی کند. در گروهیها، بازه نیز سالانه و وابسته به قرارداد کارفرماست و اعضا هنگام نوسازی طرح میتوانند سطح پوشش را تغییر دهند.

در تعریف بیمه عمر یا بیمه تکمیلی باید بیان داشت که بیمه عمر انعطافپذیر است. افزایش سالانه حقبیمه ۳–۵۰٪، انتخاب ضریب سرمایه (۱۲۰ تا ۳۶۰ برابر حقبیمه)، و وام تا ۹۰٪ اندوخته بدون ضامن. سرپرست خانوادهای با حق بیمه ماهانه ۳۰۰هزار تومان، با ضریب ۳۰۰ سرمایه عمر میسازد و هر سال میتواند ۱۰٪ افزایش دهد تا از تورم جا نماند؛ در بحران پزشکی وام سریع میگیرد و پوششها حفظ میشود.

در تعریف بیمه عمر یا بیمه تکمیلی باید بیان داشت که تکمیلی انعطاف در سطح پوشش درمانی دارد: انتخاب سقفهای بستری/جراحی/پاراکلینیک/دندان و افزودن خدمات خاص (IVF، توانبخشی، عینک).کارمند ۴۰ساله میتواند طرحی بگیرد که بستری و جراحیهای بزرگ را پوشش دهد و دندان/پاراکلینیک اضافه کند؛ حق خدمات سالانهاش متناسب با سن و سطوح انتخابی بین ۱۶۱ تا ۲۲۵ میلیون ریال میشود.

برای هزینه درمان امروز، بیمه تکمیلی بهتر است؛ برای پول نقد/سرمایه نقدی در بحران و آینده، بیمه عمر مزیت دارد. زنی که نیاز به MRI و جراحی دارد، با تکمیلی تا سقفها هزینه را میگیرد (بستری/پاراکلینیک/زایمان). اما اگر حادثه شدید شود، عمر میتواند غرامت حادثه و حتی هزینه پزشکی حادثه را تا ۲۰۰ میلیون تومان بدهد؛ بدون فرانشیز.

در پاسخ به این سؤال که بیمه عمر یا بیمه تکمیلی؟ باید بیان داشت که بیمه عمر مستقیماً درمان روزمره را نمیپردازد، اما غرامت بیماریهای خاص، فوت، نقص عضو و هزینه پزشکی حادثه را نقدی میدهد؛ در کنار سود و اندوخته. در پاسارگاد، بیماریهای خاص ۵–۳۰٪ سرمایه پرداخت میشود؛ هزینه پزشکی ناشی از حادثه تا سقف ۲۰۰ میلیون تومان سالانه، و کارت SOS پس از رسیدن اندوخته/شرایط، بستری و جراحی را محدود پوشش میدهد.

بیمه تکمیلی هزینههای گران درمان، بستری/جراحیهای حیاتی، بارداری و نازایی، پاراکلینیک، دندان، اورژانس و آمبولانس را میپردازد. سقف هزینههای بیمارستانی (بستری و جراحی) برای بیمهنامههای عمرِ دارای پوشش تکمیلی ۵۰۰ میلیون ریال است؛ در طرحهای تکمیلی انفرادی/گروهی، کاربر میتواند سطوح بالاتری برای MRI، IVF، توانبخشی و… انتخاب کند. حق خدمات سالانه متناسب با سن ۱۱۶–۲۲۵ میلیون ریال است.

در پاسخ به این سؤال که بیمه عمر یا بیمه تکمیلی؟ باید بیان داشت که اگر دغدغه اصلیتان درمان فعلی است، تکمیلی اولویت دارد؛ اگر پشتوانه مالی/آینده فرزندان مدنظر است، عمر ارجح است. بهترین حالت، ترکیب هوشمندانه هر دو است. زن سرپرست خانوارعمر با افزایش سالانه حقبیمه و وام اضطراری + تکمیلی پایه برای بستری. زن شاغل با ریسک درمانی بالا تکمیلی با سقفهای قوی + عمر با سرمایه فوت متوسط. مقایسه بیمه عمر و بیمه درمان تکمیلی باید بر مبنای بودجه، سن، ریسک درمانی و اهداف مالی انجام شود.

| بیمه تکمیلی بهتر است یا بیمه عمر | بیمه عمر | بیمه تکمیلی |

|---|---|---|

| ماهیت قرارداد | بلندمدت (۵ تا ۳۰ سال) + اندوخته | کوتاهمدت (سالانه) + درمان |

| هدف اصلی | سرمایهگذاری، بازنشستگی، پوشش فوت | جبران هزینههای درمانی روزمره |

| بازده مالی | سود تضمینی ۱۰–۱۷٪ + سود مشارکت | ندارد |

| وام | تا ۹۰٪ اندوخته بدون ضامن | ندارد |

| پوششها | فوت، نقص عضو، بیماریهای خاص، حادثه | بستری، جراحی, زایمان، IVF، دندان، پاراکلینیک |

| پوشش درمانی | محدود و اختیاری: هزینه پزشکی ناشی از حادثه + امراض خاص منتخب | گسترده و انعطافپذیر: بیمارستانی، سرپایی، دارو، پاراکلینیک، دندان، زایمان… |

| دوره انتظار درمان | معمولاً صفر برای حادثه | متداول: ۳–۹۰ روز (بسته به پوشش)، برای زایمان معمولاً ۹–۱۲ ماه |

| هزینهها 1404 | ماهانه از ۲۰هزار تومان به بالا (قابل افزایش سالانه) | انفرادی: ۱۱۶ تا ۲۲۵ میلیون ریال بهتفکیک سن |

| بازه زمانی | طولانی (مثلاً ۲۰ سال برای اندوخته) | کوتاه (هر سال تمدید میشود) |

| محدودیتها | درمان در آن جامع نیست؛ پوشش درمانی بیشتر روی حادثه و امراض خاص است | اندوخته/وام ندارد؛ در صورت عدم استفاده، حقبیمه مصرف میشود |

| انعطافپذیری | افزایش سالانه حقبیمه، تغییر ضریب سرمایه، وام فوری | انتخاب سقف و نوع پوشش (جراحی، دندان، پاراکلینیک) |

| کاربرد برای زنان | پسانداز و امنیت آینده فرزندان، حمایت مالی در فوت/بیماری خاص | مدیریت هزینههای پزشکی، زایمان، ناباروری، اورژانس |

دانشجو/فریلنسر با بودجه محدود هستی؟ اگر فقط یکی را میخوای، تکمیلی بگیر تا ریسک هزینه درمانت کنترل شود. وقتی درآمدت پایدار شد، بیمه عمر را اضافه کن تا اندوخته بسازی. خانواده با فرزند کوچک هستی؟ عمر + تکمیلی با پوشش زایمان/کودک. عمر برای بحرانهای بزرگ و آیندهنگری؛ تکمیلی برای هزینههای پرتکرار درمان.

دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) آماده است تا با تحلیل شرایط مالی و خانوادگی شما، مناسبترین پوشش بیمهای را معرفی کند.

برای تماس، در ساعات اداری با شماره های زیر تماس بگیرید و یا از واتس اپ اقدام کنید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

ترکیب هوشمندانهی بیمه عمر و بیمه تکمیلی بهترین پاسخ به این پرسش است که بیمه عمر بهتر است یا بیمه تکمیلی؟ واقعیت این است که هر کدام بخشی از دغدغههای شما را پوشش میدهند؛ بیمه عمر با ایجاد اندوخته، سود تضمینی و پوشش فوت و بیماریهای خاص امنیت مالی آینده را تضمین میکند، در حالی که بیمه تکمیلی هزینههای جاری درمان مثل بستری، جراحی، زایمان و آزمایشهای پاراکلینیکی را جبران مینماید.

زمانی که این دو بیمه در کنار هم استفاده شوند، هم ریسکهای بلندمدت زندگی و هم هزینههای درمانی کوتاه مدت پوشش داده میشود و این همان نقطهای است که مقایسه بیمه عمر و درمان تکمیلی دیگر به انتخاب بین دو گزینه ختم نمیشود، بلکه به راهکاری ترکیبی و جامع برای مدیریت ریسک تبدیل میگردد.

در پاسخ به این سؤال که بیمه عمر یا بیمه تکمیلی؟ باید بیان داشت که انتخاب بیمه عمر یا بیمه تکمیلی برای زنان و کودکان اهمیت ویژهای دارد. بیمه عمر برای آیندهنگری، پسانداز تحصیل فرزندان و ایجاد سرمایه خانوادگی طراحی شده و بیمه تکمیلی برای پوشش هزینههای درمانی ضروری مثل بستری، جراحی و زایمان. دانستن فرق بیمه عمر با بیمه تکمیلی به خانوادهها کمک میکند که بهترین گزینه را انتخاب کنند.

والدینی که برای کودک خود بیمه عمر میگیرند، با پرداخت ماهانه ۲۰۰ هزار تومان میتوانند طی ۲۰ سال اندوختهای بیش از ۸۰ میلیون تومان ایجاد کنند. در مقابل، زنان شاغل یا خانهدار در سال ۱۴۰۴ برای بیمه تکمیلی انفرادی باید بین ۱۱۶ تا ۲۲۵ میلیون ریال پرداخت کنند و در عوض هزینههایی مثل زایمان (۱۵۰ میلیون ریال) یا شیمیدرمانی (۵۰۰ میلیون ریال) را پوشش دهند. این تفاوت بیمه عمر و بیمه تکمیلی نشان میدهد که کودکان و زنان هر دو به ترکیب این دو بیمه برای آینده امن و درمان مطمئن نیاز دارند.

بیمه عمر یا بیمه تکمیلی هرکدام به تنهایی کامل نیستند، اما ترکیبشان پوشش وسیعتری میدهد. عمر غرامت فوت و حادثه حتی در زلزله یا شورش میدهد، در حالی که تکمیلی هزینههای بستری، جراحی و پاراکلینیک ناشی از همان حادثه را میپردازد. در زلزله، خانواده میتواند هم از غرامت حادثه عمر تا ۲۰۰ میلیون تومان استفاده کند و هم از تکمیلی برای جراحی و بستری اعضا با سقف ۵۰۰ میلیون ریال.

در پاسخ به این سؤال که بیمه عمر یا بیمه تکمیلی؟ باید بیان داشت که یکی از تفاوتها این است که بیمه عمر اندوخته میسازد و امکان دریافت وام تا ۹۰٪ بدون ضامن دارد. این وام میتواند بهعنوان پشتوانه هزینههایی باشد که بیمه تکمیلی سقف آن را پر نکرده است. مثلاً زن سرپرست خانوار در درمان سرطان بخشی از هزینه را از بیمه تکمیلی میگیرد، اما برای داروهای خارج از پوشش، وام ۵۰ میلیون تومانی از اندوخته عمر برداشت میکند. این ترکیب دغدغه مالی را کم میکند.

در پاسخ به این سؤال که بیمه عمر یا بیمه تکمیلی؟ باید بیان داشت که سود تضمینی بیمه عمر (۱۰ تا ۱۷٪) میتواند منبعی برای پرداخت حقبیمه تکمیلی باشد. به این ترتیب، بیمهگذار بدون فشار مالی مضاعف میتواند هر دو پوشش را داشته باشد. برای نمونه، اگر اندوخته عمر سالانه ۲۰ میلیون سود داشته باشد، همین مبلغ میتواند بخش بزرگی از هزینه بیمه تکمیلی انفرادی (۱۱۶ تا ۲۲۵ میلیون ریال) را پوشش دهد. این یعنی بیمه عمر بهتر است یا بیمه تکمیلی دیگر دوگانه نیست، بلکه مکمل هم هستند.

بیمه عمر در بیماریهای خاص مثل سرطان و سکته، غرامت نقدی پرداخت میکند، در حالی که بیمه تکمیلی هزینههای درمانی پیشرفته مثل شیمیدرمانی، آنژیوگرافی یا MRI را میپردازد. برای مثال، بیمهشده در صورت سکته قلبی ۲۰٪ سرمایه عمر (مثلاً ۱۰۰ میلیون تومان) نقدی میگیرد و همزمان بیمه تکمیلی هزینه بستری و جراحی قلب را تقبل میکند. این مقایسه بیمه عمر و بیمه تکمیلی نشان میدهد هر دو با هم حداکثر امنیت را میدهند.

زنان سرپرست خانوار معمولاً به امنیت آینده فرزندان نیاز دارند، بنابراین بیمه عمر برایشان ارجح است. اما زنان شاغل یا خانهدار با هزینههای زایمان، IVF و دندانپزشکی، بیشتر از بیمه تکمیلی بهره میبرند. مثلاً یک زن مجرد میتواند بیمه عمر با اندوخته بلندمدت بگیرد و یک تکمیلی پایه برای بستری. در حالی که یک مادر با فرزندان کوچک بهتر است بیمه تکمیلی با پوشش زایمان و ناباروری داشته باشد و بیمه عمر را با سرمایه متوسط برای فوت فعال کند.

انتخاب بین بیمه عمر یا بیمه تکمیلی وابسته به نیاز واقعی شماست. اگر دغدغهتان پسانداز، سرمایهگذاری و حمایت خانواده در آینده است، بیمه عمر مناسبتر است. اگر نگرانی شما هزینههای درمانی روزمره، جراحی یا زایمان است، بیمه تکمیلی انتخاب بهتری خواهد بود. در واقع، پاسخ به این پرسش که بیمه عمر بهتر است یا بیمه تکمیلی یک جواب ثابت ندارد؛ چون فرق بیمه عمر با بیمه تکمیلی در هدف آنهاست و همین تفاوت بیمه عمر و بیمه تکمیلی تعیینکننده مسیر انتخاب شماست.

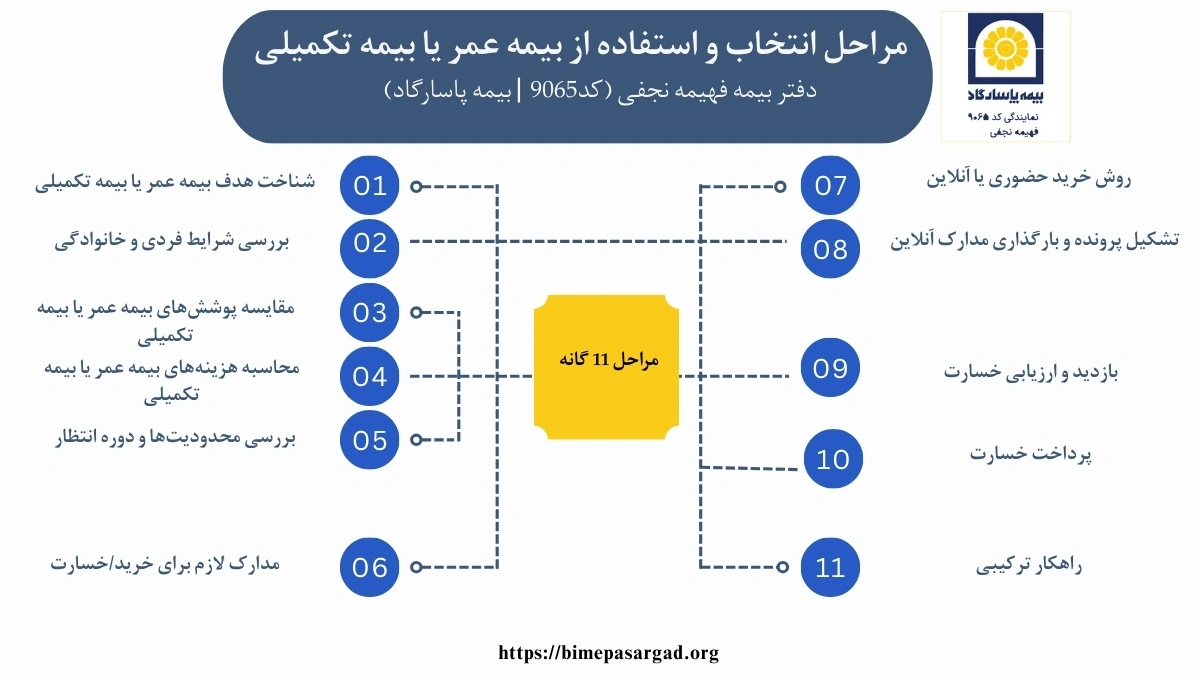

بهترین راهکار برای بسیاری از زنان و خانوادهها، ترکیب این دو بیمه است تا هم آینده امن و هم درمان مطمئن داشته باشند. ما در دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) به شما میگوییم که چگونه بهترین انتخاب را داشته باشید. مراحل انتخاب و استفاده از بیمه عمر یا بیمه تکمیلی به شرح زیر است: