شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

Toggleبهترین بیمه برای زنان سرپرست خانوار و دختران مجرد انتخابی استراتژیک برای تأمین آینده است. در ایران بیش از ۳ میلیون زن سرپرست خانوار و حدود ۱۰ میلیون دختر مجرد وجود دارد که بخشی از آنها نانآور خانوادهاند. نرخهای ۱۲، ۱۴ و ۱۸ درصد در بیمه سرپرست زنان خانه دار تعیینکننده سطح پوشش بازنشستگی، فوت و ازکارافتادگی هستند. بهطور مثال، زنی که از ۳۰سالگی بیمه ۱۴ درصد را بپردازد، در ۵۵ سالگی مستمری حداقل معادل یک سوم حقوق پایه خواهد داشت. بررسی مزایا و معایب بیمه عمر نشان داده است که در مقابل این شرایط برای بیمه برای دختر مجرد یا بیمه زنان بی سرپرست خانوار اهمیت دوچندان دارد، زیرا نبود بیمه یعنی تشدید فقر در سالهای بازنشستگی.

در مورد بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد باید بیان داشت که راه حل برای تأمین آینده زنان، انتخاب بیمهای است که هم بازنشستگی و هم پوشش فوت را فراهم کند. این در قالب انتخاب بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد میسر میشود. در شرایطی که بیش از ۳ میلیون زن سرپرست خانوار در کشور زندگی میکنند و حدود ۸۷٪ آنان احساس ناامنی اجتماعی دارند، بیمه میتواند نقش تکیهگاه اقتصادی را ایفا کند

در پاسخ به این پرسش که بیمه عمر بهتره یا بیمه زنان خانه دار باید بیان داشت که بهطور کاربردی، طرح ۱۴٪ بیمه تأمین اجتماعی که بازنشستگی+فوت را پوشش میدهد، برای زنان مطلقه، بیوه یا دختران مجرد سرپرست خانوار بهترین گزینه است. مثلاً زنی که از ۳۰سالگی حق بیمه ۱۴٪ را پرداخت کند، در ۵۵ سالگی مستمری ماهانه نزدیک به یک سوم حداقل حقوق (حدود ۳ میلیون تومان در سال ۱۴۰۳) دریافت خواهد کرد. این یعنی حتی در تورم شدید طلا و دلار، او یک منبع پایدار دارد.

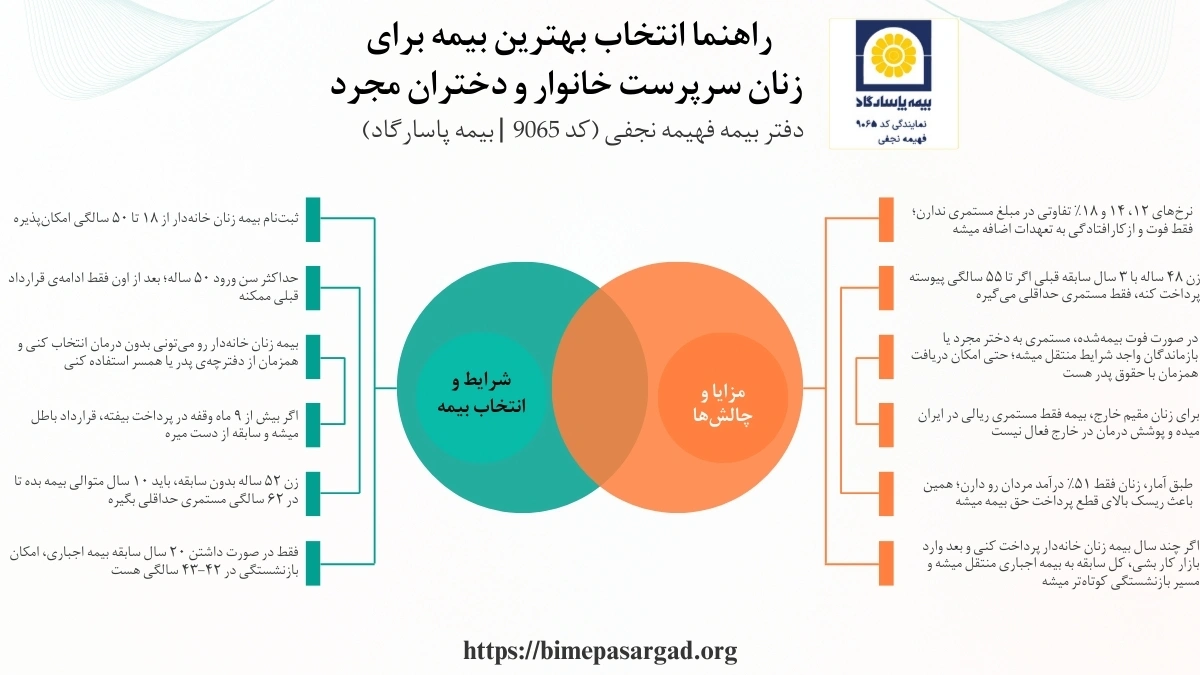

سریعترین گزینه برای این گروه، بیمه زنان خانهدار تأمین اجتماعی با نرخهای ۱۲/۱۴/۱۸ درصد و تمرکز بر ساخت سابقه بازنشستگی است. در عمل، پوشش درمان پایه در این طرح نیست و تمرکز بر مستمری است. زنی که عملاً نانآور است، با انتخاب ۱۴ درصد (بازنشستگی+فوت) هم سابقه میسازد و هم خیال بازماندگان را روشن میکند؛ اگر بعداً شغل رسمی بگیرد، سوابق این طرح با بیمه اجباری جمع میشود و مسیر بازنشستگی کوتاهتر میگردد. این برعکس بیمه عمر به عنوان یکی از انواع بیمه اشخاص است. بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد به شرح زیر است:

مطابق با بررسیهای صورت گرفته در مورد بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد، برای زنان مطلقه، انتخاب پیشفرض همان بیمه زنان خانهدار است؛ سن و سابقه شرط اصلی احراز مستمری است و برای حداقل مستمری، ۱۰ سال سابقه در ۵۵ سالگی کف امکان است. زنی ۴۸ ساله با ۳ سال سابقه قبلی، اگر از امروز تا ۵۵ سالگی پیوسته پرداخت کند به ۱۰ سال میرسد و مستمری حداقلی میگیرد؛ در صورت یافتن کار رسمی، تبدیل به بیمه اجباری باعث افزایش پایه محاسبه مستمری در سالهای آخر میشود. بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد به شرح زیر است:

مطابق با بررسیهای صورت گرفته در مورد بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد، خودسرپرست یعنی زن بدون حمایت مؤثر همسر/مرد بزرگسال است؛ راه استاندارد، انتخاب بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد با انتخاب ۱۸ درصد (بازنشستگی+ازکارافتادگی+فوت) برای ریسکهای بالاتر است. فروشنده خانگی که ریسک آسیب شغلی دارد، با ۱۸ درصد ریسک ازکارافتادگی را پوشش میدهد؛ اگر توان مالی کم باشد میتواند موقتاً ۱۲ درصد را شروع و در سالهای پایانی به ۱۸ درصد تغییر دهد (با مراجعه به شعبه).

مطابق با بررسیهای صورت گرفته در مورد بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد، بیمه زنان خود سرپرست برخلاف بیمه اجباری، پوشش درمان ندارد و محاسبه مستمری بر اساس دستمزد سالهای پایانی است، نه صرفاً نرخ ۱۲، ۱۴ یا ۱۸ درصد. در شرایط تورمی که تنها در شهریور ۱۴۰۴، قیمت طلای ۲۴ عیار نسبت به سال قبل بیش از ۱۳۶٪ رشد داشته و دلار آزاد نزدیک به ۶۹٪ گرانتر شده است، این تمایز حیاتی است.

زنی که سالهای پایانی با دستمزد بالاتر و بیمه اجباری پوشش دارد، مستمری بیشتری خواهد گرفت تا کسی که تمام سالها فقط طرح ۱۸ درصد زنان بوده است. برای زنان مطلقه یا بیوه که ۷۰٪ آنها تبعیض اجتماعی را تجربه میکنند و ۸۷٪ امنیت اجتماعی پایین دارند، برنامهریزی مالی برای این سالهای حساس میتواند مانع فقر مضاعف شود.

در وضعیت حضور نامؤثر همسر، زن عملاً سرپرست است؛ پیشنهاد ما انتخاب ۱۴ یا ۱۸ درصد برای فعال کردن پوشش فوت و ازکارافتادگی، با تمرکز بر استمرار پرداخت است. اگر پرداخت چند ماه قطع شود، امکان فعالسازی قرارداد قبلی نیست و باید قرارداد جدید ثبت شود؛ بنابراین، برنامهریزی مالی ماهانه و یادآور پرداخت اهمیت دارد تا سابقه پیوسته شکل بگیرد.

مطابق با بررسیهای صورت گرفته در مورد بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد، زنانی که همسر خود را از دست دادهاند، میتوانند از دو مسیر استفاده کنند: دریافت مستمری بازماندگان یا ثبتنام در بیمه زنان خانهدار سرپرست خانوار برای ساخت سابقه مستقل. در نهایت فقط یک مستمری قابل برداشت است.

براساس آمار رسمی، بیش از ۲/۷٪ خانوارهای ایران بهعلت فوت همسر تحت سرپرستی زنان قرار دارند و ۶ میلیون زن بیوه در کشور زندگی میکنند. این گروه با فشار مالی شدیدی روبهرو هستند؛ بنابراین انتخاب بیمه زنان خانهدار با نرخ ۱۴ یا ۱۸ درصد، آینده بازنشستگی آنها را مطمئنتر میکند. بیوهای که همزمان مستمری همسر متوفی را دریافت میکند، اگر برای خود سابقه جداگانه بسازد، در آینده حق انتخاب خواهد داشت و ریسک بیپناهی را کاهش میدهد

در خانوادههایی با همسر معتاد، زن باید تأمین کننده اصلی باشد. انتخاب بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد در این شرایط، طرح ۱۸ درصدی است. فقر و اعتیاد از مهمترین علل فروپاشی خانوادهها هستند. طبق گزارشها ۸۱٪ فرزندان زنان سرپرست زیر خط فقرند. مثال: زن جوانی که با درآمد محدود بچههایش را بزرگ میکند، اگر بیمه ۱۸ درصد را انتخاب کند، پوشش ازکارافتادگی هم خواهد داشت تا در بحرانها بیپناه نماند.

زنان با همسر مفقود نیز در گروه بیمه زنان سرپرست خانوار چیست قرار میگیرند و باید سریعاً پرداخت بیمه را آغاز کنند تا سابقه از دست نرود. این زنان با خلأ حقوقی و مالی جدی مواجهاند. زنی که همسرش چند سال مفقود است، اگر از همان ابتدا بیمه ۱۴ درصد انتخاب کند، در آینده میتواند سابقه کافی برای بازنشستگی داشته باشد، حتی اگر وضعیت همسر بعداً مشخص شود.

مطابق با بررسیهای صورت گرفته در مورد بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد، دخترانی که نانآور خانواده هستند، باید به سراغ بیمه برای دختر مجرد در قالب بیمه زنان خانهدار یعنی بیمه تامین اجتماعی برای دختر مجرد بروند. نرخ ۱۴ یا ۱۸ درصد مناسبتر است. طبق سرشماری ۱۳۹۵، نزدیک به ۱۰ میلیون دختر مجرد در کشور وجود دارد که بخشی از آنها سرپرست خانوادهاند.دختری ۲۵ ساله اگر از امروز بیمه شود، در ۵۵ سالگی با ۳۰ سال سابقه مستمری کامل خواهد گرفت.

بیمه خانم های مجرد در قالب بیمه زنان خانهدار مزیت بزرگی دارد: شروع زودهنگام سابقه و امنیت بازنشستگی. اما عیب مهم آن نبود پوشش درمان و زایمان است. نرخهای ۱۲/۱۴/۱۸ درصد فقط نوع پوشش (بازنشستگی، فوت، ازکارافتادگی) را مشخص میکنند و مستمری به حقوق سالهای پایانی بستگی دارد.

طبق سرشماری ۱۳۹۵ حدود ۱۰ میلیون دختر مجرد در ایران زندگی میکنند و بسیاری از آنها شغل پایدار ندارند. دختری ۲۲ ساله که با حداقل دستمزد بیمه میشود، میتواند در ۳۵ سالگی وارد بازار کار رسمی شود و با بیمه اجباری دستمزد بالاتر، میانگین مستمری خود را افزایش دهد. این ترکیب ضعف پوشش درمانی را تا حد زیادی جبران میکند.

مطابق با بررسیهای صورت گرفته در مورد بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد، شرایط اصلی برای بیمه دختر مجرد تامین اجتماعی شامل ثبتنام اینترنتی، انتخاب یکی از نرخهای ۱۲/۱۴/۱۸ درصد و پرداخت مستمر حق بیمه است. استمرار پرداخت اهمیت زیادی دارد چون قطع بیش از ۹ ماه باعث ابطال قرارداد قبلی میشود.

براساس آمار رسمی، زنان فقط ۵۱٪ درآمد مردان را دریافت میکنند و همین مسئله باعث ریسک قطع پرداختها میشود. دختری که نانآور مادر سالخورده است، اگر یادآور ماهانه تنظیم کند و پرداخت مرتب داشته باشد، میتواند در ۵۵ سالگی حداقل مستمری دریافت کند. این استمرار پایه اصلی بیمه بازنشستگی دختران مجرد است.

اگر دختر مجرد تحت پوشش درمان پدر یا مادر باشد، تمدید دفترچه بیمه دختر مجرد از همان سازمان درمانی انجام میشود. بیمه زنان خانهدار در این حالت بدون درمان ادامه مییابد. بسیاری از دختران مجرد با چالش هزینههای درمانی روبهرو هستند. دختری که از دفترچه درمان پدر بازنشسته استفاده میکند، میتواند بیمه زنان خانهدار را برای بازنشستگی فعال کند و همزمان دفترچه درمان خانواده را تمدید کند. این روش هزینه درمان را کاهش میدهد و همچنان امنیت بازنشستگی را حفظ میکند.

مطابق با بررسیهای صورت گرفته در مورد بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد، مهمترین محدودیت بیمه برای دختر مجرد، نبود پوشش بارداری و زایمان و وابستگی مستمری به حقوق سالهای پایانی است. نرخ انتخابی (۱۲/۱۴/۱۸٪) خودبهخود میزان مستمری را بالا نمیبرد. طبق آمار، ۴۹٪ جمعیت ایران زن هستند و نزدیک به ۱۰ میلیون نفر از آنها مجردند. بسیاری در معرض فقر و اشتغال غیررسمی قرار دارند. اگر دختری با درآمد پایین از ۲۰ سالگی بیمه شود، میتواند در ۴۰ سالگی شغل رسمی بگیرد و با بیمه اجباری دستمزد بالاتر، مستمری خود را افزایش دهد. این استراتژی محدودیتهای بیمه زنان خانهدار را جبران میکند.

بیمه بازنشستگی دختران مجرد حداقل ۱۰ سال سابقه و ۵۵ سال سن برای دریافت مستمری نیاز دارد. نرخهای ۱۲/۱۴/۱۸ درصد نوع پوشش را مشخص میکنند، اما میزان مستمری وابسته به حقوق سالهای پایانی است. با توجه به اینکه ۷۰٪ زنان مطلقه و بیوه در ایران مشکلات معیشتی دارند، شروع زودهنگام بیمه برای دختران مجرد حیاتی است. دختری ۳۰ ساله اگر ۲۰ سال حق بیمه بپردازد، در ۵۰ سالگی هنوز بازنشسته نمیشود و باید تا ۵۵ سالگی ادامه دهد. ترکیب بیمه زنان خانهدار با بیمه اجباری در سالهای پایانی، بهترین راه برای افزایش میانگین مستمری است.

با انتخاب بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد آینده مالی خود و فرزندانتان را تضمین کنید؛ مشاوره تخصصی را از مشاوران دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) بگیرید.

بیمه زنان خانهدار سرپرست خانوار از سال ۱۳۸۷ زیرمجموعه مشاغل آزاد اجرا شده و سه نرخ ۱۲/۱۴/۱۸٪ دارد؛ حداقل سن نامنویسی ۱۸ و سقف معمول ۵۰ سال است. پرداخت ماهانه در بین حدود ۶۳۶ تا ۹۹۴ هزار تومان ذکر شده است. بیمه عمر و آتیه با سود تضمینی و مشارکتی و امکان برداشت اندوخته پس از 6 ماه یکی از بهترین بیمهها برای زنان سرپرست خانوار است.

با ۲۰ سال سابقه و سن ۵۵ سال، بازنشستگی برقرار میشود؛ برخی مسیرهای خاص مثل ۳۰ سال سابقه در ۴۵ سالگی هم معقول است. پوشش درمان در این طرح محدود است و تمرکز بر بازنشستگی/فوت/ازکارافتادگی است. مادر ۳۸ ساله با درآمد متغیر، شروع با ۱۲٪ و ارتقا به ۱۸٪ در سالهای ریسک باید داشته باشد. زن ۲۸ سالهای با دو فرزند اگر بیمه ۱۸ درصد را از امروز آغاز کند، در ۵۵ سالگی به ۲۷ سال سابقه میرسد و از مستمری کامل برخوردار خواهد شد.

برای زن ۳۵ ساله با دو فرزند، بهترین انتخاب بیمه سرپرست خانوار زن با نرخ ۱۴ درصد است تا علاوه بر بازنشستگی، فوت نیز پوشش داده شود. در این سن اغلب زنان هزینههای معیشتی بالاتری دارند و توان پرداخت ۱۸ درصد دشوار است. زن ۳۵ سالهای که ماهانه ۱۰ میلیون تومان درآمد دارد، با پرداخت حدود ۸۰۰ هزار تومان میتواند امنیت آینده خود و فرزندانش را تضمین کند. این انتخاب توازن خوبی میان هزینه و مزایا ایجاد میکند.

برای زنان بالای ۵۰ سال، ثبتنام در بیمه زنان خانه دار سرپرست خانوار محدود است اما امکان ادامه قرارداد قبلی وجود دارد؛ بازنشستگی تنها با حداقل ۱۰ سال سابقه و ۵۵ سال سن قابل تحقق است.

بسیاری از زنان در این سن با فقر و فشار اقتصادی شدید مواجهاند. زن ۵۲ سالهای که تاکنون بیمه نداشته، باید ۱۰ سال متوالی پرداخت کند تا در ۶۲ سالگی مستمری حداقلی دریافت کند. این مزیت هرچند کوچک، در شرایطی که ۸۷٪ زنان مطلقه امنیت اجتماعی پایینی دارند، میتواند پشتوانهای حیاتی باشد.

برای زن ۴۵ ساله بدون سابقه بیمه، مناسبترین گزینه شروع بیمه زنان خانهدار با نرخ ۱۸ درصد است تا ریسک فوت و ازکارافتادگی هم پوشش داده شود. اگر از این سن آغاز کند، تا ۵۵ سالگی فقط ۱۰ سال سابقه خواهد داشت و حداقل مستمری دریافت میکند. زنی در این شرایط با پرداخت حدود ۹۰۰ هزار تومان ماهانه، میتواند حداقل حمایت بازنشستگی را داشته باشد؛ این در حالی است که بدون بیمه، هیچ پشتوانهای در سالهای سالمندی وجود نخواهد داشت.

زنان ایرانی مقیم خارج نیز میتوانند از طریق بیمه اختیاری یا طرح ایرانیان خارج از کشور، تحت پوشش بیمه سرپرست زنان خانه دار قرار گیرند. شرط اصلی داشتن تابعیت ایرانی و پرداخت حق بیمه بر اساس حداقل دستمزد داخل ایران است. برای این گروه پوشش درمانی در خارج از کشور فعال نیست و تمرکز بر بازنشستگی است. زنی ۴۰ ساله در ترکیه میتواند با پرداخت آنلاین معادل ریالی، سابقه بازنشستگی در ایران بسازد و در آینده مستمری داخل کشور بگیرد.

محدودیت اصلی بیمه زنان خانهدار برای مقیمان خارج، نبود پوشش درمان و محاسبه مستمری صرفاً بر مبنای قوانین ایران است. طبق گزارشها، بیش از ۲ میلیون ایرانی خارج از کشور زندگی میکنند که بخشی از آنها زنان خانهدارند. زنی مقیم آلمان که ماهیانه بیمه را پرداخت میکند، در زمان بازنشستگی تنها مستمری ریالی دریافت میکند که ارزش آن تحت تأثیر نرخ ارز خواهد بود. این موضوع یک ریسک اقتصادی جدی است.

همین امروز برای دریافت بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد اقدام کنید؛ دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) آماده همراهی شماست.

برای تماس، در ساعات اداری با شماره های زیر تماس بگیرید و یا از واتس اپ اقدام کنید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

بهترین بیمه عمر برای زنان سرپرست خانوار بیمههای عمر و سرمایهگذاری است که علاوه بر پوشش فوت، اندوخته مالی هم ایجاد میکند. بیش از ۸۱٪ فرزندان زنان سرپرست زیر خط فقر قرار دارند و وجود سرمایه آتی اهمیت زیادی دارد. بررسی تفاوت وام بیمه زنان خانه دار و بیمه عمر نشان داده است که زنی ۳۰ ساله با دو فرزند اگر سالی ۱۰ میلیون تومان حق بیمه عمر پرداخت کند، علاوه بر پوشش فوت، اندوختهای معادل چندصد میلیون تومان در ۲۰ سال آینده خواهد داشت که پشتوانه خانواده میشود.

بیمه زنان بی سرپرست خانوار شامل پوشش بازنشستگی، فوت و ازکارافتادگی است و از طریق بیمه زنان خانهدار و بیمه عمر امکانپذیر است. در ایران فقط ۱۵۰ هزار زن سرپرست تحت پوشش بهزیستی و ۸۵۰ هزار نفر زیر چتر کمیته امداد هستند؛ این نشان میدهد بخش بزرگی بدون پوشش ماندهاند. زنی که همسر خود را از دست داده و منبع درآمدی ندارد، میتواند با انتخاب بیمه ۱۴ درصد حداقل امنیت بازنشستگی را به دست آورد. این بیمه یکی از انواع بهترین پس انداز برای زنان خانه دار است.

بهترین بیمه برای زنان بیسرپرست ترکیب بیمه زنان خانهدار با بیمه عمر است تا هم مستمری بازنشستگی و هم سرمایه فوت تضمین شود. در ایران حدود ۶ میلیون زن بیوه زندگی میکنند که ۹۰٪ آنها ازدواج مجدد نمیکنند. زنی ۴۲ ساله که سرپرست دو فرزند است، اگر بیمه زنان خانهدار ۱۸ درصد را با یک بیمه عمر ترکیب کند، علاوه بر بازنشستگی، سرمایه فوتی برای فرزندان خواهد داشت. این ترکیب بهترین سپر در برابر ناامنی اقتصادی است.

افزایش شدید قیمت طلا و دلار، فشار مستقیمی بر بودجه خانوارهای زن سرپرست وارد کرده و توانایی آنها برای پرداخت حق بیمه را کاهش داده است. در شهریور ۱۴۰۴، قیمت طلای ۲۴ عیار نسبت به سال گذشته بیش از ۱۳۶٪ رشد داشته و نرخ دلار نیز نزدیک به ۶۹٪ افزایش یافته است.

چنین تورمی باعث میشود بسیاری از زنان بین نیازهای روزمره و پرداخت حق بیمه دچار تردید شوند. مادری ۴۰ ساله که ماهانه ۱۰ میلیون درآمد دارد، در سال گذشته میتوانست با پرداخت ۶۰۰ هزار تومان بیمه ۱۲٪ را ادامه دهد؛ اما امروز همان حق بیمه به بالای ۹۰۰ هزار تومان رسیده است. این شکاف مالی خطر قطع سابقه بیمه را افزایش میدهد و نشان میدهد چرا حمایتهای تکمیلی برای بیمه سرپرست زنان خانه دار حیاتی است. این عاملی مؤثر بر حقوق بازنشستگی بیمه زنان خانه دار است.

| سن | وضعیت درآمد | نرخ پیشنهادی برای انتخاب بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد | مزیت در شرایط تورمی |

|---|---|---|---|

| ۲۰–۳۰ | کمتر از ۱۰ میلیون تومان در ماه | ۱۲٪ | حداقل پرداخت برای حفظ سابقه در بلندمدت |

| ۳۰–۴۵ | بین ۱۰ تا ۲۰ میلیون تومان | ۱۴٪ | تعادل بین هزینه و پوشش بازنشستگی+فوت |

| ۴۵+ | بیشتر از ۲۰ میلیون تومان | ۱۸٪ | حداکثر پوشش (بازنشستگی، فوت، ازکارافتادگی) با امنیت بیشتر |

یکی از پرتکرارترین دغدغهها در میان زنان، قطع پرداخت حق بیمه به دلیل مشکلات مالی است. اگر بیش از ۹ ماه وقفه ایجاد شود، قرارداد قبلی باطل میشود و سابقه قابل استفاده نیست. طبق پرسشهای پرتکرار، بسیاری از زنان سرپرست خانوار به دلیل بیکاری یا گرانی نمیتوانند پرداخت منظم داشته باشند. این موضوع اهمیت آموزش، یادآوری پرداخت و حمایت دولتی را در بیمه زنان بی سرپرست خانوار نشان میدهد.ما در دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) به شما میگوییم که چگونه بهترین انتخاب را داشته باشید.

در شرایط امروز که بیش از ۳ میلیون زن نانآور اصلی خانواده هستند، انتخاب بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد به یک ضرورت اقتصادی تبدیل شده است. طرحهای متنوع بیمه سرپرست زنان خانه دار امکان دریافت مستمری بازنشستگی و پوشش فوت یا ازکارافتادگی را فراهم میکنند. همچنین، برای دخترانی که خود مسئول تأمین هزینههای خانواده هستند، گزینههای بیمه برای دختر مجرد راهی برای ساخت آیندهای مطمئن محسوب میشود. در کنار این موارد، بیمه زنان بی سرپرست خانوار میتواند از فقری که بسیاری از این گروهها با آن روبهرو هستند جلوگیری کند و حداقل امنیت مالی را تضمین نماید.