شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

Toggleبهترین پس انداز برای زنان خانه دار زمانی نتیجه میدهد که هم امنیت خانوادگی را تضمین کند و هم در برابر تورم عقب نماند. در بازاری که طلا طی یک سال ۱۳۶.۹۵٪ و دلار ۶۸.۹٪ رشد داشته، بهترین راه پس انداز خانم خانه دار تکیه بر هسته امن + رشد است: هسته امن با بیمه زنان خانهدار تأمین اجتماعی برای مستمری و درمان، و در صورت نیاز، مزایا و معایب بیمه عمر نشان داده است که بیمه عمر خصوصی با سود تضمینی ۱۶٪ سپس ۱۰٪؛ بخش رشد با خرید پلهای طلا/سکه است. این چینش همان بهترین راه پسانداز خانم خانهدار است که عملیترین و بهترین راه سرمایه گذاری برای زنان خانه دار در نوسانات امروز به شمار میرود.

برای بهترین پس انداز برای زنان خانه دار رویکرد هسته امن و رشد کارآمد است. هسته امن یعنی بیمه عمر با سود تضمینی و پوشش ریسک؛ رشد به معنی طلا/دلار است. در شهریور ۱۴۰۴، طلای ۲۴ عیار طی یک سال ۱۳۶.۹۵٪ رشد کرده و دلار ۶۸.۹٪ بالا رفته؛ درحالی که بیمه عمر سود تضمینی ۱۶٪ در دو سال اول (و پس از آن ۱۰٪) میدهد.

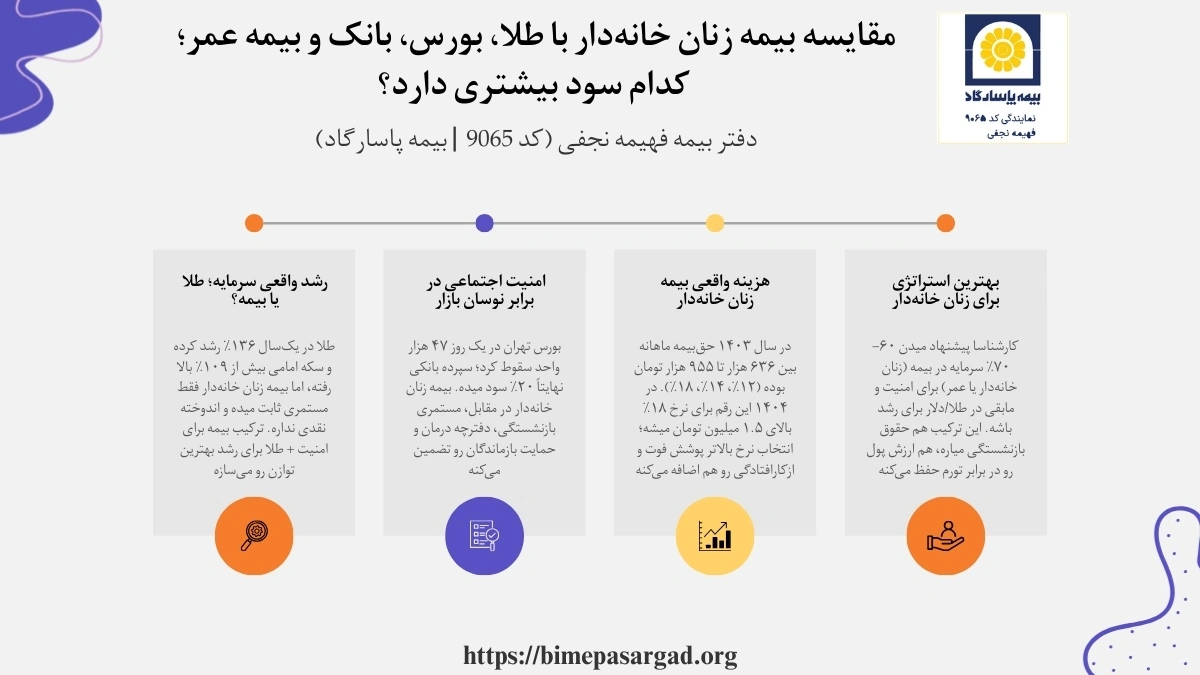

پاسخ به پرسش بیمه عمر بهتره یا بیمه زنان خانه دار نشان داده است که برای بهترین راه پسانداز خانم خانه دار، ۶۰–۷۰٪ را هسته امن (بیمه) و باقی را به صورت خرید تدریجی طلا/دلار قرار دهید. سکه امامی از حدود ۴۴۳ میلیون در ۱۴۰۳ به ۹۲۵ میلیون در ۱۴۰۴ رسیده؛ یعنی تقریباً دو برابر، پس این ترکیب هسته امن به اضافهی رشد، بهترین راه سرمایه گذاری برای زنان خانه دار در نوسانات ایران امروز است.

بررسی بهترین پس انداز برای زنان خانه دار نشان داده است که در شرایطی که نرخ تورم و نوسانات بازار هر روز بیشتر میشود، بهترین راه پس انداز خانم خانه دار ایجاد پشتوانهای پایدار است. امروز دلار آزاد طی یک سال ۶۸.۹٪ افزایش قیمت داشته و سکه امامی از ۴۴۲ میلیون تومان در شهریور ۱۴۰۳ به بیش از ۹۲۶ میلیون تومان در ۱۴۰۴ رسیده است. این ارقام نشان میدهد اگر زنان خانه دار تنها به پسانداز نقدی بسنده کنند، قدرت خریدشان به سرعت کاهش مییابد. بیمه زنان تأمین اجتماعی یکی از بهترین بیمه برای زنان سرپرست خانوار و دختران مجرد است.

بسیاری از زنان سرپرست خانوار با درآمد ماهانه محدود، حتی در خرید لوازم ضروری هم مشکل دارند. اگر همین زنان مجبور باشند پسانداز اندک خود را نقد نگه دارند، تورم باعث میشود طی یک سال توان خریدشان به شدت کاهش یابد. در حالی که اگر این پسانداز در قالب بیمه یا سرمایهگذاری کوچک قرار بگیرد، مثل تجربه زنان کارگر که با بیمه زنان خانه دار توانستهاند بخشی از هزینههای درمان یا آینده فرزندانشان را پوشش دهند، فشار اقتصادی کمتر خواهد شد.

بررسی بهترین پس انداز برای زنان خانه دار نشان داده است که نوسانات شدید بورس و سقوط شاخص در شهریور ۱۴۰۴ نشان داد که تنها تکیه بر سرمایهگذاریهای پرریسک کافی نیست. برای زنان، ترکیب بیمه عمر و آتیه با سرمایهگذاریهای مطمئن میتواند آینده خانواده را از تهدیدهای اقتصادی حفظ کند. شاخص کل بورس طی یک روز بیش از ۴۷ هزار واحد افت داشت؛ چنین ریزشهایی ثابت میکند داشتن پشتوانه بیمهای ضروری است.

بسیاری از زنان روستایی در بررسیها گفتهاند که درآمدشان وابسته به فروش محصولات فصلی است و در زمان بیماری یا حادثه، کل خانواده بدون منبع میماند. در این شرایط، بیمه عمر یا بیمه زنان خانه دار میتواند مثل یک صندوق حمایتی عمل کند؛ همانطور که در تجربه زنان کارگر دیده شد، پوشش درمان یا بازخرید سرمایه باعث شد در بحرانها کمتر مجبور به قرض یا فروش دارایی شوند.

برای داشتن آیندهای مطمئن، همین امروز با دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) تماس بگیرید و اولین قدم برای بهترین پس انداز برای زنان خانه دار را بردارید.

بررسی بهترین پس انداز برای زنان خانه دار نشان داده است که وقتی قیمت طلا در یک سال گذشته بیش از ۱۳۶٪ رشد داشته، نگه داشتن پول نقد برای زنان خانه دار منطقی نیست. پس انداز برای خانمهای خانه دار با بیمه در تأمیناجتماعی یعنی خرید سابقه بازنشستگی و دریافت مستمری/بازماندگان (نه اندوختهگذاری خصوصی). سه نرخ وجود دارد: ۱۲٪ فقط بازنشستگی، ۱۴٪ بازنشستگی+فوت، ۱۸٪ بازنشستگی+فوت+ازکارافتادگی. نمونه ارقام ۱۴۰۳: حدود ۶۳۶,۹۹۴ تومان (۱۲٪)، ۷۴۳,۱۵۹ تومان (۱۴٪)، ۹۵۵,۴۹۱ تومان (۱۸٪) در ماه. امکان افزودن درمان با پرداخت مازاد نیز هست.

زن ۳۸ساله با بودجه محدود اگر پوشش بازماندگان میخواهد، نرخ ۱۴٪ را انتخاب کند تا مستمری خانواده حتی در فوت قبل از بازنشستگی برقرار باشد؛ اگر ریسک ازکارافتادگی شغلی/خانگی دغدغه است، ۱۸٪ منطقیتر است چون مستمری+ازکارافتادگی را پوشش میدهد و میتواند درمان را نیز اضافه کند. این رویکرد، ستون مستمری و درمان خانواده را میسازد و کنار آن میشود بخش کوچکی را به طلا/سکه به صورت پلهای اختصاص داد.

بیمه زنان خانه دار طرح رسمی تأمین اجتماعی برای همه زنان و دختران ۱۸ تا ۵۰ سال (بالاتر از ۵۰ سال با سابقه قبلی) است؛ تمرکز آن دمستمری بازنشستگی، ازکارافتادگی و بازماندگان است و خدمات درمانی را میتوان جداگانه اضافه کرد. این طرح اندوخته سرمایهگذاریِ نقدشونده مانند بیمه عمر خصوصی ایجاد نمیکند.

زنی که هم اکنون مستمری همسر مرحوم را میگیرد، میتواند جداگانه بیمه زنان خانه دار بپردازد و در آینده مستمری بازنشستگیِ خودش را هم دریافت کند. دستمزد مبنا میتواند حداقل یا بالاتر انتخاب شود و نرخ ۱۲/۱۴/۱۸٪ روی آن اعمال میگردد؛ انتخاب نرخ بالاتر، دامنه پوشش را گسترش میدهد (مثلاً افزودن ازکارافتادگی). ثبتنام از طریق سامانه تأمین اجتماعی/کارگزاری انجام میشود.

در شرایطی که نقدینگی بهسرعت بیارزش میشود، بهترین پس انداز برای زنان خانه دار انتخابی است که قدرت خرید را حفظ کند. در شهریور ۱۴۰۴، طلای ۲۴ عیار نسبت به سال قبل ۱۳۶٪ رشد داشته، درحالیکه سپرده بانکی نهایتاً ۲۰٪ سود داده است. بیمه زنان خانه دار، علاوه بر مستمری، پوشش درمان و فوت را تضمین میکند.

بررسی بهترین پس انداز برای زنان خانه دار نشان داده است که زن سرپرست خانواری که درآمدش به سختی خرج ماهانه را پوشش میدهد، اگر پسانداز اندکش را نقدی یا در بانک نگه دارد، مثل نمونه زنان کمدرآمد در پژوهشها، سال بعد نصف ارزشش را از دست میدهد. اما اگر همان مبلغ را در بیمه زنان خانه دار بگذارد، علاوه بر مستمری آینده، دفترچه درمانی و پوشش بازماندگان را برای خانواده فعال میکند؛ چیزی که پسانداز سنتی هرگز فراهم نمیکند.

بورس در ۲۵ شهریور ۱۴۰۴ بیش از ۴۷ هزار واحد سقوط کرد؛ طلا در همین ماه بیش از ۱۶٪ رشد ماهانه داشته است. این نوسانات نشان میدهد بهترین راه سرمایه گذاری برای زنان خانه دار ترکیبی است: بیمه زنان خانه دار برای امنیت بازنشستگی + داراییهایی مثل طلا برای رشد سرمایه.

زن روستایی که درآمدش از فروش صنایع دستی است، اگر تمام پساندازش را وارد بورس کند، یک ریزش بازار میتواند همه زحماتش را نابود کند. اما اگر بیمه زنان خانه دار یا بیمه عمر را پایه قرار دهد و بخشی از درآمد را پلهای طلا بخرد، در عین داشتن مستمری و درمان در آینده، میتواند از رشد دارایی هم بهره ببرد.

تفاوت وام بیمه عمر و بیمه زنان خانه دار در هدف و ساختار است. بیمه زنان خانه دار یک پوشش تأمیناجتماعی برای بازنشستگی، ازکارافتادگی و درمان است، درحالیکه بیمه عمر یک قرارداد خصوصی با اندوخته نقدشونده و سود تضمینی است.

زنی که به دنبال دفترچه درمان و مستمری بازنشستگی است، بیمه زنان خانه دار انتخاب مناسبی دارد. اما خانمی که قصد دارد اندوختهای قابلبرداشت، وام بدون ضامن و سود ۱۰–۱۶٪ تضمینی داشته باشد، بیمه عمر را برمیگزیند. بسیاری از زنان سرپرست خانوار ترجیح میدهند هر دو را ترکیب کنند تا هم پوشش درمانی تأمیناجتماعی داشته باشند و هم اندوخته نقدی بیمه عمر.

بررسی بهترین پس انداز برای زنان خانه دار نشان داده است که سپرده بانکی با سود ۲۰٪ در مقابل تورم و جهش ارز کارآمد نیست. دلار در شهریور ۱۴۰۴ به بیش از یک میلیون ریال رسید؛ یعنی طی یک سال نزدیک به ۶۹٪ رشد داشته است. در این شرایط، بهترین راه پس انداز خانم خانه دار بیمه زنان خانه دار است که علاوه بر مستمری، پوششهای حمایتی دارد.

زن خانه دار شهری که ماهی ۷۰۰ هزار تومان میتواند کنار بگذارد، اگر این مبلغ را در بانک سپرده کند، سال بعد قدرت خریدش کاهش جدی دارد. اما اگر بیمه زنان خانه دار بپردازد، علاوه بر سابقه بازنشستگی، در صورت فوت، مستمری بازماندگان به خانوادهاش پرداخت میشود؛ چیزی که بانک تأمین نمیکند.

طلا در شهریور ۱۴۰۴ طی یک سال بیش از ۱۳۶٪ رشد داشته، اما روزانه میلیونها ریال نوسان دارد. بهترین راه پسانداز خانم خانه دار این است که طلا را مکمل بیمه بداند، نه جایگزین کامل. بیمه امنیت میدهد و طلا رشد سرمایه.

بررسی حقوق بازنشستگی بیمه زنان خانه دار نشان داده است که زن سرپرست خانوار با ۱میلیون تومان در ماه میتواند نیمی را بیمه زنان خانه دار پرداخت کند تا بازنشستگی و درمانش تضمین شود، و نیم دیگر را پلهای طلا بخرد. این ترکیب باعث میشود در بحرانها (بیماری، فوت) پشتوانه داشته باشد و در عین حال ارزش پولش در برابر تورم حفظ شود.

بررسی بهترین پس انداز برای زنان خانه دار نشان داده است که بورس میتواند رشد بالایی بدهد، اما ریزشهای ناگهانی مثل سقوط ۴۷ هزار واحدی شاخص کل در یک روز، نشان میدهد که برای زنان خانه دار پرریسک است. بهترین راه پس انداز خانم خانه دار این است که بورس سهم کوچکی از سرمایهگذاری باشد و بیمه پایه مطمئن بماند.

زنی که کل پساندازش را وارد بورس کرده، در ریزش اخیر متحمل ضرر شد و حتی برای هزینه درمان فرزندش دچار مشکل شد. اگر بخشی از همان پول را بیمه زنان خانه دار پرداخت میکرد، حداقل پوشش درمانی و آینده بازنشستگیاش تضمین میشد. این تجربه بسیاری از زنان کم درآمد است که نشان میدهد بیمه باید ستون اصلی باشد و بورس تنها مکملی کوچک.

برای انتخاب بهترین راه پسانداز خانم خانه دار، باید روشهای مختلف را بر اساس بازدهی واقعی، ریسک و میزان امنیت مقایسه کرد. دادههای سال ۱۴۰۳ تا ۱۴۰۴ نشان میدهد طلا و سکه رشد بالایی داشتهاند، دلار ارزش ریال را حفظ کرده، بورس پرنوسان بوده و سپرده بانکی از تورم عقب مانده است.

| بهترین پس انداز برای زنان خانه دار | میانگین بازدهی سالانه | ریسک نوسان | مزایا | معایب |

|---|---|---|---|---|

| طلا (24 عیار) | +136.9٪ 117,885,000 ریال در 1404 نسبت به 49,786,000 ریال در 1403 | بسیار بالا؛ نوسان روزانه تا 2,148,000 ریال | رشد سریع سرمایه، نقدشوندگی بالا | ریسک نوسان شدید، نیاز به خرید و فروش هوشمند |

| سکه امامی | +109٪ از 442,150,000 ریال در 1403 به 926,300,000 ریال در 1404 | بالا؛ تغییر ماهانه حدود 3.8٪ | سرمایهگذاری سنتی محبوب، قابل معامله خرد | حباب قیمتی (تا 77,990,000 ریال)، پرریسک در کوتاه مدت |

| دلار آزاد | +68.9٪ از 494,758 ریال در 1403 به 1,000,500 ریال در 1404 | متوسط تا بالا | حفظ ارزش در برابر تورم، بازار نقدشونده | تأثیرپذیر از سیاستهای ارزی و سیاسی |

| بورس تهران | نوسان شدید؛ افت شاخص کل 47,729- واحد در یک روز | بسیار بالا | پتانسیل بازدهی بالا، امکان خرید صندوقهای کمریسک | ریسک از دست رفتن اصل سرمایه، نیازمند دانش و مدیریت |

| سپرده بانکی | حدود +20٪ (ثابت) | کم | امنیت اصل پول، نقدشوندگی سریع | عقبماندن از تورم و کاهش ارزش واقعی دارایی |

| بیمه زنان خانه دار (تأمین اجتماعی) | اندوخته نقدی ندارد؛ مستمری بازنشستگی + فوت + ازکارافتادگی | خیلی کم | پوشش بازنشستگی، دفترچه درمانی، مستمری بازماندگان | فاقد سود سرمایهگذاری؛ پرداخت مستمر ماهانه 12، 14 یا 18٪ حق بیمه مبنا |

بررسی بهترین پس انداز برای زنان خانه دار نشان داده است که تورم، سپرده بانکی را سریع بیارزش میکند، بورس و طلا را پرنوسان میسازد، اما بیمه را از نظر ارزش اسمی ثابت نگه میدارد. برای بهترین راه پس انداز خانم خانه دار، ترکیب بیمه با بخشی از طلا یا دلار میتواند در برابر تورم مقاومت کند.

در سال ۱۴۰۴ طلای ۲۴ عیار بیش از ۱۳۶٪ رشد داشته، دلار نزدیک به ۶۹٪ بالا رفته، اما سپرده بانکی تنها حدود ۲۰٪ سود داده است. در حالیکه زن خانه داری که بیمه زنان خانه دار پرداخت میکند، مستمری آیندهاش از تورم ضربه مستقیم نمیخورد و بازماندگانش هم پوشش حمایتی خواهند داشت.

طلا و دلار نقدشوندگی فوری دارند، بانک هم برداشت سریع میدهد، اما بیمه نقدشوندگی فوری ندارد و دسترسی به اندوخته مشروط است. بنابراین بهترین راه سرمایه گذاری برای زنان خانه دار ترکیبی است که بخشی در بیمه برای آینده و بخشی در طلا/بانک برای نقدینگی باشد.

بررسی بهترین پس انداز برای زنان خانه دار نشان داده است که زن بدسرپرست خانواری که اندوخته بیمه دارد، برای هزینه درمان فوری نمیتواند همه سرمایه را نقد کند، اما همان زن اگر بخشی از پساندازش را به طلا اختصاص داده باشد، میتواند آن را سریع بفروشد. در مقابل، بانک با نقدشوندگی فوری، اما سود پایین، بیشتر برای نیازهای کوتاه مدت مناسب است.

بررسی بهترین پس انداز برای زنان خانه دار نشان داده است که سرمایههای کم برای بیمه و بانک مناسبترند، سرمایههای بزرگتر میتوانند به طلا و حتی بورس وارد شوند. برای بهترین پس انداز برای زنان خانه دار، بیمه پایه مطمئن برای مبالغ کوچک و طلا/بورس مکمل برای مبالغ بزرگ است.

زنی که فقط ۳۰۰ تا ۵۰۰ هزار تومان در ماه میتواند پسانداز کند، بهترین کارش پرداخت بیمه زنان خانه دار است. اما زنی که علاوه بر بیمه، چند ده میلیون نقد دارد، میتواند بخشی را سکه یا طلا بخرد تا مثل رشد بیش از ۱۰۹٪ سکه امامی در یکسال، از سود آن هم بهره ببرد.

مشاوره اختصاصی در دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) به شما کمک میکند مسیر بهترین پس انداز برای زنان خانه دار را هوشمندانه انتخاب کنید و امنیت مالی خانوادهتان را تضمین کنید.

برای تماس، در ساعات اداری با شماره های زیر تماس بگیرید و یا از واتس اپ اقدام کنید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

طلا و سکه شامل رشد سالانه بیش از ۱۳۶ درصد در برابر تورم هستند. قیمت طلای ۲۴ عیار از حدود ۴۹,۷۸۶,۰۰۰ ریال در شهریور ۱۴۰۳ به ۱۱۷,۸۸۵,۰۰۰ ریال در شهریور ۱۴۰۴ رسید؛ یعنی ۱۳۶.۹۵٪ رشد. سکه امامی هم از ۴۴۲ میلیون ریال به بیش از ۹۲۶ میلیون ریال افزایش یافت (۱۰۹٪ رشد).

بورس پتانسیل بازدهی بالا اما با ریزشهای ناگهانی دارد. شاخص کل بورس در ۲۵ شهریور ۱۴۰۴ بیش از ۴۷,۷۲۹ واحد سقوط کرد، هرچند در مقاطعی رشد مثبت هم داشته است. بازده بورس میتواند بالا باشد، اما ریسک از دست رفتن اصل سرمایه برای زنان خانه دار جدی است.

بانک و بیمه سود ثابت یا امنیت اجتماعی در برابر نوسان بازار دارند. سپرده بانکی سودی حدود ۲۰٪ دارد که بسیار کمتر از رشد طلا یا دلار است. در مقابل، بیمه زنان خانه دار تأمین اجتماعی اندوخته نقدی ایجاد نمیکند، اما مزایای بازنشستگی، مستمری بازماندگان و پوشش درمانی دارد. بیمه عمر خصوصی هم سود تضمینی ۱۰–۱۶٪ + وام و بازخرید سرمایه فراهم میکند.

انتخاب مسیر درست سرمایهگذاری برای زنان خانه دار و سرپرست خانوار تنها یک تصمیم مالی نیست، بلکه ابزاری برای بقا و امنیت اجتماعی است. دادههای سال ۱۴۰۴ نشان میدهد که طلا بیش از ۱۳۶٪ رشد سالانه داشته، در حالیکه سپرده بانکی سودی ثابت حدود ۲۰٪ پرداخت کرده است.

این شکاف عددی وقتی اهمیت پیدا میکند که بدانیم زنان گروههای مختلف جامعه نظیر زن مطلقهای که با مشکل اجاره مسکن دستوپنجه نرم میکند تا مادری که همسرش زندانی است، بیشتر از هر زمان دیگری نیازمند انتخابی دقیق هستند. در چنین شرایطی، برای زنانی با درآمد محدود، بیمه زنان خانه دار گزینهای مطمئن برای بازنشستگی است؛ اما برای کسانی که پسانداز بزرگتری دارند، ترکیبی از خرید سکه (که در شهریور ۱۴۰۴ بیش از ۱۰۹٪ رشد داشته) و بیمه، میتواند تعادل میان امنیت و بازدهی را فراهم کند.

انتخاب بهترین پس انداز برای زنان خانه دار به شرایط مالی و سطح درآمد آنها بستگی دارد. در عمل، بهترین راه پس انداز خانم خانه دار روشی است که هم ارزش پول را در برابر تورم حفظ کند و هم آینده مطمئنی بسازد. بنابراین بهترین راه پسانداز خانم خانه دار میتواند ترکیبی از بیمه و داراییهای امن باشد. تجربه نشان داده است که پس انداز برای خانمهای خانه دار با بیمه امنیت اجتماعی و پوشش درمانی ایجاد میکند، در حالی که طلا و سکه رشد سرمایه را تضمین میکنند. در نتیجه بهترین راه سرمایه گذاری برای زنان خانه دار ترکیب هوشمند بیمه، طلا و سپرده بانکی است تا تعادل میان سود و امنیت برقرار شود. ما در دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) به شما میگوییم که چگونه بهترین انتخاب را داشته باشید.

در سال ۱۴۰۴ نرخ دلار آزاد از حدود ۴۹۴ هزار ریال به بیش از ۱,۰۰۰,۵۰۰ ریال رسید (حدود ۶۹٪ رشد). این یعنی هر روشی که سود کمتر از این بده، عملاً از تورم عقب میمونه. زن مطلقهای که با حقوق حداقلی مستمری به سختی زندگی میکند، اگر پولش را در بانک با سود ۲۰٪ نگه دارد، عملاً سالانه ۴۹٪ ارزش واقعی پولش از بین میرود.

طلا و دلار نقدشوندگی فوری دارند؛ بورس بستگی به شرایط بازار دارد؛ بیمه نقدشوندگی ندارد ولی وام از محل اندوخته میدهد. زن بیوه با دو فرزند اگر ناگهان هزینه درمانی داشته باشد، میتواند طلا را سریع بفروشد ولی اندوخته بیمه را نمیتواند فوراً برداشت کند.

بورس تهران در یک روز افت ۴۷,۷۲۹ واحدی داشته و ریسک بالاست. طلا و دلار نوسان شدید دارند. بانک و بیمه امنترین گزینهاند. زن با همسر معتاد اگر همه داراییاش را وارد بورس کند، ممکن است کل سرمایه را از دست بدهد. در حالیکه با بیمه زنان خانه دار حداقل حقوق بازنشستگی و دفترچه درمانی تضمین شده دارد.

سرمایههای کوچک (ماهانه ۳۰۰ تا ۵۰۰ هزار تومان) بهتر است به بیمه زنان خانه دار اختصاص یابد. سرمایههای بزرگتر (دهها میلیون) میتواند وارد طلا یا سکه شود. دختر مجرد سرپرست خانوار با درآمد کم بهتر است بیمه ۱۲ یا ۱۴٪ تامین اجتماعی بگیرد. اما زن سرپرست خانوار با درآمد فروش زمین کشاورزی، بخشی را در سکه (که سال گذشته بیش از ۱۰۹٪ رشد داشته) سرمایهگذاری کند.

بیمه زنان خانه دار تأمین اجتماعی و بیمههای خصوصی برای بازنشستگی و آینده مطمئن طراحی شدهاند. زن با همسر زندانی که امنیت درآمدی ندارد، اگر بیمه ۱۸٪ بگیرد، بعد از ۲۰ سال حداقل مستمری ثابت خواهد داشت و ازکارافتادگی و فوت هم پوشش داده میشود.

زنان مطلقه و بیوه بیشترین فشار اقتصادی را دارند (طبق آمار، ۸۷٪ احساس ناامنی اجتماعی دارند). برای این گروه بیمه پایه + بخشی سرمایهگذاری کم ریسک در بانک بهترین انتخاب است. زنان روستایی سرپرست خانوار که دسترسی محدود به بازار بورس یا طلا دارند، باید روی بیمه و صندوقهای روستایی تمرکز کنند.