شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

Toggleفعالیت سردخانهها با ریسکهای متنوع و پرهزینه ای همراه است؛ بررسیها نشان میدهد حدود ۶۵٪ خسارتهای مالی سردخانهها به قطع برق، اختلال سیستم سرمایش و خرابی تجهیزات تبرید مربوط میشود و نزدیک به ۲۵٪ زیانهای سنگین نیز ناشی از حوادثی مانند آتش سوزی، انفجار و آسیب به تأسیسات است. در بسیاری از موارد، حتی ۲ تا ۴ ساعت توقف سرمایش میتواند منجر به از بین رفتن ۷۰٪ تا ۱۰۰٪ ارزش کالاهای فاسد شدنی شود. در چنین شرایطی، شناخت دقیق فرق بیمه آتشسوزی سردخانه با بیمه فساد کالا اهمیت بالایی دارد. یک مقایسه بیمه آتشسوزی سردخانه با بیمه فساد کالا به سردخانه داران کمک میکند تا با انتخاب پوشش مناسب، ریسک زیانهای چندصد میلیون یا حتی چند میلیاردی را به حداقل برسانند.

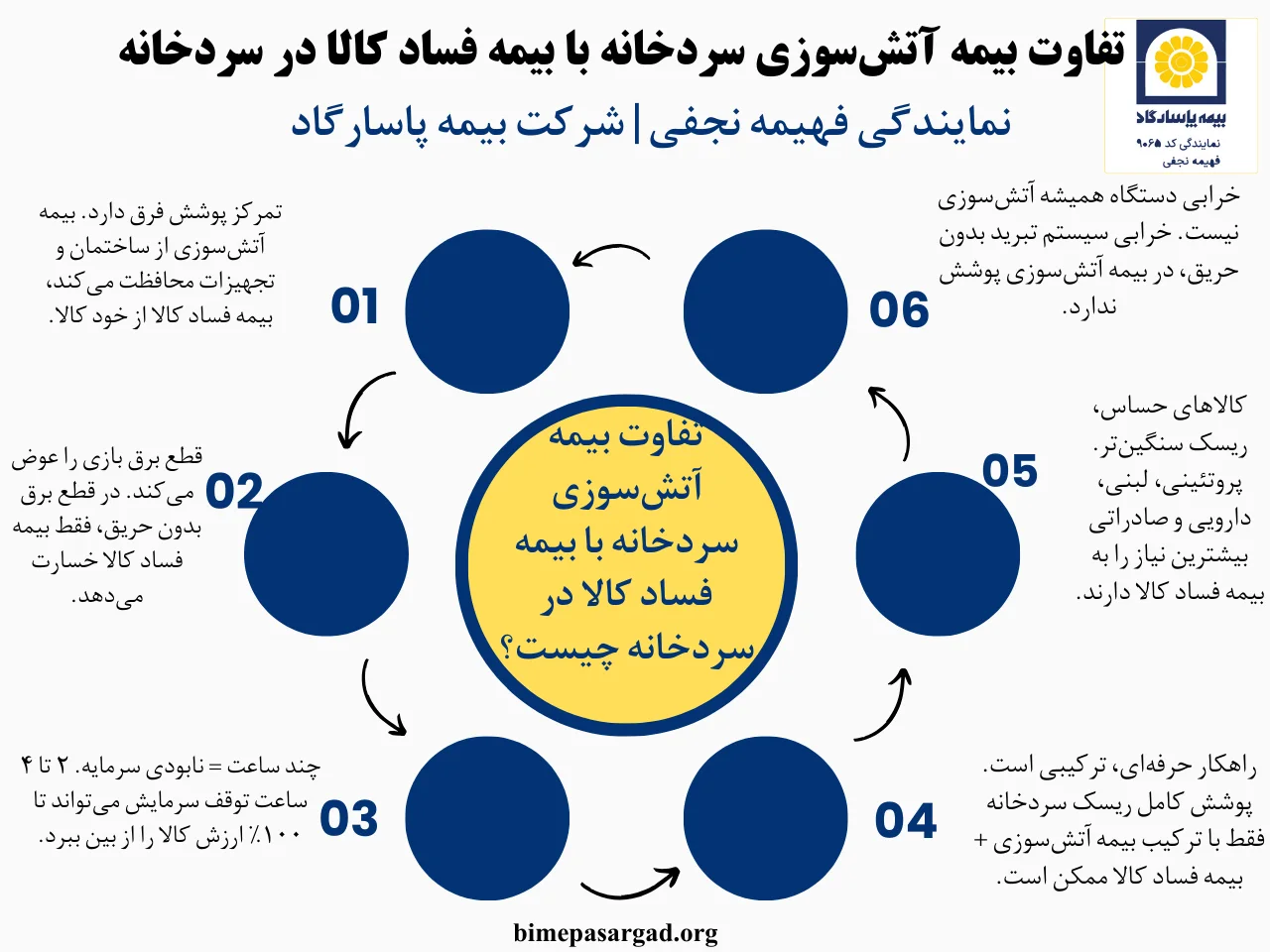

بیمه آتش سوزی سردخانه یکی از بیمه های مهم در حوزه بیمه اموال است که با هدف جبران خسارتهای واردشده به ساختمان، تأسیسات و تجهیزات سردخانه در اثر حوادث مشخص ارائه میشود. این بیمه نامه به صورت پایه، خطراتی مانند آتش سوزی، صاعقه و انفجار را پوشش میدهد و امکان افزودن پوششهای تکمیلی نظیر زلزله، سیل و ترکیدگی لوله نیز وجود دارد. در بررسی تفاوت بیمه آتشسوزی سردخانه با بیمه فساد کالا در سردخانه تمرکز اصلی این بیمه بر داراییهای فیزیکی سردخانه است و معمولاً فساد کالا ناشی از قطع برق یا اختلال سیستم تبرید را پوشش نمیدهد.

همین تفاوت، مبنای فرق بیمه آتش سوزی سردخانه با بیمه فساد کالا را تشکیل می دهد و ضرورت انتخاب آگاهانه بیمه نامه را نشان میدهد. برای خرید بیمه آتش سوزی سردخانه که به نوعی در دسته بیمه آتش سوزی صنعتی قرار میگیرد، تنها کافی است فرم پرسشنامه را تکمیل کنید تا کارشناسان بیمه پاسارگاد، آن را برای شما صادر کنند.

برای تماس، در ساعات اداری با شماره های زیر تماس بگیرید و یا از واتس اپ اقدام کنید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

بیمه فساد کالا در سردخانه بیمه ای تخصصی است که با هدف جبران خسارت وارد شده به کالاهای نگهداریشده در سردخانه طراحی شده است. این بیمه زمانی کاربرد دارد که بر اثر یک حادثه ناگهانی و غیرقابل پیش بینی، سیستم سرمایش دچار اختلال شده و کالاها فاسد یا غیرقابل مصرف شوند. همانگونه که بررسی تفاوت بیمه آتشسوزی سردخانه با بیمه فساد کالا در سردخان نشان داد خطراتی مانند خرابی تجهیزات تبرید، قطع ناگهانی برق، نشت مواد سردکننده و یخ زدگی تصادفی کالا معمولاً تحت پوشش این بیمه قرار میگیرند. برخلاف بیمه آتشسوزی، تمرکز این بیمه بر خود کالا است، نه ساختمان. از این رو، مقایسه بیمه آتشسوزی سردخانه با بیمه فساد کالا نشان میدهد که این دو بیمه نقش مکمل یکدیگر را ایفا میکنند.

بیمه آتش سوزی سردخانه با هدف جبران خسارتهای وارد شده به داراییهای فیزیکی سردخانه طراحی شده است و تمرکز آن بر حفاظت از ساختمان و تأسیسات است. این بیمه نامه در حالت پایه، خسارتهای ناشی از آتش سوزی، صاعقه و انفجار را پوشش میدهد و با انتخاب پوششهای تکمیلی، دامنه تعهدات آن گسترده تر میشود. در این نوع بیمه از سری بیمه آتش سوزی پاسارگاد، اصل بر این است که حادثه به صورت مستقیم به سازه یا تجهیزات آسیب وارد کرده باشد. به همین خاطر، فساد کالا بدون وقوع حریق تحت پوشش قرار نمیگیرد و این موضوع به خوبی تفاوت بیمه آتشسوزی سردخانه با بیمه فساد کالا در سردخانه را نشان میدهد.

بیمه فساد کالا در سرد خانه از سری بیمه های مهندسی و انرژی با هدف جبران خسارتهایی طراحی شده است که مستقیماً به کالاهای نگهداری شده در سردخانه وارد میشود و در شرایطی فعال خواهد شد که وقوع یک حادثه ناگهانی و پیش بینینشده موجب اختلال در عملکرد سیستم سرمایش گردد. در این بیمه نامه، برخلاف بیمه آتش سوزی، تمرکز بر ساختمان یا تجهیزات سردخانه نیست، بلکه سلامت، کیفیت و قابلیت مصرف کالاها اهمیت اصلی را دارد.

هرگونه افت کیفیت، از بین رفتن یا غیرقابل استفاده شدن کالاها، مبنای ارزیابی و پرداخت خسارت قرار میگیرد. بررسی دامنه این پوششها بهخوبی فرق بیمه آتش سوزی سردخانه با بیمه فساد کالا را نشان میدهد و اهمیت این بیمه را بهعنوان یک پوشش مکمل در مدیریت ریسک سردخانه ها برجسته میکند.

بررسی تفاوت بیمه آتشسوزی سردخانه با بیمه فساد کالا در سردخانه نشان میدهد که سردخانههایی که مسئول نگهداری کالاهای حساس و فاسدشدنی هستند، بیش از سایر واحدها در معرض زیانهای جدی قرار دارند. محصولاتی مانند مواد پروتئینی، لبنیات، داروها و کالاهای صادراتی، وابستگی بالایی به پایداری دما دارند و کوچکترین اختلال در سرمایش میتواند منجر به افت کیفیت یا از بین رفتن کامل آنها شود. همچنین سردخانههایی که در مناطق با قطعی برق مکرر فعالیت میکنند یا از تجهیزات تبرید حساس استفاده میکنند، ریسک بالاتری دارند. بررسی این شرایط بهروشنی تفاوت بیمه آتشسوزی سردخانه و بیمه فساد کالا در سردخانه را مشخص میکند، زیرا در اینجا حفظ سلامت کالا اولویت اصلی است.

| نوع سردخانه یا شرایط فعالیت | سطح ریسک فساد کالا | دلیل نیاز به بیمه فساد کالا |

| سردخانه نگهداری مواد پروتئینی (گوشت، مرغ، ماهی) | بسیار بالا | فساد سریع کالا در صورت اختلال کوتاه مدت سرمایش |

| سردخانه محصولات لبنی | بسیار بالا | حساسیت شدید به نوسان دما و افت کیفیت سریع |

| سردخانه دارویی و بهداشتی | بسیار بالا | الزام حفظ دمای استاندارد و خسارت سنگین در صورت افت کیفیت |

| سردخانه کالاهای صادراتی | بالا | از بین رفتن ارزش تجاری و رد شدن محموله صادراتی |

| سردخانه فعال در مناطق با قطعی برق مکرر | بالا | افزایش احتمال توقف سیستم سرمایش |

| سردخانه وابسته به تجهیزات تبرید حساس | بالا | احتمال خرابی فنی و اختلال در دما |

| سردخانه با موجودی کالای پرارزش | بسیار بالا | افزایش شدت زیان مالی در صورت فساد کالا |

تفاوت بیمه آتش سوزی سردخانه و بیمه فساد کالا در سردخانه D.O.S به طور مستقیم به نوع ریسکی برمیگردد که هر بیمه پوشش میدهد. بیمه آتش سوزی سردخانه با تمرکز بر حفاظت از ساختمان، تأسیسات و تجهیزات، خسارتهای ناشی از حوادثی مانند آتش سوزی، صاعقه و انفجار را جبران میکند. در مقابل، بیمه فساد کالا در سردخانه برای زمانی طراحی شده است که بدون وقوع حریق، اختلال در سیستم سرمایش موجب کاهش کیفیت یا از بین رفتن کالاهای ذخیرهشده شود.

بنابراین، یکی از سازه و زیرساخت محافظت میکند و دیگری از سرمایه کالایی. ترکیب این دو بیمه، راهکاری منطقی برای پوشش کامل ریسکهای سردخانه محسوب میشود.

| موضوع مقایسه | بیمه آتشسوزی سردخانه | بیمه فساد کالا در سردخانه |

| هدف اصلی بیمه | حفاظت از سردخانه بهعنوان یک ملک و زیرساخت فیزیکی | حفاظت از کالاهای ذخیرهشده بهعنوان سرمایه اصلی |

| موضوع تحت پوشش | ساختمان، سازه، تأسیسات و تجهیزات | کالاهای نگهداری شده در سردخانه |

| نوع خسارت قابل جبران | خسارتهای فیزیکی و مستقیم به ملک و تجهیزات | فساد، از بین رفتن یا کاهش کیفیت کالا |

| آتش سوزی و انفجار | تحت پوشش اصلی بیمه | معمولاً جزو استثنائات |

| صاعقه | تحت پوشش | جزو استثنائات |

| خرابی سیستم تبرید | تحت پوشش نیست | تحت پوشش |

| قطع ناگهانی برق یا سوخت | فقط در صورت ایجاد آتش سوزی | تحت پوشش |

| نشتی مواد سرد کننده | تحت پوشش نیست | تحت پوشش |

| یخ زدگی تصادفی کالا | تحت پوشش نیست | تحت پوشش |

| پوشش بلایای طبیعی | با خرید پوشش تکمیلی امکان پذیر است | معمولاً تحت پوشش نیست |

| تمرکز بیمه | جبران هزینه تعمیر و بازسازی | جبران ارزش کالاهای آسیبدیده |

| نقش بیمه در مدیریت ریسک | محافظت از دارایی فیزیکی سردخانه | محافظت از سرمایه کالایی سردخانه |

| بهترین کاربرد | حفظ زیرساخت و تجهیزات سردخانه | جلوگیری از زیان مالی ناشی از فساد کالا |

| نتیجه نهایی برای کاربر | مناسب برای مالک ساختمان و تجهیزات | مناسب برای مالک یا نگهدارنده کالا |

قطع برق یکی از رایج ترین و پرریسک ترین اتفاقات در سردخانه هاست که میتواند در مدت زمان کوتاهی منجر به فساد یا کاهش کیفیت کالاها شود. در چنین شرایطی، اگر قطع برق صرفاً باعث از کار افتادن سیستم سرمایش شود و آسیبی به ساختمان یا تجهیزات در اثر حریق وارد نشود، بیمه آتش سوزی تعهدی برای پرداخت خسارت نخواهد داشت. بررسی تفاوت بیمه آتشسوزی سردخانه با بیمه فساد کالا در سردخانه نشان میدهد که در مقابل، بیمه فساد کالا در سردخانه دقیقاً برای چنین مواقعی طراحی شده و خسارت وارد شده به کالاها را جبران میکند. بررسی این شرایط بهخوبی تفاوت بیمه آتشسوزی سردخانه و بیمه فساد کالا در سردخانه را نشان میدهد و اهمیت انتخاب پوشش مناسب را برای سردخانه داران روشن می سازد.

یکی از ابهامات رایج میان سردخانه داران این است که آیا بیمه آتش سوزی خسارت وارد شده به کالاها را نیز جبران میکند یا خیر. در حالت کلی، بیمه آتش سوزی تنها زمانی خسارت کالا را پوشش میدهد که کالا مستقیماً در اثر آتش سوزی، انفجار یا صاعقه آسیب دیده باشد. اما اگر کالا بدون وقوع حریق و صرفاً به علت قطع برق یا خرابی سیستم تبرید فاسد شود، این بیمه تعهدی نخواهد داشت. درک این موضوع، تفاوت بیمه آتشسوزی سردخانه و بیمه فساد کالا در سردخانه را برای تصمیم گیری آگاهانه روشنتر میکند.

خرابی تجهیزات سردخانه یکی از مهم ترین ریسکهایی است که میتواند بدون وقوع آتش سوزی، خسارت مالی سنگینی ایجاد کند. در بیمه آتش سوزی سردخانه، خرابی تجهیزات تنها زمانی مشمول جبران خسارت می شود که در اثر حادثه ای مانند آتش سوزی، صاعقه یا انفجار به وجود آمده باشد. اما در بیمه فساد کالا، تمرکز بر پیامد خرابی تجهیزات است؛ یعنی زمانی که اختلال در عملکرد سیستم سرمایش منجر به فساد یا کاهش کیفیت کالاها شود، خسارت قابل پرداخت خواهد بود. همین موضوع، فرق بیمه آتش سوزی سردخانه با بیمه فساد کالا را در مواجهه با خرابی تجهیزات به خوبی مشخص می کند.

انتخاب بین بیمه آتش سوزی سردخانه و بیمه فساد کالا در سردخانه به نوع ریسک غالب در فعالیت سردخانه بستگی دارد. اگر تمرکز اصلی بر حفاظت از ساختمان، تجهیزات و سرمایه گذاری فیزیکی باشد، بیمه آتش سوزی اهمیت بیشتری پیدا میکند. در مقابل، در سردخانههایی که حجم و ارزش کالاهای نگهداری شده بالاست، بیمه فساد کالا نقش حیاتی تری در جلوگیری از زیان مالی ایفا میکند. درعمل، بررسی شرایط نشان میدهد که تفاوت بیمه آتشسوزی سردخانه و بیمه فساد کالا در سردخانه به معنای برتری یکی بر دیگری نیست، بلکه هرکدام بخش متفاوتی از ریسک را پوشش میدهند و بهترین تصمیم، استفاده هم زمان از هر دو بیمه است.

| شرایط سردخانه | بیمه ضروریتر | دلیل انتخاب |

| مالک ساختمان و تجهیزات | بیمه آتش سوزی سردخانه | جبران خسارتهای سازهای و تأسیساتی |

| تمرکز بر نگهداری کالا | بیمه فساد کالا در سردخانه | حفاظت از سرمایه کالایی |

| ارزش بالای موجودی کالا | بیمه فساد کالا | کاهش ریسک فساد و اتلاف |

| سرمایه گذاری سنگین در تأسیسات | بیمه آتشسوزی | پوشش هزینه های بازسازی |

| مدیریت ریسک کامل | هر دو بیمه به صورت هم زمان | پوشش جامع دارایی و کالا |

از نظر فنی، امکان خرید بیمه فساد کالا به صورت مستقل وجود دارد، اما این انتخاب همیشه بهترین تصمیم نیست. بیمه فساد کالا فقط خسارت وارد شده به کالاها را جبران میکند و هیچ تعهدی نسبت به ساختمان یا تجهیزات ندارد. در نتیجه، اگر حادثه ای مانند آتش سوزی رخ دهد، خسارتهای سازه ای بدون پوشش باقی میمانند. به همین دلیل، بسیاری از کارشناسان توصیه میکنند این بیمه در کنار بیمه آتشسوزی خریداری شود. این رویکرد، فرق بیمه آتشسوزی سردخانه با بیمه فساد کالا را بهعنوان دو پوشش مکمل به درستی در مدیریت ریسک سردخانه نشان میدهد. برای بررسی شراط خرید هر یک کافی است با کارشناسان شرکت بیمه پاسارگاد تماس بگیرید.