شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

Toggleبیمه آسانسور یکی از مهم ترین ابزارهای کاهش ریسک در ساختمانهاست و بی توجهی به آن میتواند خسارتهای سنگینی ایجاد کند. آشنایی با شرایط بیمه آسانسور کمک میکند بدانید چه الزامات فنی و ایمنی باید رعایت شود و در چه شرایطی بیمه گر مسئول جبران خسارت خواهد بود. طبق تجربه شرکتهای بیمه، بیش از ۷۰٪ پروندههای اختلافی به دلیل رعایت نشدن شرایط عمومی بیمه آسانسور ایجاد میشود. همچنین در زمان حادثه، آگاهی از شرایط پرداخت خسارت بیمه آسانسور میتواند مدت رسیدگی را تا ۵۰٪ کاهش دهد. رعایت این اصول، علاوه بر کاهش ریسک حقوقی، باعث صرفه جویی قابل توجهی در هزینهها و جلوگیری از زیانهای چند ده میلیونی خواهد شد. بیمه آسانسور از انواع بیمه های مسئولیت است که باید توسط مدیر ساختمان تهیه شود.

شرایط بیمه آسانسور مجموعه ای از الزامات فنی، ایمنی و حقوقی است که باید قبل از صدور بیمه نامه رعایت شود. مهم ترین شرط، داشتن آسانسور فعال و قابل بهره برداری در ساختمان است. آسانسور باید به درستی نصب شده و از نظر ایمنی در وضعیت قابل قبول قرار داشته باشد. همچنین وجود قرارداد سرویس و نگهداری با شرکت یا سرویس کار مجاز، نقش مهمی در پذیرش بیمه دارد. شرکت بیمه در زمان صدور بیمه نامه، مشخصاتی مانند نوع کاربری ساختمان، ظرفیت آسانسور، تعداد طبقات و میزان تعهدات درخواستی را بررسی میکند. رعایت این موارد باعث میشود در زمان حادثه، بیمهگر به تعهدات خود پایبند باشد و پرداخت خسارت بدون مشکل انجام شود.

شرایط عمومی بیمه آسانسور شامل قوانین و ضوابطی است که در تمامی بیمه نامههای آسانسور مشترک است و بیمه گزار موظف به رعایت آنهاست. این شرایط معمولاً شامل استفاده صحیح از آسانسور، جلوگیری از اضافه بار، انجام سرویسهای دوره ای و حفظ ایمنی کابین و تجهیزات میشود. بیمه گزار باید هرگونه تغییر مهم در وضعیت آسانسور، مانند افزایش ظرفیت یا تغییر کاربری ساختمان را به شرکت بیمه اطلاع دهد. در صورتی که حادثه ای به دلیل تخلف از این شرایط رخ دهد، شرکت بیمه می تواند از پرداخت خسارت خودداری کند یا میزان آن را کاهش دهد. به همین دلیل مطالعه دقیق شرایط عمومی بیمه آسانسور قبل از خرید بیمه نامه اهمیت زیادی دارد.

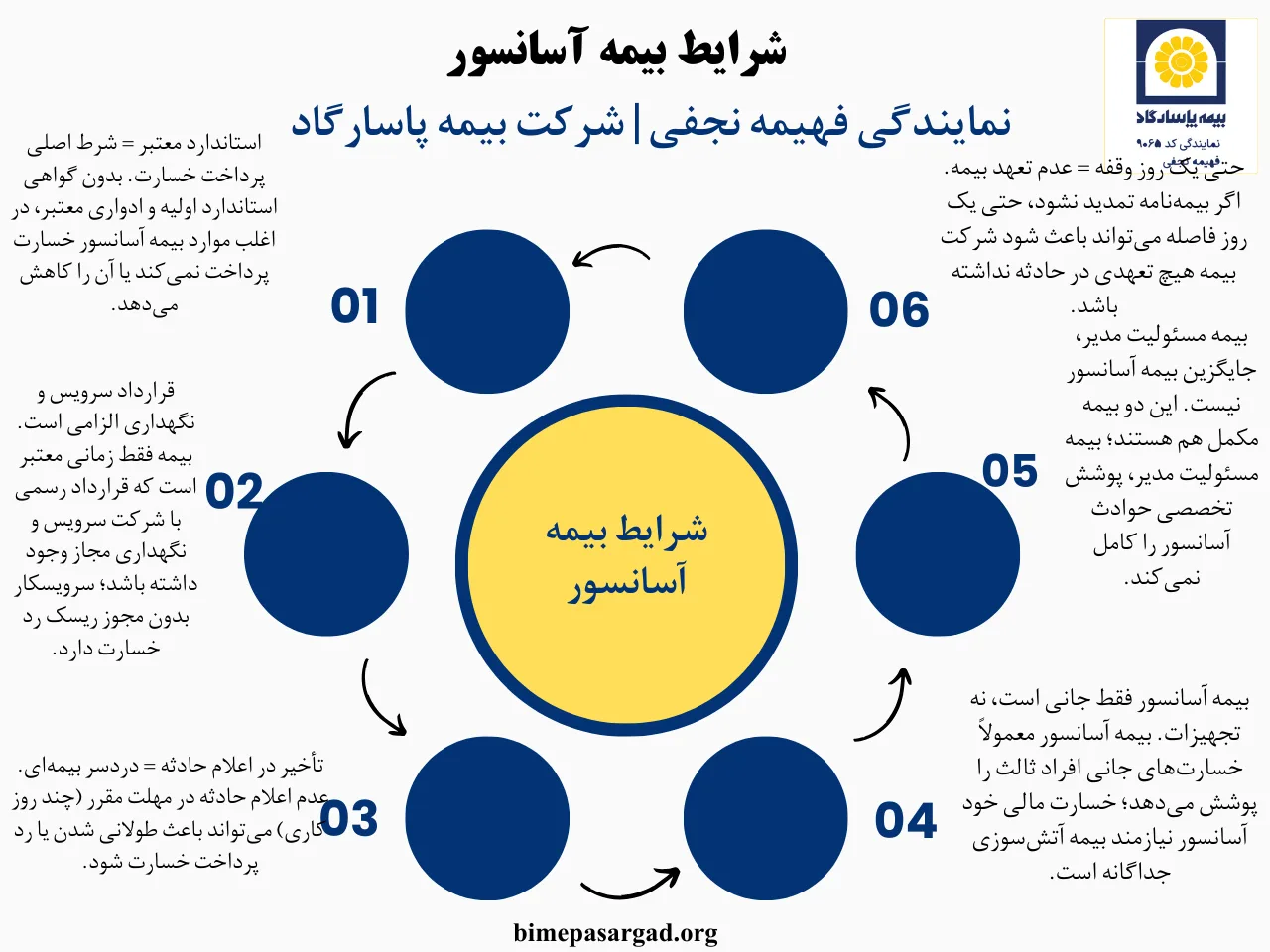

شرایط عمومی بیمه نامه آسانسور در واقع چارچوب حقوقی قرارداد بین بیمه گر و بیمه گزار را مشخص می کند. در این بخش، تعهدات شرکت بیمه، تعهدات بیمه گزار، استثنائات و حدود پوششها به صورت شفاف درج میشود. معمولاً مواردی مانند لزوم داشتن استاندارد معتبر، قرارداد سرویس و نگهداری، نحوه اعلام حادثه و مدارک لازم برای دریافت خسارت در این بخش ذکر میشود. اگر بیمه گزار به مفاد شرایط عمومی بیمه نامه آسانسور توجه نکند، ممکن است در زمان بروز حادثه با مشکل عدم پرداخت خسارت مواجه شود. بنابراین توصیه میشود مدیر ساختمان یا مالک، این بخش را با دقت مطالعه کرده و در صورت ابهام از نماینده بیمه توضیح بخواهد.

شرایط استفاده از بیمه آسانسور به این معناست که بیمه نامه در چه مواقعی قابل استفاده است و چه اقداماتی باید انجام شود. در صورت وقوع حادثه، مدیر ساختمان موظف است در مهلت تعیین شده (معمولاً چند روز کاری) حادثه را به شرکت بیمه اعلام کند. همچنین استفاده از آسانسور باید مطابق دستورالعمل های ایمنی و ظرفیت مجاز باشد. اگر حادثه به دلیل استفاده نادرست یا بیتوجهی به هشدارها رخ دهد، ممکن است بیمه گر تعهدی نداشته باشد. رعایت شرایط استفاده از بیمه آسانسور به عنوان یکی از مهمترین انواع بیمه مسئولیت باعث میشود در زمان بروز خسارت، روند رسیدگی سریع تر و بدون اختلاف انجام شود.

بسیاری از مدیران ساختمان و ساکنین میخواهند بدانند بیمه آسانسور شامل چیست و چه خسارتهایی را جبران میکند. بیمه آسانسور در دسته بیمه های مسئولیت قرار میگیرد و تمرکز اصلی آن بر جبران خسارتهای جانی و مالی واردشده به افراد ثالث در اثر حوادث مرتبط با آسانسور است. این بیمه در زمان وقوع حادثه، از مدیر ساختمان یا مالک در برابر مسئولیتهای قانونی حمایت میکند. میزان و نوع پوششها به شرایط بیمه نامه و تعهدات انتخاب شده بستگی دارد و میتواند در شرکتهای مختلف متفاوت باشد.

یکی از پرسشهای رایج در ساختمان های مسکونی و اداری این است که بیمه آسانسور به عهده کیست و چه کسی باید آن را تهیه کند. بهطور معمول، مسئولیت خرید بیمه آسانسور بر عهده مدیر ساختمان یا هیئت مدیره است؛ زیرا این افراد از نظر قانونی نماینده ساکنین محسوب میشوند. هزینه بیمه نیز اغلب به عنوان هزینه مشترک ساختمان در نظر گرفته شده و از محل شارژ ماهانه پرداخت میشود. اینکه این مبلغ در نهایت توسط مالک یا مستأجر پرداخت شود، به مفاد قرارداد اجاره و توافق طرفین بستگی دارد. در صورت بروز حادثه، اگر بیمه آسانسور تهیه نشده باشد، مسئولیت جبران خسارت میتواند متوجه مدیر یا مالکان ساختمان شود.

شرایط پرداخت بیمه آسانسور به نحوه تسویه حق بیمه و زمان بندی آن مربوط میشود. در اغلب شرکتهای بیمه، حق بیمه آسانسور به صورت سالیانه و یکجا دریافت میشود و پرداخت آن باید پیش از شروع اعتبار بیمه نامه انجام شود. مبلغ حق بیمه بر اساس عواملی مانند نوع کاربری ساختمان، ظرفیت آسانسور، تعداد طبقات و میزان تعهدات انتخابی محاسبه میشود. تمدید به موقع بیمه نامه اهمیت زیادی دارد؛ زیرا در صورت انقضای بیمه، حتی یک روز وقفه میتواند باعث عدم تعهد شرکت بیمه در زمان حادثه شود. رعایت دقیق شرایط پرداخت بیمه آسانسور، ضامن فعال ماندن پوششها در طول مدت قرارداد است.

برای دریافت غرامت، رعایت شرایط پرداخت خسارت بیمه آسانسور الزامی است. پس از وقوع حادثه، مدیر ساختمان یا بیمهگزار باید در مهلت تعیین شده، موضوع را به شرکت بیمه اعلام کند. ارائه مدارکی مانند گزارش حادثه، اسناد پزشکی، مدارک هویتی مصدوم و در بسیاری از موارد قرارداد سرویس و نگهداری و گواهی استاندارد آسانسور ضروری است. اگر مشخص شود حادثه ناشی از تخلف، استفاده نادرست یا عدم رعایت شرایط بیمه نامه بوده، شرکت بیمه میتواند از پرداخت خسارت خودداری کند یا میزان آن را کاهش دهد. تکمیل مدارک و رعایت تعهدات بیمه گزار، روند پرداخت خسارت را سریع تر و بدون اختلاف میکند.

بسیاری از ساکنین ساختمان هایی که آسانسور آنها بیمه است، می پرسند هزینه بیمه به صورت ماهیانه چقدر میشود و آیا شرکت بیمه برای بازدید دوره ای مراجعه میکند یا خیر. در عمل، بیمه آسانسور شامل چیست به نوع قرارداد و شرکت بیمه گر بستگی دارد. شرکت بیمه مستقیماً بازدید ماهیانه انجام نمیدهد و این وظیفه بر عهده شرکت سرویس و نگهداری آسانسور است. معمولاً هزینه بیمه به صورت سالیانه پرداخت میشود و مبلغ آن در سالهای اخیر افزایش داشته است. مدیر ساختمان باید با شرکت سرویس دهنده قرارداد معتبر امضا کند و سپس بیمه نامه صادر شود. نکته مهم این است که مدیر ساختمان ترجیحاً از میان مالکین انتخاب شود تا در زمان بروز حادثه، مسئولیتها و پیگیری امور بیمه ای بدون مشکل انجام شود.

در بسیاری از بیمه نامهها، تمدید سالیانه گواهی استاندارد ادواری یکی از مهم ترین الزامات محسوب میشود و مستقیماً به شرایط بیمه آسانسور ارتباط دارد. گواهی استاندارد ادواری نشان میدهد که آسانسور از نظر ایمنی، عملکرد فنی و رعایت ضوابط، مورد بازرسی قرار گرفته و همچنان قابل بهره برداری است. اگرچه ممکن است برخی شرکتها هنگام صدور بیمهنامه، نسخهای از استاندارد قبلی را بپذیرند، اما در زمان خسارت معمولاً به معتبر بودن استاندارد در همان سال حادثه توجه میشود. به همین دلیل توصیه میشود مدیر ساختمان تمدید گواهی ادواری را به صورت منظم انجام دهد تا در صورت بروز حادثه، بیمهگر بهانهای برای رد یا کاهش خسارت نداشته باشد.

این سؤال یکی از پرتکرارترین دغدغه های مدیران ساختمان است و مستقیماً به شرایط پرداخت خسارت بیمه آسانسور مربوط میشود. در اغلب موارد، اگر استاندارد ادواری آسانسور تمدید نشده باشد و حادثه ای رخ دهد، شرکت بیمه ابتدا بررسی میکند که آیا عدم تمدید استاندارد در وقوع حادثه نقش داشته یا خیر. اگر مشخص شود نقص ایمنی یا ایراد فنی به دلیل نبود بازرسی ادواری بوده است، احتمال عدم پرداخت یا کاهش خسارت بسیار بالا میرود. حتی در برخی بیمه نامهها، تمدید استاندارد بهعنوان شرط صریح پرداخت خسارت ذکر شده است. بنابراین برای جلوگیری از مشکلات حقوقی و مالی، تمدید استاندارد ادواری باید به عنوان یک اولویت جدی در مدیریت ساختمان در نظر گرفته شود.

بیمه آسانسور برای ساختمان هایی که پایان کار شهرداری ندارند، معمولاً با محدودیتهای جدی همراه است و به شرایط عمومی بیمه آسانسور بستگی دارد. بسیاری از شرکتهای بیمه، پایانکار را به عنوان یکی از مدارک پایه برای صدور بیمهنامه در نظر میگیرند؛ زیرا پایان کار نشان دهنده تأیید قانونی بهره برداری از ساختمان است. در برخی موارد خاص، ممکن است بیمه نامه با شروط و استثنائات صادر شود، اما این نوع بیمهها در زمان خسارت میتوانند دردسرساز باشند. اگر حادثهای رخ دهد، بیمهگر ممکن است به نبود پایانکار استناد کرده و از پرداخت خسارت خود داری کند. به همین دلیل، توصیه میشود قبل از اقدام به بیمه آسانسور، وضعیت پایان کار ساختمان به صورت شفاف مشخص شود.

گواهی استاندارد اولیه یکی از اساسی ترین مدارک برای صدور بیمه نامه است و نقش کلیدی در شرایط عمومی بیمهنامه آسانسور دارد. این گواهی نشان میدهد که آسانسور در زمان نصب و راه اندازی، مطابق ضوابط ایمنی و فنی کشور اجرا شده است. در اغلب شرکتهای بیمه، بدون ارائه گواهی استاندارد اولیه، بیمه آسانسور صادر نمیشود. حتی اگر در مواردی بیمه نامهای بدون این گواهی صادر شود، معمولاً با محدودیتهای شدید همراه است و در زمان حادثه میتواند منجر به عدم پرداخت خسارت شود. بنابراین اگر آسانسور ساختمان فاقد استاندارد اولیه است، بهتر است پیش از اقدام برای بیمه، نسبت به دریافت این گواهی از مراجع مربوطه اقدام شود.

قرارداد سرویس و نگهداری یکی از پایه های اصلی شرایط استفاده از بیمه مسئولیت دارندگان یا سرویس کار آسانسور محسوب می شود. شرکت بیمه انتظار دارد آسانسور به صورت منظم توسط شرکت یا فرد دارای مجوز سرویس و بازبینی شود تا از بروز حوادث قابل پیشگیری جلوگیری شود. در زمان وقوع حادثه، یکی از اولین مدارکی که بیمه گر درخواست میکند، قرارداد معتبر سرویس و نگهداری و سوابق بازدید های دوره ای است. اگر مشخص شود آسانسور بدون سرویس منظم مورد استفاده قرار گرفته، بیمه میتواند پرداخت خسارت را رد یا محدود کند. به همین دلیل، داشتن قرارداد رسمی و مستند با شرکت مجاز، نه تنها از نظر ایمنی، بلکه برای حفظ اعتبار بیمه نامه نیز کاملاً ضروری است.

بستن قرارداد با سرویسکار یا شخص حقیقی برای نگهداری آسانسور، تأثیر مستقیمی بر شرایط بیمه آسانسور دارد. بسیاری از شرکت های بیمه فقط قرارداد هایی را می پذیرند که با شرکتهای دارای مجوز رسمی و صلاحیت فنی منعقد شده باشند. اگر سرویسکار شخص حقیقی باشد و مجوز معتبر نداشته باشد، در زمان حادثه ممکن است بیمه گر این قرارداد را نپذیرد و از پرداخت خسارت خودداری کند. حتی اگر بیمه نامه صادر شده باشد، اعتبار آن در زمان خسارت به شدت تحت تأثیر نوع قرارداد سرویس قرار میگیرد. بنابراین برای جلوگیری از ریسکهای حقوقی و مالی، توصیه میشود قرارداد سرویس و نگهداری حتماً با شرکتهای مورد تأیید و دارای مجوز منعقد شود.

بعضی از مدیران ساختمان فکر میکنند اگر بیمه مسئولیت مدیر ساختمان را تهیه کرده باشند، دیگر نیازی به خرید بیمه جداگانه برای آسانسور وجود ندارد؛ در حالی که این دو پوشش کارکردهای متفاوتی دارند. در واقع شرایط بیمه آسانسور به حوادثی مربوط میشود که مستقیماً هنگام استفاده از آسانسور برای ساکنین یا مراجعه کنندگان رخ میدهد و مسئولیت آن متوجه مدیریت ساختمان است. در مقابل، بیمه مسئولیت مدیر ساختمان دامنه وسیع تری داشته و خسارتهای ناشی از کوتاهی یا تصمیمات مدیریتی در بخشهای مختلف ساختمان را پوشش میدهد. از آنجا که هر کدام ریسک متفاوتی را پوشش میدهند، استفاده همزمان از این دو بیمه میتواند امنیت حقوقی و مالی بیشتری برای مدیر و ساکنین ایجاد کند.

| موضوع مقایسه | بیمه آسانسور | بیمه مسئولیت مدیر ساختمان |

| ماهیت بیمه | بیمه مسئولیت مخصوص حوادث مرتبط با آسانسور | بیمه مسئولیت عمومی مدیریت ساختمان |

| محدوده پوشش | خسارتهای ناشی از استفاده، نقص فنی یا حادثه آسانسور | خسارتهای ناشی از تصمیمات یا کوتاهی مدیر در اداره ساختمان |

| نوع خسارت قابل پرداخت | خسارتهای جانی (فوت، نقص عضو، هزینه پزشکی) و در موارد خاص خسارت مالی | خسارتهای جانی و مالی واردشده به ساکنین یا اشخاص ثالث |

| تمرکز اصلی پوشش | صرفاً آسانسور و خطرات وابسته به آن | تمامی فضاهای مشترک ساختمان مانند راهپله، پارکینگ، مشاعات |

| نیاز به استاندارد آسانسور | الزامآور و بسیار تعیینکننده برای اعتبار بیمه | به صورت مستقیم الزامی نیست |

| وابستگی به قرارداد سرویس | داشتن قرارداد سرویس و نگهداری معتبر بسیار مهم است | معمولاً وابستگی مستقیمی به قرارداد سرویس ندارد |

| ذی نفعان اصلی بیمه | استفاده کنندگان آسانسور و اشخاص ثالث | مدیر ساختمان یا اعضای هیئتمدیره |

| تأثیر در زمان حادثه آسانسور | پوشش تخصصی و مستقیم خسارت حادثه | ممکن است پوشش ناکامل یا غیرمستقیم داشته باشد |

| امکان جایگزینی | جایگزین بیمه مسئولیت مدیر نیست | جایگزین بیمه آسانسور نیست |

| توصیه کارشناسی | استفاده هم زمان برای پوشش ریسک آسانسور | تکمیلکننده بیمه آسانسور برای کاهش ریسک مدیریتی |

بسیاری از مدیران ساختمان تصور میکنند بیمه مسئولیت مدیر ساختمان به تنهایی برای جبران خسارتهای ناشی از حوادث آسانسور کافی است؛ اما در عمل چنین نیست. شرایط بیمه آسانسور به صورت تخصصی برای پوشش خطرات مرتبط با استفاده از آسانسور طراحی شده، در حالی که بیمه مسئولیت مدیر ساختمان دامنه کلی تری دارد. ممکن است در برخی حوادث جزئی، همپوشانی محدودی وجود داشته باشد، اما در حوادث جدی آسانسور، بیمه مسئولیت مدیر ساختمان معمولاً پاسخگوی کامل خسارت نیست. شرکت های بیمه در این موارد، بیمه آسانسور را به عنوان پوشش اصلی در نظر می گیرند. بنابراین برای جلوگیری از مشکلات حقوقی و مالی، توصیه میشود بیمه مسئولیت مدیر ساختمان و بیمه آسانسور به صورت مکمل و هم زمان تهیه شوند.

یکی از سؤالات پرتکرار این است که بیمه نامه آسانسور باید به نام چه کسی صادر شود. طبق عرف و ضوابط بیمه ای، بیمه نامه معمولاً به نام مدیر ساختمان یا نماینده قانونی ساختمان صادر میشود، نه شرکت سرویس و نگهداری. این موضوع با شرایط عمومی بیمهنامه آسانسور ارتباط مستقیم دارد، زیرا مسئولیت قانونی حوادث آسانسور بر عهده مدیریت ساختمان است. شرکت نگهداری فقط نقش فنی و اجرایی دارد و بیمه آسانسور جایگزین بیمه مسئولیت یا حوادث شرکت سرویس کار نیست. البته وجود قرارداد معتبر با شرکت نگهداری برای اعتبار بیمه نامه بسیار مهم است، اما نام بیمه گزار معمولاً مدیر یا هیئت مدیره ساختمان خواهد بود.

در زمان بروز حادثه آسانسور، تعیین مسئولیت به عوامل مختلفی بستگی دارد و به طور مستقیم به شرایط استفاده از بیمه آسانسور مرتبط است. به صورت کلی، مدیر ساختمان بهعنوان مسئول بهره برداری از آسانسور، در برابر ساکنین و اشخاص ثالث پاسخگوست. اما اگر ثابت شود حادثه به دلیل قصور یا نقص فنی ناشی از عملکرد شرکت سرویس و نگهداری بوده، ممکن است بخشی از مسئولیت متوجه آن شرکت شود. با این حال، از دید بیمه گر، ابتدا مسئولیت متوجه مدیر ساختمان است و سپس بیمه میتواند در صورت لزوم به طرف مقصر رجوع کند. به همین دلیل، داشتن قرارداد سرویس معتبر و بیمه آسانسور، نقش مهمی در کاهش ریسک مدیر ساختمان دارد.

نصب دوربین داخل کابین آسانسور معمولاً به خودی خود باعث مشکل در بیمه نامه نمیشود و مغایر با شرایط عمومی بیمه آسانسور نیست. شرکتهای بیمه بیشتر به ایمنی عملکرد آسانسور توجه دارند تا وجود تجهیزات جانبی مانند دوربین. با این حال، نکته مهم این است که نصب دوربین باید به صورت اصولی و بدون دستکاری در سیستمهای فنی، برق یا ایمنی آسانسور انجام شود. اگر نصب غیراستاندارد دوربین باعث بروز نقص فنی یا حادثه شود، شرکت بیمه میتواند این موضوع را به عنوان عامل مؤثر در حادثه بررسی کند. بنابراین توصیه میشود نصب دوربین توسط افراد متخصص و بدون ایجاد تغییر در ساختار ایمنی آسانسور انجام شود.

این سؤال یکی از رایج ترین اختلافات میان ساکنین است و پاسخ آن به عرف ساختمان و قرارداد اجاره بستگی دارد. از نظر کلی، بیمه آسانسور جزو هزینه های مشترک ساختمان محسوب میشود و پرداخت آن معمولاً از محل شارژ ساختمان انجام میگیرد. اینکه این هزینه در نهایت بر عهده مالک باشد یا مستأجر، به توافق طرفین بستگی دارد. با توجه به بیمه آسانسور به عهده کیست، مسئولیت تهیه بیمه بر عهده مدیر ساختمان است، اما تقسیم هزینه می تواند طبق قرارداد اجاره تعیین شود. در بسیاری از موارد، هزینه بیمه بهعنوان هزینه نگهداری ساختمان بین واحدها تقسیم میشود تا از بروز اختلاف جلوگیری شود.

در بیشتر شرکت های بیمه، صدور بیمه نامه آسانسور بدون داشتن گواهی استاندارد معتبر و تأییدیههای ایمنی با محدودیتهای جدی همراه است. این موضوع به طور مستقیم به شرایط عمومی بیمه آسانسور برمیگردد؛ زیرا بیمهگر تنها زمانی مسئولیت حوادث را می پذیرد که آسانسور از نظر ایمنی در وضعیت قابل قبول باشد. در برخی موارد خاص، ممکن است بیمه نامه با شروط و استثنائات صادر شود، اما چنین بیمه ای در زمان حادثه میتواند دردسرساز باشد. اگر حادثه ای رخ دهد و مشخص شود آسانسور فاقد استاندارد یا تأییدیه های ایمنی بوده، شرکت بیمه ممکن است از پرداخت خسارت خود داری کند. به همین دلیل توصیه میشود قبل از اقدام به بیمه، وضعیت استاندارد و ایمنی آسانسور به طور کامل تعیین تکلیف شود.

بسیاری از مدیران ساختمان تصور میکنند بیمه آسانسور تمام خسارتهای مالی وارد شده به خود آسانسور را پوشش میدهد، در حالی که واقعیت متفاوت است. معمولاً تمرکز بیمه آسانسور بر جبران خسارتهای جانی افراد ثالث است و این موضوع در پاسخ به سؤال بیمه آسانسور شامل چیست اهمیت دارد. خسارتهای مالی وارد شده به تجهیزات آسانسور، مانند موتور، کابین یا تابلو فرمان، اغلب تحت پوشش بیمه آسانسور قرار نمیگیرند. برای جبران خسارتهایی که در اثر آتش سوزی، انفجار یا حوادث مشابه به آسانسور وارد میشود، باید بیمه آتشسوزی جداگانه تهیه شود. ترکیب بیمه آسانسور و بیمه آتش سوزی، پوشش کامل تری برای ساختمان و تجهیزات آن فراهم میکند.

برای تمدید مجوز استاندارد آسانسور، مدیر ساختمان یا نماینده قانونی باید پیش از پایان اعتبار گواهی قبلی اقدام کند. بهترین زمان اقدام، حداقل یک تا سه ماه قبل از انقضای مجوز است تا فرصت کافی برای رفع نواقص احتمالی وجود داشته باشد. فرآیند تمدید معمولاً از طریق شرکتهای بازرسی مورد تأیید سازمان ملی استاندارد انجام میشود؛ این شرکتها پس از بازدید فنی، در صورت تأیید ایمنی، گواهی ادواری جدید صادر میکنند.

توجه داشته باشید که اعتبار استاندارد آسانسور نقش مهمی در شرایط بیمه آسانسور دارد و نبود آن میتواند در زمان حادثه بر شرایط پرداخت خسارت بیمه آسانسور تأثیر منفی بگذارد. بنابراین تمدید به موقع مجوز، یکی از الزامات مهم در شرایط عمومی بیمه آسانسور از شرکت بیمه پاسارگاد محسوب میشود.