شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

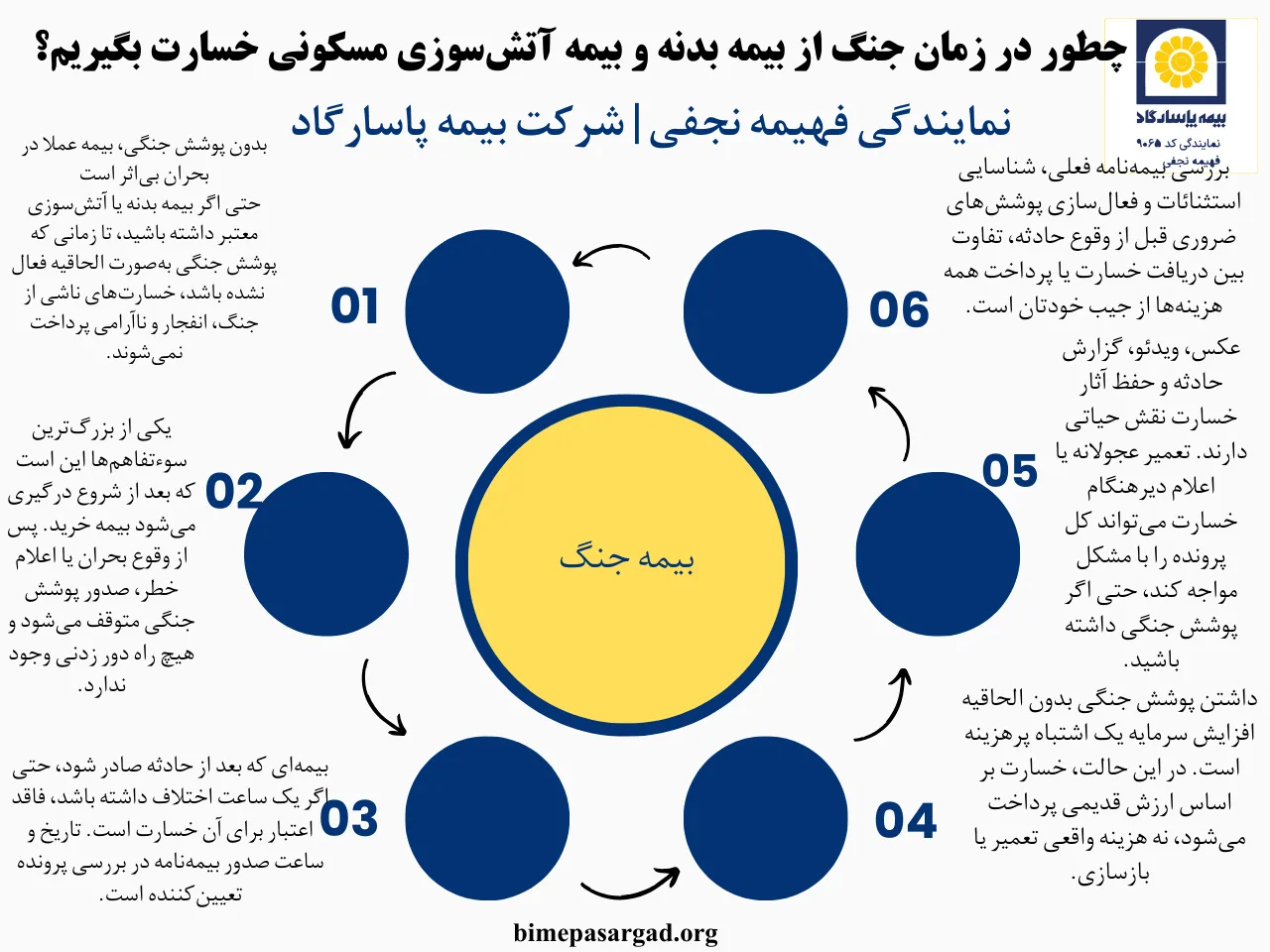

Toggleواقعیت این است که بیمه بدنه در زمان جنگ و بیمه آتش سوزی مسکونی در زمان جنگ فقط زمانی معنا و کارایی دارند که قبل از وقوع حادثه با پوشش جنگی معتبر خریداری شده باشند. در غیر این صورت، حتی شدیدترین خسارتها هم قابل جبران نخواهند بود. بسیاری از پروندهها نه بهدلیل کمکاری بیمهگر، بلکه بهخاطر نداشتن الحاقیه مناسب یا خرید دیرهنگام بیمه رد میشوند. اگر هدف شما دریافت خسارت بیمه در شرایط جنگ است، تنها راه مطمئن، بررسی دقیق بیمهنامه فعلی و فعالسازی پوششهای ضروری قبل از بروز بحران است. تصمیم امروز شما میتواند از خسارتهای سنگین فردا جلوگیری کند.

بیمه حوادث و جنگ اصطلاحی عمومی است که کاربران برای پوششهای مرتبط با خسارتهای غیرعادی استفاده میکنند. در عمل، چنین بیمهای فقط از طریق الحاقیههای خاص در بیمه بدنه و بیمه آتشسوزی تعریف میشود. هیچ بیمهای بهصورت پیشفرض حوادث جنگی را پوشش نمیدهد و همه چیز به متن قرارداد و الحاقیهها بستگی دارد.

پاسخ کوتاه این است: بله، اما فقط اگر از قبل پوشش مربوطه را خریده باشید. در بیمهنامهها، خسارتهای عادی مثل تصادف، آتشسوزی یا انفجار غیرعمد معمولا تحت پوشش هستند، اما خسارتهای ناشی از جنگ، شورش و ناآرامی جزو استثنائات محسوب میشوند. تفاوت اصلی دقیقا همینجاست. اگر در بیمه بدنه در زمان جنگ یا بیمه آتش سوزی مسکونی در زمان جنگ، پوشش جنگی بهصورت صریح اضافه نشده باشد، شرکت بیمه تعهدی به پرداخت ندارد. به همین دلیل بعضی خسارتها پرداخت میشوند و بعضی نه؛ نه بهخاطر سلیقه بیمهگر، بلکه بهدلیل متن قرارداد.

کلمه «جنگ» معمولا در بخش استثنائات بیمهنامه نوشته میشود، نه در تعهدات. همین باعث میشود خیلی از افراد اصلا متوجه حذف این ریسک نشوند. باید سه بخش را دقیق بررسی کرد: استثنائات، تعهدات و الحاقیهها. عباراتی مثل «جنگ، شورش، بلوا، اغتشاشات داخلی» تعیین میکنند آیا دریافت خسارت بیمه در شرایط جنگ ممکن است یا نه. اگر این موارد با الحاقیه حذف استثنا شده باشند، بیمهنامه معتبر است. اگر نه، حتی شدیدترین خسارت هم قابل پرداخت نخواهد بود.

بیمه حوادث جنگ خودرو در واقع همان بیمه بدنهای است که با الحاقیه پوشش جنگ تکمیل شده باشد. در حالت عادی، خسارتهای ناشی از جنگ، انفجار و ناآرامی از تعهد بیمهگر خارج هستند. فقط در صورتی که این پوشش قبل از وقوع حادثه خریداری شده باشد، خسارتهایی مانند موج انفجار، آتشسوزی، شکست شیشه یا تخریب بدنه خودرو قابل بررسی و پرداخت خواهند بود.

در صورتی که پوشش جنگی فعال باشد، بیمه بدنه پاسارگاد در زمان جنگ میتواند خسارتهایی مثل آتشسوزی، انفجار، برخورد اجسام، ریزش آوار یا حتی موج انفجار را جبران کند. سناریوی رایج این است که خودرو در حالت پارک بوده و بر اثر درگیری اطراف، شیشهها شکسته یا بدنه آسیب دیده است. اگر بیمهنامه قبل از حادثه صادر شده و پوشش جنگی دارد، این خسارتها بررسی میشوند. نکته مهم این است که پرداخت، مشروط به ارزیابی کارشناس و سقف تعهد درجشده در قرارداد است، نه احساسات حادثه.

خرید بیمه جنگ خودرو فقط قبل از وقوع حادثه یا اعلام وضعیت بحرانی امکانپذیر است. بعد از شروع درگیری یا انفجار، شرکتهای بیمه اجازه صدور این پوشش را ندارند. بنابراین اگر خودرو بدون پوشش جنگی آسیب ببیند، حتی داشتن بیمه بدنه فعال هم کمکی به دریافت خسارت نمیکند.

حتی با داشتن پوشش جنگی، همه چیز قابل پرداخت نیست. خسارتهایی که مستقیما ناشی از عملیات نظامی هدفمند باشند یا قبل از صدور بیمهنامه اتفاق افتاده باشند، معمولا رد میشوند. از نگاه ارزیاب، تفاوت زیادی بین «حادثه» و «ریسک جنگی فعال» وجود دارد. اگر خودرو در منطقهای بوده که از قبل درگیر عملیات رسمی بوده و بیمه بعد از آن صادر شده، پوشش معتبر نیست. اینجاست که زمان خرید بیمه بدنه در زمان جنگ اهمیت حیاتی پیدا میکند.

بیمه حوادث جنگ ساختمان نوعی پوشش تکمیلی در بیمه آتشسوزی است که خسارتهای ناشی از جنگ و ناآرامی را شامل میشود. بدون این پوشش، حتی اگر ساختمان دچار آتشسوزی یا تخریب شده باشد، بیمهگر تعهدی ندارد. این بیمه فقط هزینه بازسازی ساختمان را بر اساس سرمایه بیمهشده جبران میکند، نه قیمت روز ملک.

در بیمه آتش سوزی مسکونی پاسارگاد در زمان جنگ، تمرکز اصلی روی جبران هزینه بازسازی ساختمان و اثاثیه است. اگر پوشش جنگی فعال باشد، خسارت ناشی از انفجار، آتشسوزی یا تخریب غیرمستقیم بررسی میشود. پرداخت بر اساس سرمایه بیمهشده انجام میشود، نه قیمت روز ملک. تفاوت مهمی بین ارزش بازسازی، ارزش روز و سرمایه بیمهای وجود دارد. شرکت بیمه فقط تا سقفی که از قبل اعلام شده تعهد دارد، حتی اگر خسارت واقعی بیشتر باشد.

در بیمه حوادث ساختمان مسکونی جنگ، تمرکز بر جبران خسارت واحدهای مسکونی و اثاثیه آنهاست. این پوشش برای زمانی است که خانه در اثر انفجار، موج تخریب یا آتشسوزی غیرمستقیم آسیب ببیند. شرط اصلی پرداخت خسارت این است که پوشش جنگی قبل از شروع بحران در بیمهنامه فعال شده باشد.

رایجترین دلایل رد خسارت در این بیمه، اعلام سرمایه غیرواقعی، نبود پوشش جنگی یا تصور اشتباه از مفهوم «کل سرمایه» است. خیلیها فکر میکنند بیمه، ارزش بازار خانه را میدهد، درحالیکه ملاک فقط هزینه ساخت است. اشتباه دیگر، خرید بیمه بعد از شروع بحران است. دریافت خسارت بیمه در شرایط جنگ فقط زمانی ممکن است که بیمهنامه قبل از حادثه و بدون نشانه خطر صادر شده باشد.

خرید بیمه جنگ برای خانه اقدامی پیشگیرانه است، نه واکنشی. این پوشش باید قبل از بحران فعال شده باشد و شامل ساختمان و در صورت انتخاب، اثاثیه منزل شود. خرید بیمه آتش سوزی مسکونی بعد از وقوع انفجار یا تخریب، هیچ ارزشی برای همان حادثه ندارد.

پوششهایی مثل انفجار، شکست شیشه، سرقت اثاثیه یا هزینه اسکان موقت، در شرایط عادی اختیاریاند اما در بحرانها حیاتی میشوند. اگر خانهای بعد از انفجار قابل سکونت نباشد، فقط در صورت داشتن پوشش تکمیلی، هزینه اجاره موقت پرداخت میشود. در بیمه بدنه در زمان جنگ هم پوششهای جانبی میتوانند تفاوت بین دریافت خسارت یا پرداخت از جیب را رقم بزنند. تکمیلیها زمانی ارزش دارند که متناسب با ریسک منطقه انتخاب شوند.

بیمه الحاقیه جنگ سندی است که استثنائات مربوط به جنگ، شورش و ناآرامی را از بیمهنامه حذف میکند. این الحاقیه تنها راه قانونی برای فعال شدن تعهد بیمهگر در شرایط جنگ است. بدون آن، بیمه بدنه خودرو و بیمه آتشسوزی مسکونی در بحران عملا بیاثر خواهند بود.

الحاقیه بیمه بدنه یک سند رسمی است که به بیمهنامه اصلی اضافه میشود و شرایط آن را تغییر یا تکمیل میکند. در شرایط عادی، این الحاقیهها برای اصلاح اطلاعات یا افزایش سرمایه استفاده میشوند، اما در شرایط خاص مثل ناآرامی یا جنگ، تنها راه فعال شدن تعهد بیمهگر، خرید الحاقیه پوشش جنگی قبل از وقوع حادثه است. بدون این الحاقیه، حتی اگر خودرو دچار انفجار، آتشسوزی یا موج تخریب شود، امکان دریافت خسارت بیمه در شرایط جنگ وجود نخواهد داشت.

در بیمهنامههای استاندارد، خسارتهای ناشی از جنگ، شورش و اغتشاش جزو استثنائات هستند. یعنی اگر الحاقیه حذف این استثنا صادر نشده باشد، بیمهگر هیچ تعهدی ندارد. حتی اگر بیمه بدنه معتبر باشد و حق بیمه کامل پرداخت شده باشد، بیمه بدنه در زمان جنگ فقط زمانی اعتبار دارد که پوشش جنگی بهصورت الحاقیه فعال شده باشد. این نکتهای است که بسیاری از بیمهگذاران تا زمان رد خسارت متوجه آن نمیشوند.

الحاقیه پوشش جنگی فقط قبل از وقوع بحران قابل صدور است. اگر منطقهای وارد شرایط ناآرام شود یا خطر بالفعل اعلام گردد، شرکت بیمه دیگر اجازه صدور این الحاقیه را ندارد. بنابراین خرید الحاقیه پوشش جنگ، یک اقدام پیشگیرانه است نه واکنشی. در واقع، اگر حادثه شروع شده باشد، حتی مراجعه فوری به شعبه هم کمکی به فعال شدن پوشش نمیکند.

با صدور این الحاقیه، خسارتهایی که ناشی از انفجار، آتشسوزی یا تخریب ناشی از جنگ باشند، وارد دایره تعهد بیمهگر میشوند. البته سقف پرداخت، فرانشیز و ارزشگذاری خودرو همچنان طبق قرارداد اصلی انجام میشود. یعنی بیمه بدنه در زمان جنگ خسارت را میپردازد، اما فقط تا حدی که در بیمهنامه و الحاقیه مشخص شده است.

اگر ارزش خودرو افزایش پیدا کرده باشد و بیمهگذار الحاقیه افزایش سرمایه نگرفته باشد، حتی با داشتن پوشش جنگی، خسارت بر اساس سرمایه قدیمی پرداخت میشود. این یعنی در بحران، هم خودرو آسیب میبیند و هم بخش بزرگی از خسارت از جیب بیمهگذار میرود. به همین دلیل توصیه میشود همزمان با درخواست پوشش جنگی، سرمایه بیمهشده هم بهروز شود.

برخلاف برخی الحاقیههای اصلاحی که رایگان هستند، الحاقیههایی که ریسک بیمهگر را افزایش میدهند – مثل پوشش جنگ یا افزایش سرمایه – مستلزم پرداخت مابهالتفاوت حق بیمه هستند. این هزینه در مقایسه با خسارت احتمالی بسیار ناچیز است، اما نادیده گرفتن آن میتواند کل امکان دریافت خسارت را از بین ببرد.

برای دریافت خسارت بیمه در شرایط جنگ، مستندسازی اهمیت زیادی دارد. عکس و ویدئو از محل حادثه، تاریخدار و واضح، اولین قدم است. گزارش حادثه، فاکتور تعمیر، گزارش کارشناس یا مستندات محلی کمککننده هستند. برخی مدارک ضروریاند و نبودشان پرونده را متوقف میکند؛ برخی فقط روند را سریعتر میکنند. تفاوت این دو را دانستن، زمان رسیدگی را بهشدت کاهش میدهد.

اعلام خسارت باید در اولین زمان ممکن انجام شود. تاخیر، حتی چند روزه، میتواند باعث تردید بیمهگر شود. ثبت اولیه، حفظ آثار حادثه و جلوگیری از تعمیر عجولانه بسیار مهم است. خطای رایج این است که افراد ابتدا تعمیر میکنند و بعد اعلام خسارت. در بیمه آتش سوزی مسکونی در زمان جنگ این اشتباه میتواند کل پرونده را بیاعتبار کند.

کارشناس بیمه بر اساس بازدید، سقف تعهد، فرانشیز و شرایط بیمهنامه نظر میدهد. اگر مبلغ اعلامشده کمتر از انتظار باشد، امکان اعتراض، درخواست بازبینی یا ارائه مستندات تکمیلی وجود دارد. مهم این است که بدانید مسیر قانونی دارید، اما فقط زمانی که بیمهنامه از ابتدا درست بسته شده باشد. بدون پوشش جنگی، هیچ اختلافی قابل پیگیری نیست.

برای خودرو، ارزشگذاری واقعی و انتخاب پوشش جنگی کلیدی است. برای خانه، سرمایه بیمهشده باید نزدیک به هزینه واقعی ساخت باشد، نه عدد حداقلی برای ارزانتر شدن حق بیمه. بیمه بدنه در زمان جنگ و بیمه آتش سوزی مسکونی در زمان جنگ فقط زمانی کار میکنند که پیشگیرانه و آگاهانه خریداری شوند، نه واکنشی و اضطراری.

خرید آنلاین بیمه جنگ فقط در صورتی معتبر است که شرکت بیمه اجازه صدور این پوشش را در شرایط عادی داده باشد. اگر منطقه وارد وضعیت پرریسک شده باشد، حتی سامانههای آنلاین هم امکان فعالسازی پوشش جنگ را نخواهند داشت. بررسی زمان صدور و نوع پوشش در خرید آنلاین بسیار حیاتی است.

اگر بودجه محدود باشد، اولویت با داراییای است که جایگزینی آن سختتر است. برای مالک خانه، آتشسوزی اولویت دارد؛ برای فردی که منبع درآمدش خودروست، بیمه بدنه. خانواده پرجمعیت، مستاجر یا راننده تاکسی اینترنتی، هرکدام سناریوی متفاوتی دارند. این مقایسه کمک میکند تصمیم احساسی گرفته نشود. برای خرید پوشش جنگ در بیمههای بدنه و آتش سوزی مسکونی با مشاوران بیمه پاسارگاد تماس بگیرید و یا فرم مشاوره را تکمیل نمایید.