شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

Toggleدر بیش از ۷۰٪ پروژههای عمرانی شهری، ریسک خسارت فقط به محدوده اجرای پروژه محدود نمیشود و املاک اطراف نیز در معرض آسیب قرار میگیرند. اموال مجاور در بیمه های مهندسی به داراییهایی اشاره دارد که خارج از زمین پروژه قرار دارند اما در اثر عملیاتهایی مانند گودبرداری، حفاری یا بتن ریزی ممکن است دچار خسارت شوند. بررسیها نشان میدهد هزینه جبران خسارت اموال مجاور در برخی پروژهها حتی تا ۱۵۰٪ ارزش خود پروژه افزایش یافته است. به همین دلیل، توجه به اموال مجاور در بیمه برای کارفرما و پیمانکار یک ضرورت جدی است، نه یک انتخاب. شناخت درست این پوشش میتواند از تحمیل هزینه های چند ده میلیاردی و توقف پروژه جلوگیری کند.

اموال مجاور در بیمه به دارایی هایی اشاره دارد که خارج از محدوده مستقیم پروژه قرار دارند، اما در مجاورت آن واقع شده اند و ممکن است در اثر عملیات اجرایی پروژه دچار خسارت شوند. در پروژههای عمرانی و صنعتی، فعالیتهایی مانند گودبرداری، بتنریزی، حفاری، نصب سازه های سنگین یا جابه جایی ماشینآلات میتواند به ساختمانها، تأسیسات یا زیرساختهای اطراف آسیب وارد کند. بیمه مهندسی با در نظر گرفتن این ریسک، امکان پوشش خسارتهای وارد شده به اموال مجاور را فراهم میکند تا کارفرما و پیمانکار در برابر هزینههای سنگین و دعاوی حقوقی احتمالی محافظت شوند.

اهمیت این موضوع در بیمه های مهندسی و انرژی زمانی بیشتر مشخص میشود که بدانیم در بسیاری از پروژههای شهری، ارزش اموال مجاور گاهی حتی از ارزش خود پروژه نیز بیشتر است. به همین دلیل، شناسایی دقیق اموال مجاور و درج آنها در بیمهنامه، نقش مهمی در مدیریت ریسک و جلوگیری از توقف پروژه دارد.

برای تماس، در ساعات اداری با شماره های زیر تماس بگیرید و یا از واتس اپ اقدام کنید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

در اموال مجاور در بیمه های مهندسی منظور از اموال مجاور، هر نوع دارایی فیزیکی است که در نزدیکی محل اجرای پروژه قرار دارد و احتمال تأثیر پذیری از عملیات اجرایی وجود دارد. این اموال لزوماً متعلق به کارفرما نیستند و اغلب به اشخاص ثالث، همسایگان یا نهادهای عمومی تعلق دارند. شناخت دقیق این اموال کمک میکند پوشش بیمهای متناسب انتخاب شود و در زمان بروز حادثه، اختلافی در پرداخت خسارت ایجاد نشود.

در بیمههای مهندسی، تفکیک درست بین اموال مجاور و شخص ثالث اهمیت بسیار بالایی دارد، زیرا هرکدام ماهیت پوشش و شیوه جبران خسارت متفاوتی دارند. فرق شخص ثالث و اموال مجاور در بیمه های مهندسی در این است که اموال مجاور به داراییهای فیزیکی ثابت اطراف پروژه اشاره دارد که در اثر عملیات اجرایی دچار خسارت میشوند، در حالی که شخص ثالث به افراد یا اشخاصی گفته میشود که خارج از پروژه هستند و ممکن است دچار خسارت جانی یا مالی شوند. خسارت اموال مجاور معمولاً ذیل بیمه نامه مهندسی و در قالب پوششهای اموال جبران میشود، اما خسارت شخص ثالث در حوزه بیمه مسئولیت قرار میگیرد. اشتباه در تشخیص این دو مفهوم میتواند باعث رد خسارت یا ایجاد اختلاف حقوقی شود، بهخصوص در پروژه های شهری که تراکم املاک و تردد افراد بالاست.

| معیار مقایسه | اموال مجاور | شخص ثالث |

| تعریف کلی | داراییهای فیزیکی ثابت یا نیمهثابت واقع در مجاورت پروژه که ممکن است تحت تأثیر عملیات اجرایی آسیب ببینند | اشخاص حقیقی یا حقوقی خارج از پروژه که بهصورت مستقیم در عملیات دخالت ندارند |

| ماهیت ریسک | مالی و مبتنی بر خسارت به اموال | جانی، مالی یا ترکیبی |

| نوع دارایی یا شخص | ساختمانها، تأسیسات، زیرساختها و املاک اطراف پروژه | افراد، عابران، ساکنان، مشتریان یا مالکان |

| نوع بیمه مرتبط | بیمه مهندسی (CAR / EAR) | بیمه مسئولیت مدنی |

| نحوه جبران خسارت | جبران هزینه تعمیر، بازسازی یا جایگزینی مال آسیبدیده | پرداخت دیه، هزینه درمان یا خسارت مالی |

| محل وقوع خسارت | در مجاورت یا همسایگی پروژه | خارج از محدوده اجرایی پروژه |

| نیاز به درج در بیمهنامه | باید بهصورت شفاف و دقیق اعلام و سرمایهگذاری شود | معمولاً بهصورت پوشش مسئولیت اضافه میشود |

| عامل ایجاد خسارت | گودبرداری، نشست زمین، لرزش، حفاری، بتنریزی | سقوط اشیا، برخورد، سهلانگاری انسانی |

| تعلق مالکیت | معمولاً متعلق به اشخاص ثالث یا نهادهای عمومی | شخص یا اشخاص خارج از پروژه |

| پیامد عدم پوشش | تحمیل هزینههای سنگین تعمیر و دعاوی ملکی | مسئولیت حقوقی، کیفری و پرداخت دیه |

| مثال کاربردی | ترک خوردن ساختمان همسایه، آسیب به لوله گاز شهری | مصدوم شدن رهگذر یا خسارت به خودروی عبوری |

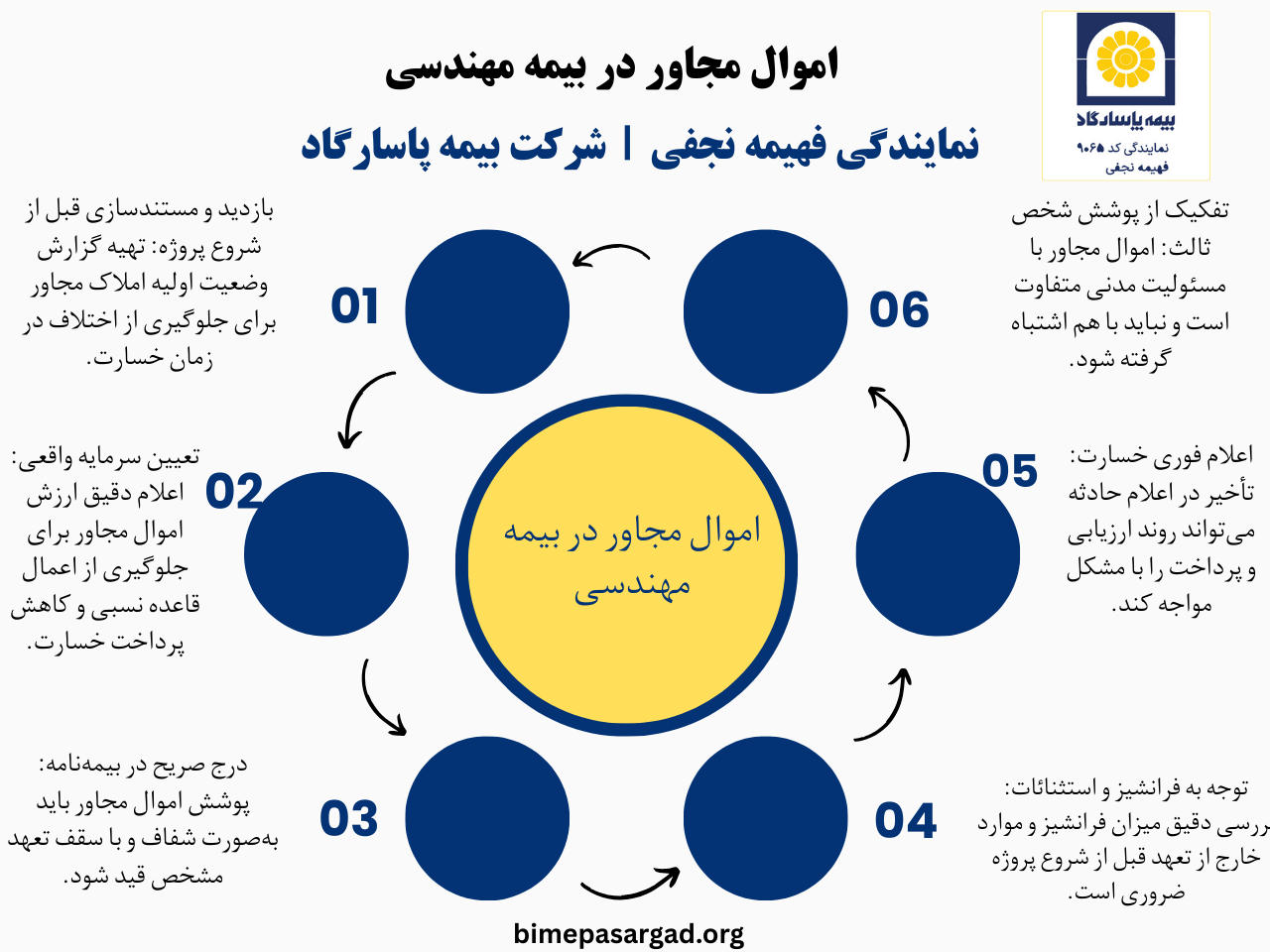

در پروژههای عمرانی و صنعتی، پوشش اموال مجاور در بیمه مهندسی بهصورت یک تعهد مشخص در بیمهنامههای مهندسی مانند CAR یا EAR فعال میشود. برای این منظور، قبل از شروع پروژه باید املاک و تأسیسات اطراف محل اجرا شناسایی، بازدید و ارزشگذاری شوند. شرکت بیمه معمولاً بر اساس گزارش بازدید اولیه، موقعیت پروژه، نوع عملیات (گودبرداری، حفاری، بتنریزی) و میزان ریسک، سقف تعهد پوشش اموال مجاور را تعیین میکند. این پوشش فقط خسارتهای فیزیکی و ناگهانی را شامل میشود که مستقیماً ناشی از عملیات پروژه باشند. اگر اموال مجاور بهدرستی در بیمهنامه اعلام نشوند یا سرمایه آنها کمتر از واقعیت تعیین شود، در زمان خسارت امکان کاهش پرداخت یا رد آن وجود دارد. به همین دلیل، اعلام دقیق اطلاعات در مرحله صدور بیمهنامه اهمیت زیادی دارد.

اموال مجاور در بیمه تمام خطر پیمانکاران C.A.R به ساختمانها، تأسیسات و داراییهایی گفته میشود که در مجاورت محل اجرای پروژه قرار دارند اما جزئی از موضوع اصلی قرارداد ساخت نیستند. این اموال میتواند شامل ساختمانهای همسایه، دیوارهای مشترک، تأسیسات زیرزمینی، خطوط لوله، کابلهای برق و مخابرات یا اموال اشخاص ثالث باشد که در اثر عملیات اجرایی مانند گودبرداری، بتنریزی یا استفاده از ماشینآلات سنگین دچار آسیب شوند. پوشش اموال مجاور در بیمه تمام خطر پیمانکاران زمانی فعال میشود که خسارت ناشی از اجرای پروژه باشد و حدود تعهد آن باید بهصورت دقیق و با تعیین سقف غرامت در بیمهنامه درج شود تا از بروز اختلافات حقوقی و هزینههای سنگین جبران خسارت جلوگیری گردد.

در بیمه بویلر و مخازن تحت فشار، منظور از اموال مجاور کلیه ساختمانها، ماشینآلات، تأسیسات و تجهیزاتی است که در مجاورت بویلر یا مخزن تحت فشار قرار دارند و در صورت وقوع انفجار، ترکیدگی یا فروپاشی ناگهانی ممکن است دچار آسیب شوند. این پوشش خسارتهای فیزیکی واردشده بر اثر موج انفجار، پرتاب قطعات، آتشسوزی یا فشار ناگهانی را جبران میکند. تعیین دقیق ارزش این اموال در زمان صدور بیمهنامه اهمیت زیادی دارد، زیرا در صورت کمتر اعلام شدن سرمایه، قاعده نسبی اعمال شده و مبلغ خسارت کاهش مییابد. پیشبینی این پوشش بهویژه در محیطهای صنعتی پرتراکم، نقش مهمی در حفاظت از سرمایه و جلوگیری از توقف تولید دارد.

جبران خسارت اموال مجاور در بیمه های مهندسی زمانی انجام میشود که ثابت شود آسیب وارد شده، نتیجه مستقیم عملیات اجرایی پروژه است. پس از وقوع حادثه، کارفرما یا پیمانکار موظف است در کوتاه ترین زمان ممکن خسارت را به بیمهگر اعلام کند. کارشناس بیمه با بازدید از محل، میزان آسیب، علت حادثه و ارتباط آن با پروژه را بررسی میکند. در صورت تأیید، هزینههای تعمیر، بازسازی یا جایگزینی بخش آسیب دیده تا سقف تعهد بیمه نامه پرداخت میشود. نکته مهم این است که بیمه فقط خسارت واقعی را جبران میکند و شامل بهبود یا ارتقای ملک نمیشود. همچنین اگر مشخص شود خسارت ناشی از سهل انگاری فاحش یا اقدامی خارج از محدوده بیمه نامه بوده، امکان کاهش یا عدم پرداخت وجود دارد.

در فرآیند عملی پرداخت خسارت اموال مجاور در بیمه، تکمیل صحیح مدارک نقش تعیین کننده ای دارد. پس از اعلام حادثه، ارائه گزارش حادثه، تصاویر خسارت، مدارک مالکیت ملک آسیبدیده و در برخی موارد کروکی یا نظر کارشناس رسمی الزامی است. شرکت بیمه بر اساس شرایط بیمه نامه، میزان فرانشیز را کسر کرده و مابقی خسارت را پرداخت میکند. اگر ارزش اموال مجاور کمتر از مقدار واقعی بیمه شده باشد، قاعده نسبی سرمایه اعمال میشود و فقط بخشی از خسارت جبران خواهد شد. به همین دلیل، انتخاب سرمایه مناسب و شفاف سازی شرایط پوشش قبل از شروع پروژه، از بروز اختلاف و هزینههای پیش بینی نشده جلوگیری میکند و باعث میشود روند جبران خسارت سریع تر و بدون چالش انجام شود. برای خرید این پوشش با مشاوران بیمه پاسارگاد تماس بگیرید.