شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

Toggleمزایا و معایب بیمه عمر نشان داده است که بیمه عمر یک ترکیب از پوشش مالی و سرمایهگذاری سودآور است. در بررسی مزایای بیمه عمر باید بیان داشت که در شرایط تورم ۴۰٪ و رشد ۱۳۶٪ طلا در یک سال، بیمه عمر با سود تضمینی ۱۰–۱۷٪ امنیت بیشتری فراهم میکند. برای زنان سرپرست خانوار به علت فوت یا اعتیاد همسر، این بیمه تضمین آینده فرزندان است. برای کودکان، بیمه عمر از بدو تولد آغاز میشود و اندوختهای چندصد میلیونی برای تحصیل و ازدواج میسازد. این دقیقاً همان دلیلی است که نشان میدهد چرا بیمه عمر نیاز داریم. اما معایب بیمه عمر نامناسب بودن برای سرمایهگذاری کوتاه مدت و سود کمتر نسبت به طلا/بورس/بانک نیز باید در نظر گرفت. در این مقاله به معایب و محاسن بیمه عمر و آتیه به عنوان یکی از انواع بیمه اشخاص پرداخته میشود.

در این اپیزود از سری اپیزودهای بیمه اشخاص، بهطور مفصل در مورد مزایا و معایب بیمه عمر و آتیه بحث و گفتوگو میشود.

بررسی مزایا و معایب بیمه عمر نشان داده است که مزایای بیمه عمر و تامین آتیه شامل ۱۰ مورد اصلی است؛ از سود تضمینی و معافیت مالیاتی تا وام بدون ضامن و پوشش بیماری. برای زن مطلقه سرپرست خانوار، مهمترین مزایا بیمه عمر و آتیه دسترسی به نقدینگی فوری با وام تا ۹۰٪ اندوخته است. برای دختر مجرد سرپرست خانوار، رشد اندوخته و معافیت مالیاتی مانع فرسایش سرمایه در برابر تورم ۴۰٪ میشود. وقتی بورس ۴۷هزار واحد سقوط میکند،مزایای یعنی امنیت در برابر شوکهای اقتصادی.

مزایای بیمه عمر فقط به سود تضمینی محدود نمیشود؛ انواع سود شامل تضمینی، مشارکت در منافع، قطعی، فنی و مرکب است. سود تضمینی برای ۲ سال اول ۱۶٪، برای ۲ سال بعد ۱۳٪ و از سال پنجم به بعد حداقل ۱۰٪ است. علاوه بر آن، سود مشارکت در منافع بسته به عملکرد شرکت اضافه میشود و سود مرکب باعث رشد تصاعدی اندوخته در بلندمدت خواهد شد. برای زنان سرپرست خانوار این تنوع سود یعنی انتخاب مطمئنتر از بانک یا بیمه زنان خانهدار که فقط مستمری پایه دارد. برای کودکان، در بیمه عمر کودکان ترکیب سودها سرمایهای چندبرابری تا ۲۰–۳۰ سال آینده میسازد.

برای انتخاب درست، شناخت مزایا و معایب بیمه عمر ضروری است. در دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) میتوانید با مشاوره تخصصی، بهترین تصمیم را برای آینده مالی خود و خانواده بگیرید.

انواع بیمه عمر شامل بیمه عمر و سرمایهگذاری، بیمه عمر و تامین آتیه، بیمه بازنشستگی و بیمه عمر کودکان است. برای کودکان، بیمه عمر با سود بالای ۱۶٪ در دو سال اول و پوشش بیماریهای خاص شروع میشود. بررسی مزایا و معایب بیمه عمر نشان میدهد که برای زنان سرپرست خانوار با همسر زندانی یا مفقودی، بیمه بازنشستگی عمر یعنی داشتن مستمری مطمئن بعد از ۱۵–۳۰ سال. برای دختران مجرد، بیمه عمر سرمایهگذاری بهترین انتخاب برای ساختن استقلال مالی است. هر کدام از این انواع متناسب با شرایط بیمه عمر و آتیه، نیاز متفاوتی را پاسخ میدهند.

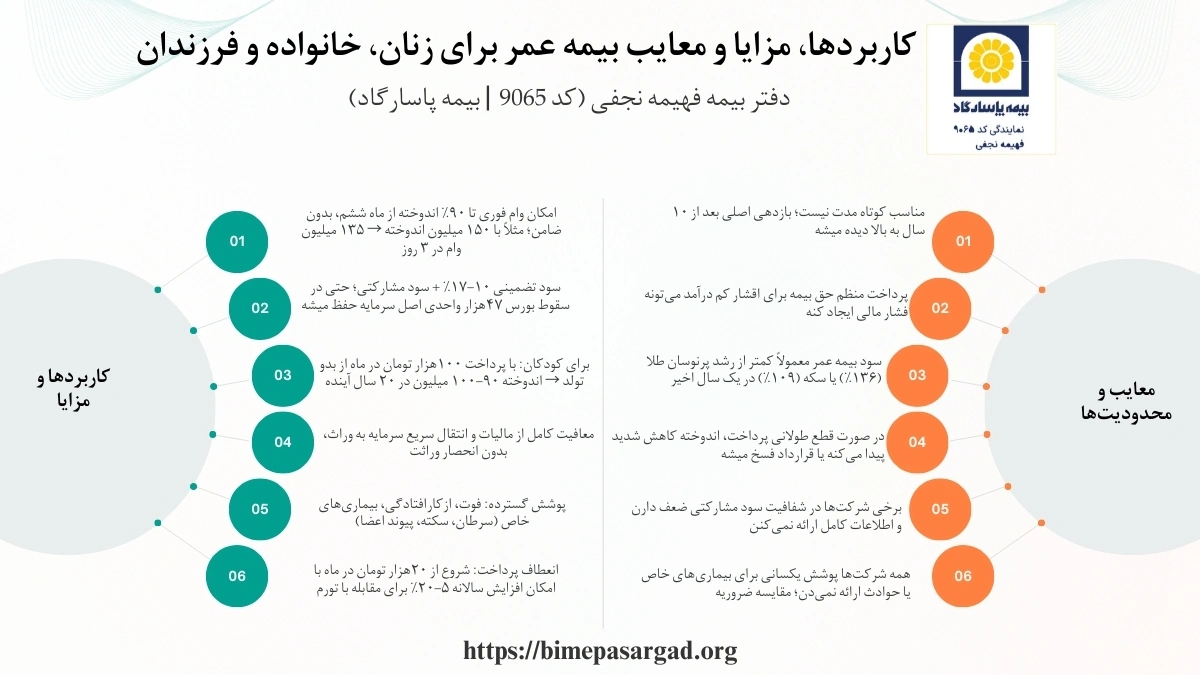

بیمه عمر چیست و مزایای آن؟ یکی از مزایای مهم بیمه عمر و سرمایهگذاری، امکان وام از اندوخته بیمهنامه است، بدون از دست دادن پوشش و با شرایط منصفانه. بیمه گذار پس از حداقل ۶ ماه از صدور بیمهنامه و پرداخت اقساط منظم، میتواند تا ۹۰٪ ارزش بازخرید بیمهنامه را به عنوان وام دریافت کند بدون اینکه پوشش بیمه عمر مختل شود.

سود وام نیز ۴٪ بالاتر از سود تضمینی بیمه عمر محاسبه میشود (مثلاً اگر سود تضمینی سال چهارم قرارداد ۱۳٪ باشد، سود وام ~۱۷٪ خواهد بود). برای زنان سرپرست خانوار، مخصوصاً دختران مجرد که ممکن است نیاز سریع به نقدینگی داشته باشند، این امکان بسیار مهم است.

از مزایای بیمه عمر امکان سپردهگذاری نقدی است؛ روشی برای افزایش سود و جذابیت سرمایهگذاری در کنار پوششهای بیمهای.بیمهگذار میتواند علاوه بر پرداخت حق بیمه، وجوه نقدی بیشتری را در صندوق ایمن و سودآور بیمه عمر سپردهگذاری کند. این سپرده همانند یک حساب بانکی اما با سود بالاتر (ترکیبی از سود تضمینی و مشارکتی) عمل میکند.

برای زنان سرپرست خانوار این گزینه یعنی رشد سریعتر اندوخته و دسترسی بیشتر به وام؛ برای کودکان، سرمایهای مطمئنتر برای تحصیل و ازدواج. برخلاف بیمه زنان خانهدار که چنین امکانی ندارد، بیمه عمر با سپردهگذاری انعطاف و بازدهی بالاتری ارائه میدهد.

بیمه عمر زمانی فقط برای دوره مشخص فعال است و در پایان مدت قرارداد اندوختهای ندارد. این بیمه برای پوشش فوت در بازهای محدود مناسب است. برای زنان سرپرست خانوار با همسر فوتشده یا زندانی که نگران آینده فرزندان هستند، بیمه عمر زمانی میتواند جایگزین درآمد از دسترفته شود. اما برخلاف بیمه عمر و سرمایهگذاری، اندوختهای نمیسازد؛ بنابراین باید در کنار سایر روشها استفاده شود. اینجاست که شناخت مزایا و معایب بیمه عمر اهمیت پیدا میکند.

بیمه تمام عمر تا پایان عمر فرد برقرار است و پوشش فوت مادامالعمر ارائه میدهد. این بیمه برای زن مطلقه یا بیوه سرپرست خانوار که میخواهد مطمئن باشد خانوادهاش همیشه تحت پوشش هستند بسیار ارزشمند است. اندوخته و سرمایه فوت دائمی باعث میشود بازماندگان بدون نگرانی مالی زندگی کنند. برخلاف بیمه زنان خانهدار که فقط بازنشستگی دارد، بیمه تمام عمر یک پشتوانه دائمی است. این تفاوت همان مزایای بیمه عمر و تامین آتیه در عمل است.

بیمه عمر مانده بدهکار بدهیهای وام و تسهیلات را در صورت فوت بیمهگذار پرداخت میکند. برای زنان سرپرست خانوار با همسر معتاد یا مفقودی که ناچار به گرفتن وام هستند، این بیمه خیال خانواده را راحت میکند. در صورت فوت، بدهی تسویه و خانواده از فشار مالی حفظ میشود. برخلاف بیمه زنان خانهدار که چنین پوششی ندارد، بیمه عمر مانده بدهکار یک سپر واقعی در برابر بدهی است.

بررسی مزایا و معایب بیمه عمر نشان میدهد که بیمه عمر و تامین آتیه زنان خانهدار ترکیب پسانداز و حمایت مالی است. در خصوص اینکه بیمه عمر بهتره یا بیمه زنان خانه دار باید بیان داشت که این بیمه اندوختهای میسازد که در پایان قرارداد به صورت سرمایه یا مستمری پرداخت میشود. برای زنان سرپرست خانوار یک گزینه امن است تا وابسته به کمکهای محدود نباشند. برخلاف طرح سنتی بیمه زنان خانهدار تأمین اجتماعی که محدودیت سنی و سابقه دارد، بیمه عمر و آتیه انعطاف و سود تضمینی بیشتری دارد.

بررسی مزایا و معایب بیمه عمر نشان میدهد که در شرایطی که همسر صلاحیت سرپرستی ندارد، بیمه عمر و تامین آتیه پشتوانهای حیاتی است. این زنان معمولاً با کمبود درآمد و مشکلات حقوقی روبهرو هستند. بیمه عمر بعد از فقط ۶ ماه از شروع قرارداد امکان وام تا ۹۰٪ اندوخته را فراهم میکند؛ یعنی اگر اندوخته ۱۰۰ میلیون باشد، تا ۹۰ میلیون وام فوری بدون ضامن دریافت میشود . برخلاف بیمه زنان خانهدار که فقط در ۵۵ سالگی مستمری میدهد، بیمه عمر همین امروز نقدینگی و امنیت فراهم میکند. این همان فواید بیمه عمر است که نیاز واقعی این گروه را هدف میگیرد.

بررسی مزایا و معایب بیمه عمر نشان میدهد که برای زن مطلقه سرپرست خانوار، بیمه عمر ابزار حیاتی برای استقلال مالی است. او میتواند با پرداخت حداقل ۲۰ هزار تومان در ماه وارد بیمه شود و با انتخاب افزایش سالانه ۱۰٪، اندوختهای چند صد میلیونی تا ۲۰ سال آینده بسازد. همچنین وام فوری تا ۹۰٪ اندوخته، امکان تأمین هزینه اجاره یا تحصیل فرزندان را فراهم میکند. برخلاف بیمه زنان خانهدار که فقط بازنشستگی در ۵۵ سالگی میدهد، بیمه عمر هم نقدینگی دارد و هم سرمایه بلندمدت. این تفاوت بزرگ در مزایا و معایب بیمه عمر مشخص میشود.

زنان با همسر زندانی اغلب با بحران مالی شدید مواجهند؛ بیمه عمر یک راهحل مطمئن است. با پرداخت ماهانه اندک، اندوختهای پایدار شکل میگیرد. سود تضمینی بیمه عمر در سالهای اول ۱۳ تا ۱۶٪ و بعد از سال پنجم حداقل ۱۰٪ است . یعنی اگر ماهانه ۳۰۰ هزار تومان پرداخت شود، بعد از ۲۰ سال بیش از ۱۰۰ میلیون اندوخته تضمینی وجود خواهد داشت. برخلاف بیمه زنان خانهدار که فقط مستمری محدود دارد، بیمه عمر هم وام فوری و هم اندوخته نقدی فراهم میکند. این همان مزایا بیمه عمر است که باید جدی گرفته شود.

بررسی مزایا و معایب بیمه عمر نشان میدهد که برای زن بیوه سرپرست خانوار، بیمه عمر بهترین تضمین برای آینده فرزندان است. سرمایه فوت این بیمه به خانواده پرداخت میشود و جایگزین درآمد از دسترفته خواهد بود. مثلاً اگر سرمایه فوت ۵۰۰ میلیون تومان تعیین شود، بازماندگان همان مبلغ را دریافت میکنند. علاوه بر آن، اندوخته بلندمدت میتواند هزینه تحصیل یا ازدواج فرزندان را پوشش دهد. برخلاف بیمه زنان خانهدار که معمولاً مستمری یکسوم حداقل حقوق میدهد، بیمه عمر نقدی و فوری حمایت میکند.

اعتیاد همسر، زنان را در معرض فشار مالی جدی قرار میدهد؛ بیمه عمر سپری حیاتی است. بیمه عمر اندوختهای پایدار با سود مرکب ایجاد میکند. مثلاً با پرداخت ۲۰۰ هزار تومان در ماه و افزایش سالانه ۱۰٪، اندوخته بعد از ۲۰ سال میتواند بیش از ۸۰ میلیون تومان باشد. علاوه بر این، امکان وام فوری تا ۹۰٪ اندوخته وجود دارد. برخلاف بیمه زنان خانهدار که دسترسی فوری به پول ندارد، بیمه عمر همان روزهای سخت را هدف میگیرد و این تفاوت در مزایای بیمه عمر و تامین آتیه آشکار است.

وقتی همسر مفقود میشود، بیمه عمر پشتوانهای فوری و انعطافپذیر است. بیمهگذار میتواند علاوه بر حق بیمه، پول اضافه در بیمه سپردهگذاری کند و سود بالاتری بگیرد . این اندوخته برای هزینههای ضروری مثل اجاره یا تحصیل فرزندان قابل برداشت است. مثلاً پس از دو سال، برداشت نقدی از اندوخته ممکن است. برخلاف بیمه زنان خانهدار که محدود به سن و سابقه است، بیمه عمر انعطاف نقدشوندگی دارد.

برای دختر مجرد سرپرست خانوار، بیمه عمر ابزاری برای استقلال مالی است. این بیمه با سود تضمینی ۱۰–۱۷٪ و سود مشارکت که بسته به عملکرد شرکت میتواند بیشتر باشد ، سرمایهای پایدار میسازد. مثلاً اگر او ماهانه ۱۵۰ هزار تومان پرداخت کند، در ۲۰ سال آینده اندوختهای حدود ۶۰ تا ۹۰ میلیون خواهد داشت. برخلاف بیمه زنان خانهدار که فقط بازنشستگی دیرهنگام دارد، بیمه عمر انعطاف بیشتری برای مدیریت هزینههای جاری و آینده دارد.

بررسی مزایا و معایب بیمه عمر نشان میدهد که بیمه عمر کودکان از بدو تولد آغاز میشود و اندوختهای مطمئن برای تحصیل، ازدواج و آینده فرزندان ایجاد میکند. سود تضمینی بیمه عمر در دو سال اول ۱۶٪، در سال سوم و چهارم ۱۳٪ و از سال پنجم به بعد حداقل ۱۰٪ است. این یعنی اگر خانوادهای از بدو تولد فرزند ماهیانه ۱۰۰ هزار تومان پرداخت کند، در ۲۰ سال آینده اندوختهای حدود ۹۰ تا ۱۰۰ میلیون تومان خواهد داشت.

امکان دریافت وام تا ۹۰٪ اندوخته از ماه ششم و همچنین برداشت نقدی برای هزینههای ضروری مثل لپتاپ، شهریه دانشگاه یا حتی بخشی از جهیزیه وجود دارد. برخلاف بیمه زنان خانهدار که چنین پوششی برای کودکان ندارد، بیمه عمر فرزندان با سود مرکب و انعطاف بالا، آیندهای پایدار میسازد و نمونه بارز مزایای بیمه عمر و تامین آتیه است.

برای مردان مجرد، بیمه عمر ابزاری برای ساختن آینده مالی و پوشش ریسکهای غیرمنتظره است. یک مرد مجرد میتواند با پرداخت ماهانه حداقل 50 هزار تومان وارد بیمه عمر شود و اندوختهای پایدار برای آینده بسازد. در صورت فوت یا ازکارافتادگی، سرمایه فوت به خانواده یا وراث پرداخت میشود. این گروه معمولاً به فکر سرمایهگذاری کوتاهمدت در طلا یا بورس هستند، اما بررسی مزایا و معایب بیمه عمر نشان میدهد بیمه عمر با سود تضمینی و امکان وام ۹۰٪ اندوخته، امنیت بیشتری نسبت به بازار پرنوسان دارد.

برای خانوادههای عادی، بیمه عمر یک راهحل ترکیبی برای حمایت مالی و سرمایهگذاری بلندمدت است. خانوادهای با دو فرزند میتواند بیمه عمر را بهگونهای تنظیم کند که هم پوشش فوت و بیماری داشته باشد و هم اندوختهای چندصد میلیونی برای تحصیل و ازدواج فرزندان ایجاد کند. برخلاف بیمه زنان خانهدار که محدود به مستمری است، بیمه عمر امکان بازخرید، معافیت مالیاتی و دریافت مستمری انعطافپذیر را فراهم میکند. اینجاست که مزایا و معایب بیمه عمر و مقایسه با سایر روشها (بانک، طلا، بورس) اهمیت پیدا میکند و خانوادهها انتخابی آگاهانه خواهند داشت.

اگر به دنبال امنیت مالی هستید، بررسی مزایا و معایب بیمه عمر را جدی بگیرید. دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) همراه شماست تا بهترین انتخاب را با اطمینان انجام دهید.

برای تماس، در ساعات اداری با شماره های زیر تماس بگیرید و یا از واتس اپ اقدام کنید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

بررسی مزایا و معایب بیمه عمر نشان میدهد این بیمه هم نقطهقوت دارد هم محدودیت. مزایای بیمه عمر شامل سود مرکب، پوشش بیماریهای خاص و امکان بازخرید است. معایب بیمه عمر الزام به پرداخت منظم و کاهش بازدهی در سالهای ابتدایی است. برای زنان سرپرست خانوار با همسر زندانی یا مفقودی، شاید پرداخت منظم دشوار باشد، اما همین بیمه تنها راه داشتن اندوخته چندصد میلیونی در بلندمدت است. بنابراین شناخت معایب و محاسن بیمه عمر به تصمیمگیری آگاهانه کمک میکند.

| بررسی مزایا و معایب بیمه عمر نشان میدهد که | بیمه عمر | طلا و سکه | بورس | بانک | بیمه زنان خانهدار |

|---|---|---|---|---|---|

| سود و بازدهی | سود تضمینی ۱۰–۱۷٪ + سود مشارکت (امن اما کمتر از طلا در کوتاهمدت) | رشد ۱۳۶٪ در یک سال اخیر، اما پرریسک | پرنوسان، امکان سود یا زیان سنگین | سود ثابت ۱۸–۲۳٪، کمتر از تورم | مستمری ثابت بر اساس حداقل حقوق |

| نقدشوندگی | برداشت از سال دوم، وام تا ۹۰٪ اندوخته | سریع و نقدی | سریع ولی پرریسک | سریع | فقط بعد از بازنشستگی |

| پوشش بیمهای | فوت، ازکارافتادگی، بیماری خاص | ندارد | ندارد | ندارد | فقط بازنشستگی |

| شرایط سنی | از ۱۵ روزگی تا ۶۵ سال (برخی تا ۸۰ یا ۱۰۶) | ندارد | ندارد | ندارد | ۱۸ تا ۵۰ سال |

| معایب بیمه عمر | کوتاهمدت نیست، هزینه بالا برای برخی افراد، ریسک کاهش اندوخته در صورت قطع پرداخت | ریسک بالا، نوسان شدید | پرریسک و غیرقابل پیشبینی | سود کمتر از تورم | محدودیت سنی و مستمری اندک |

| مزایای بیمه عمر | سود تضمینی + پوشش بیماری + وام + معافیت مالیاتی | سود بالا در برخی سالها | امکان سود زیاد در رشد بازار | نقدشوندگی سریع | بازنشستگی تضمینی |

| معایب و محاسن بیمه عمر | محاسن: امنیت + پوشش بیمهای / معایب: عدم کارایی کوتاهمدت | محاسن: سود بالا / معایب: ریسک شدید | محاسن: سود بالقوه بالا / معایب: زیان احتمالی | محاسن: نقدشوندگی / معایب: سود کم | محاسن: مستمری بازنشستگی / معایب: دیرهنگام بودن |

پرسش پرتکرار مزایای بیمه عمر چیست؟ را میتوان در سه کلیدواژه امنیت، نقدینگی، آیندهسازی خلاصه کرد . برای زن بیوه سرپرست خانوار، بیمه عمر یعنی پوشش فوت و دریافت سرمایه برای ادامه زندگی. برای دختر مجرد سرپرست خانوار، بیمه عمر به معنای اندوختهای برای ازدواج یا تحصیل است. برای کودکان، سود مرکب ۱۰–۱۷٪ طی ۲۰–۳۰ سال آینده هزینه دانشگاه یا مسکن را تأمین میکند. اینها همان مزایای بیمه عمر و تامین آتیه هستند که یک حساب بانکی ساده نمیتواند بدهد.

از مهمترین مزایا بیمه عمر، تشکیل اندوخته بلندمدت با سود تضمینی ۱۰–۱۷٪ و سود مشارکتی است. در حالیکه طلا طی یک سال ۱۳۶٪ رشد کرده و دلار ۶۹٪ افزایش داشته، نوسانپذیری آن برای خانوادهها پرریسک است. اما بیمه عمر با امکان افزایش سالانه ۵–۲۰٪ حق بیمه، ارزش واقعی سرمایه را حفظ میکند.

برای کودکانی که از بدو تولد بیمه شوند، اندوخته ۲۰ ساله میتواند هزینه دانشگاه یا مسکن را پوشش دهد. برای زنان سرپرست خانوار با همسر زندانی یا مفقودی، این اندوخته چندصد میلیونی در بلندمدت به معنای استقلال مالی است. این همان جایی است که مزایای بیمه عمر و تامین آتیه برتری خودش را نسبت به طلا و بانک ثابت میکند.

بررسی مزایا و معایب بیمه عمر نشان میدهد که مزایای بیمه عمر شامل انتخاب مدت قرارداد و روش پرداخت متنوع است. برای زن مطلقه سرپرست خانوار که درآمد ناپایدار دارد، امکان افزایش سالانه ۵–۲۰٪ حق بیمه جلوی افت ارزش سرمایه را میگیرد. برای دختر مجرد سرپرست خانوار، انتخاب پرداخت ماهانه یا سالانه انعطاف لازم برای مدیریت بودجه را ایجاد میکند. این انعطاف همان چیزی است که بانک یا طلا ندارند.

مزایا بیمه عمر یکی از کلیدیترین نقاط تفاوتش با دیگر سرمایهگذاریهاست؛ امکان دریافت وام فوری تا سقف ۸۰–۹۰٪ اندوخته، بدون ضامن. در حالیکه وام بیمه زنان خانهدار فقط از طریق وامهای حمایتی محدود دولت ممکن است و معمولاً زیر ۳۰ میلیون تومان است، بیمه عمر بر اساس اندوخته فرد تا چند صد میلیون وام میدهد.

مثلاً زنی با ۱۵۰ میلیون اندوخته، میتواند ۱۳۵ میلیون وام فوری ظرف ۳ روز کاری بگیرد؛ رقبا مثل طلا یا بورس این نقدشوندگی سریع را ندارند. در شرایطی که نرخ تورم سالانه بالای ۴۰٪ است، این وام عملاً ابزاری برای حفظ نقدینگی فوری و مقابله با بحرانهای درمانی یا اجاره مسکن است.

یکی از مهمترین مزایای بیمه عمر امکان بازخرید اندوخته است. برای زن سرپرست خانوار با همسر مفقودی یا بیصلاحیت، بازخرید بیمهنامه در مواقع بحران مثل هزینه درمان یا اجاره خانه نجاتبخش است. برای کودکان، بازخرید در نوجوانی میتواند هزینه تحصیل یا خرید وسایل ضروری مثل لپتاپ را تأمین کند. این انعطاف همان چیزی است که طلا یا بانک ارائه نمیدهند.

از مزایای بیمه عمر و زندگی، افزایش سرمایه فوت متناسب با پرداخت حق بیمه است. برای زن سرپرست خانوار با همسر فوتشده، این افزایش سرمایه به معنای امنیت مالی فرزندان است. برای دختر مجرد سرپرست خانوار، سرمایه فوت بالاتر باعث میشود حتی با درآمد اندک، بازماندگانش از پوشش مالی مناسب بهرهمند شوند. این یکی از مزایای بیمه عمر و تامین آتیه است که در بیمه زنان خانهدار وجود ندارد.

بررسی مزایا و معایب بیمه عمر نشان میدهد که یکی از مزایا بیمه عمر، انتخاب شیوه دریافت سرمایه در پایان قرارداد است: یکجا یا مستمری. برای زنان سرپرست خانوار، دریافت مستمری ماهانه معادل یک حقوق پایدار بعد از بازنشستگی است. برای کودکان، دریافت سرمایه یکجا در ۲۰ یا ۳۰ سالگی میتواند هزینه ازدواج یا خرید مسکن را پوشش دهد. این انعطاف همان چیزی است که حسابهای بانکی ساده ارائه نمیدهند.

از مهمترین فواید بیمه عمر، معافیت کامل از مالیات است. برای زن بیوه یا مطلقه سرپرست خانوار، معافیت مالیاتی روی اندوخته تفاوت بزرگی ایجاد میکند و هر ریال سرمایه حفظ میشود. برای دختر مجرد سرپرست خانوار، این معافیت به معنای حفظ ارزش واقعی سرمایه در پایان قرارداد است. در حالیکه سود سپرده بانکی مشمول مالیات است، مزایای بیمه عمر این هزینه را حذف میکند.

یکی از مهمترین مزایای بیمه عمر، داشتن سود تضمینی است که طبق آییننامه بیمه مرکزی هر سال به صورت مرکب به اندوخته اضافه میشود. سود تضمینی در بیمه عمر معمولاً در سالهای اول بین ۱۳ تا ۱۶ درصد است و پس از سال پنجم حداقل ۱۰ درصد باقی میماند. این سود حتی اگر شرایط اقتصادی بد یا بازار منفی باشد، توسط شرکت بیمه پرداخت میشود.

برای زنان سرپرست خانوار این یعنی یک بازده مطمئن در برابر ریسکهای طلا یا بورس؛ برای کودکان، رشد اندوخته پایدار تا ۲۰ یا ۳۰ سال آینده. برخلاف بیمه زنان خانهدار که فقط مستمری حداقلی میدهد، بیمه عمر با سود تضمینی یک سرمایهگذاری امن و سودآور است.

علاوه بر سود تضمینی، بیمهگذار در بیمه عمر از سود مشارکت در منافع نیز بهرهمند میشود. سود مشارکت بخش دومی از بازده بیمه عمر است که پس از کسر هزینههای شرکت بیمه، میان بیمهگذاران تقسیم میشود. این سود مبتنی بر عملکرد مالی و سرمایهگذاری شرکت است و به صورت سود مرکب روی اندوخته انباشته میشود.

برای زنان سرپرست خانوار، این یعنی امکان افزایش واقعی سرمایه فراتر از سود تضمینی؛ و برای کودکان، رشد اندوختهای که میتواند هزینههای دانشگاه یا ازدواج آینده را پوشش دهد. برخلاف بیمه زنان خانهدار که فقط مستمری حداقلی میدهد، بیمه عمر با سود مشارکت یک سرمایهگذاری پویا و رقابتی فراهم میکند.

از فواید بیمه عمر، انتقال سریع اندوخته به ورثه بدون مراحل پیچیده حقوقی است. سرمایه فوت بیمه عمر بدون نیاز به انحصار وراثت یا مالیات، مستقیم به خانواده پرداخت میشود. برای زن سرپرست خانوار با همسر فوتشده، این سرعت پرداخت به معنای جلوگیری از بحران مالی فرزندان است. برخلاف بیمه زنان خانهدار که مستمری به تدریج پرداخت میشود، بیمه عمر نقدی و فوری سرمایه را منتقل میکند.

مزایای بیمه عمر و تامین آتیه شامل تشکیل سرمایه برای کارآفرینی یا مهاجرت تحصیلی است. اندوخته بیمه عمر میتواند سرمایه اولیه راهاندازی کسبوکار یا هزینه مهاجرت باشد. برای دختر مجرد سرپرست خانوار این سرمایه یعنی استقلال؛ برای کودکان، هزینه تحصیل در خارج. برخلاف بیمه زنان خانهدار که تنها مستمری پایه دارد، بیمه عمر سرمایه نقدی و انعطافپذیر ایجاد میکند.

از مزایای بیمه عمر چیست؟ بررسی مزایا و معایب بیمه عمر نشان میدهد که معافیت از مالیات و انحصار وراثت از مزایا این بیمهنامه است. سرمایه فوت بیمه عمر بهسرعت و بدون کسر مالیات به خانواده پرداخت میشود. برای زنان با همسر زندانی یا معتاد که نیاز فوری به نقدینگی دارند، این تفاوت کلیدی است. برخلاف بیمه زنان خانهدار که نیازمند طی مراحل طولانی سازمانی است، بیمه عمر مستقیم و فوری پرداخت میشود.

بررسی مزایا و معایب بیمه عمر نشان میدهد که یکی از مهمترین مزایا بیمه عمر این است که برخلاف بیمه زنان خانهدار محدودیت سنی سخت ندارد. در بیمه عمر میتوان از ۱۵ روزگی تا ۶۵ سالگی بیمهنامه گرفت. این یعنی کودکان، زنان جوان مطلقه یا بیوه و حتی زنان بالای ۵۰ سال با همسر زندانی یا معتاد هم میتوانند بیمه عمر بگیرند.

در مقابل، بیمه زنان خانهدار فقط از سنین مشخص (مثلاً ۱۸ تا ۵۰ سال) اجازه ورود میدهد و بازنشستگی بعد از ۲۰ سال سابقه را مشروط کرده است. این انعطاف سنی بیمه عمر باعث میشود زنان در هر شرایطی بتوانند آینده خود و خانوادهشان را تضمین کنند.

در پاسخ به بیمه عمر چیست و مزایای آن باید گفت زمان شروع یک عامل کلیدی است؛ هرچه زودتر، بهتر. اگر کودکی از ۵ سالگی ماهی فقط ۵۰هزار تومان پرداخت کند، بعد از ۲۰ سال حدود ۱۰۰ میلیون تومان اندوخته خواهد داشت. در ۲۰ سالگی با ۱۰۰هزار تومان اندوخته ~۹۰ میلیون و در ۳۵ سالگی با ۱۵۰هزار تومان اندوخته ~۶۰ میلیون خواهد داشت. برای دختران مجرد سرپرست خانوار یا زنان با همسر مفقودی، شروع زودتر یعنی دسترسی به اندوخته بالاتر و وامهای بیشتر. برخلاف بیمه زنان خانهدار که فقط برای بازنشستگی طراحی شده و به سن و سابقه وابسته است. این شرایط در بیمه زنان تأمین اجتماعی به شرح زیر است.

بررسی مزایا و معایب بیمه عمر نشان میدهد که در بیمه زنان خانهدار، بازنشستگی سختگیرانه است و نیاز به سن و سابقه مشخص دارد؛ یعنی با ۲۰ سال سابقه و ۵۵ سال سن بازنشستگی عادی، با ۱۰ سال سابقه و ۵۵ سال سن مستمری حداقلی و با ۲۵ سال سابقه و ۵۰ سال سن مستمری کامل پرداخت میشود و سقف ورود هم معمولاً ۵۰ سال است.

اما در بیمه عمر چنین محدودیتی وجود ندارد؛ بازنشستگی در بیمه عمر وابسته به سن نیست و بعد از پایان دوره قرارداد (۱۵، ۲۰ یا ۳۰ سال) امکان دریافت اندوخته به صورت سرمایه یکجا یا مستمری مادامالعمر وجود دارد. این یعنی برخلاف بیمه زنان خانهدار که باید تا ۵۰ یا ۵۵ سالگی صبر کرد، در بیمه عمر زنان سرپرست خانوار یا دختران مجرد سرپرست میتوانند زودتر و بدون شرط سنی خاص به سرمایه یا مستمری دسترسی پیدا کنند.

بررسی مزایا و معایب بیمه عمر نشان میدهد که یکی از مزایای بیمه عمر، انعطاف در انتخاب مبلغ و روش پرداخت حق بیمه است؛ از ماهانه ۲۰هزار تومان تا مبالغ بالاتر. بیمهگذار میتواند پرداخت حق بیمه را از 50 هزار تومان در ماه شروع کند و متناسب با توان مالی افزایش دهد. چهار روش پرداخت (ماهانه، سهماهه، ششماهه، سالانه) در دسترس است.

برای زنان سرپرست خانوار یا دختران مجرد سرپرست این انعطاف یعنی امکان مدیریت بودجه و در عین حال ساختن اندوخته پایدار. برخلاف بیمه زنان خانهدار که نرخ حق بیمه ثابت و بدون انعطاف است، بیمه عمر با افزایش سالانه ۵–۲۰٪ حق بیمه، ارزش سرمایه را در برابر تورم حفظ میکند.

شناخت مزایا و معایب بیمه عمر برای انتخاب درست ضروری است. از مهمترین معایب بیمه عمر میتوان به نامناسب بودن برای سرمایهگذاری کوتاهمدت، هزینه بالا برای برخی افراد، سود کمتر نسبت به طلا و بورس، ریسک کاهش اندوخته در صورت قطع پرداخت و نبود شفافیت اشاره کرد. بررسی دقیق معایب و محاسن بیمه عمر در کنار مزایای بیمه عمر مسیر تصمیمگیری را روشن میکند. ما در دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) به شما میگوییم که چگونه بهترین انتخاب را داشته باشید.

| معایب بیمه عمر | توضیح |

|---|---|

| نامناسب بودن برای سرمایهگذاری کوتاه مدت | بازده اصلی بعد از ۱۰ سال به بالا دیده میشود و برای سود سریع کاربرد ندارد. |

| هزینه بالا برای برخی افراد | پرداخت منظم حق بیمه برای اقشار کمدرآمد سخت است و میتواند فشار مالی ایجاد کند. |

| سود کمتر نسبت به طلا/بورس/بانک | با وجود سود تضمینی ۱۰ تا ۱۷٪، بازده آن معمولاً از رشد طلا یا بورس کمتر است. |

| ریسک از بین رفتن سرمایه در صورت عدم پرداخت حق بیمه | قطع پرداخت طولانیمدت میتواند باعث کاهش شدید اندوخته یا فسخ قرارداد شود. |

| نبود شفافیت در برخی شرکتهای بیمهای | جزئیات سود مشارکت و نحوه مدیریت سرمایه همیشه روشن و شفاف اعلام نمیشود. |