شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

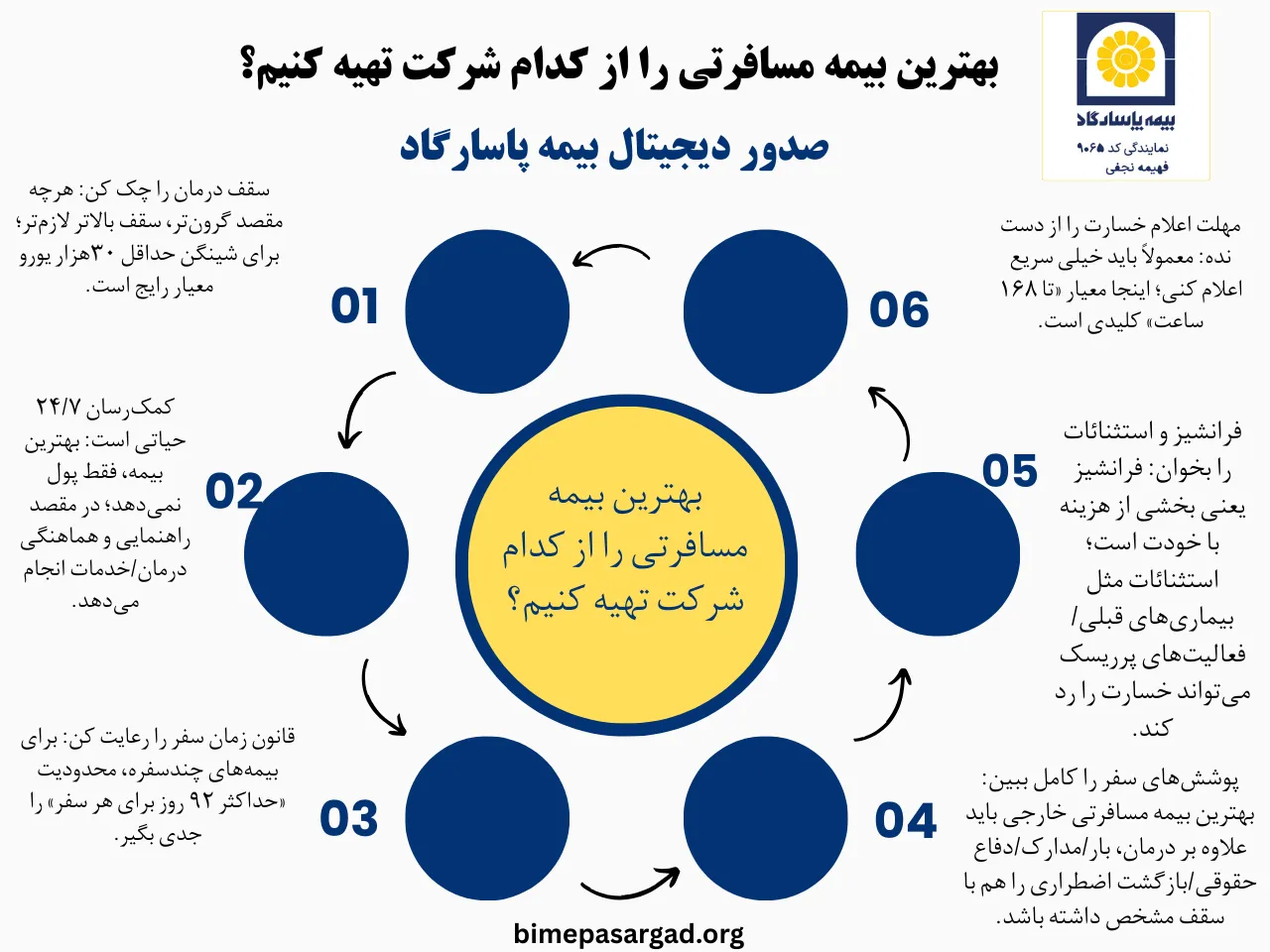

Toggleبرای پاسخ دقیق به سؤال بهترین بیمه مسافرتی کدام است، این مقاله بر پایه بررسی منابع رسمی و مستند تدوین شده است. در بخش معرفی خدمات، شرایط شروع اعتبار از زمان مهر خروج از کشور، محدودیت ۹۲ روز برای هر سفر و الزام اعلام خسارت ظرف ۱۶۸ ساعت بررسی شده است. همچنین جدول پوششها و سقف تعهدات به یورو، شامل سقف هزینههای درمانی (تا ۵۰ هزار یورو)، میزان فرانشیز، تعهدات مربوط به بار و مدارک و خدمات کمکرسان بینالمللی، مبنای ارزیابی قرار گرفته است. در بخش مقصدمحور نیز الزامات رسمی کشورها لحاظ شده است: برای حوزه شینگن، حداقل پوشش درمانی ۳۰ هزار یورو و قابلیت جبران خسارت در کشورهای عضو؛ برای کانادا، الزامات بیمه درمانی در سوپرویزا و شرایط پذیرش بیمهنامههای بینالمللی؛ و برای ترکیه، ضرورت داشتن بیمه درمانی معتبر در مدت اقامت و رعایت قاعده ۹۰ روز در هر ۱۸۰ روز. در نهایت، معیار بهترین بودن بر اساس شاخصهای قابل اندازهگیری تعیین شده است: میزان و تنوع پوششها، شفافیت استثنائات، وجود خدمات کمکرسان ۲۴ ساعته، مدیریت هزینه از طریق سقف تعهدات و فرانشیز، و سادگی و شفافیت فرآیند دریافت خدمات و خسارت. بر همین اساس، انتخاب بهترین بیمه مسافرتی، چه برای اروپا و چه برای سایر مقاصد، زمانی معنا دارد که پوششها با نیاز واقعی مسافر و قوانین کشور مقصد همراستا باشد.

اگر بهترین بیمه مسافرتی خارج از کشور را بیمهای بدانیم که هم هزینههای درمان را پوشش دهد و هم در بحرانهای واقعی سفر (گم شدن بار، مدارک، مشکلات حقوقی، بازگشت اضطراری) پشتیبانی عملی ارائه کند، بیمه مسافرتی پاسارگاد بهخاطر ترکیب پوششهای درمانی و خدمات کمکی، گزینهای بسیار قوی است. در بیمه پاسارگاد، هزینههای پزشکی و بستری در خارج از کشور تا سقف ۵۰,۰۰۰ یورو آمده و برای فوریتهای دندانپزشکی نیز سقف ۴۰۰ یورو درج شده است؛ همچنین پوششهایی مانند دفاع حقوقی (تا ۱۵۰۰ یورو)، فقدان گذرنامه/گواهینامه/کارت ملی (تا ۲۰۰ یورو)، فقدان بار تحویلی (تا ۲۰۰ یورو) و تأخیر در ورود بار (تا ۱۰۰ یورو) در جدول مزایا آمده است. این ترکیب، همان چیزی است که بهترین بیمه مسافرتی خارجی را از بیمههای صرفاً درمانمحور جدا میکند: بیمهای که هم خرج درمان را مدیریت میکند و هم ریسکهای واقعی سفر را با عدد و سقف روشن پوشش میدهد.

برای اینکه یک بیمهنامه را در رده بهترین بیمه مسافرت خارج از کشور قرار دهیم، باید پوششهای ضروری را به زبان ساده دستهبندی کنیم: درمان، انتقال و بازگشت، پشتیبانی اضطراری، هزینههای حقوقی و خسارتهای مرتبط با بار و مدارک. بیمه پاسارگاد هزینههای درمانی/بستری را تا ۵۰هزار یورو پوشش میدهد و در صورت بیماری یا حادثه، انتقال یا بازگرداندن را با عنوان Transport or Repatriation in Case of Illness or Accident بر مبنای هزینههای واقعی درج کرده است. همچنین خدماتی مثل ارسال دارو و ارسال پیامهای فوری و ارجاع پزشکی با مبنای هزینههای واقعی انجامشده آمده است.

در بخش خسارتهای سفر، سقفهای روشن برای مدارک (۲۰۰ یورو)، بار (۲۰۰ یورو)، تأخیر ورود بار (۱۰۰ یورو) و تأخیر در حرکت (۱۸۰ یورو) تعیین شده است. این ویژگیها باعث میشود بهترین بیمه مسافرتی خارجی برای مسافر قابل پیشبینی باشد: میدانید چه چیزی را تا چه سقفی میخرید و در زمان حادثه باید دنبال چه خدماتی باشید.

بهترین بیمه مسافرتی خارج از کشور از نظر پوششهای ضروری باید دستکم سه ستون را قوی داشته باشد: (۱) هزینههای درمان و بستری، (۲) جابهجایی/انتقال پزشکی و (۳) پشتیبانی عملی برای ادامه سفر یا بازگشت امن. ستون اول با سقف ۵۰,۰۰۰ یورو برای درمان و بستری (با فرانشیز مشخص) پشتیبانی شده و خدمات مکمل مثل فوریت دندانپزشکی نیز سقف مستقل دارد.

از طرف دیگر، یک نشانه حرفهای در بهترین بیمه مسافرتی خارجی وجود کمکرسانی است که تصمیمهای پزشکی-عملیاتی را در محل سفر هماهنگ میکند؛ در بیمه پاسارگاد نیز اشاره شده که خدمات بینالمللی از طریق کمکرسان (SOS) ارائه میشود و شرط کلیدی برای برخورداری از پوششها، اعلام خسارت در بازه زمانی مشخص (۱۶۸ ساعت/۷ روز) است. بنابراین اگر معیار شما ضروریات باشد (درمان + پشتیبانی فوری + قواعد روشن)، ترکیب سقفهای عدددار و قواعد اجرایی اعلام خسارت، بیمه پاسارگاد را در دسته انتخابهای بسیار امن قرار میدهد.

انتخاب بهترین بیمه مسافرتی خارجی اگر واقعبینانه انجام شود، باید به شرایط و اعداد منتقل شود. چهار سؤال کلیدی پیشنهاد میشود: پوشش درمان تا چه سقفی است؟ آیا فرانشیز دارد؟ چه چیزهایی را بهصراحت استثنا کرده؟ و در بحران، چه کسی پاسخگو است و ظرف چه زمانی باید اطلاع داد؟ بر دو شرط مهم تأکید شده: هر سفر نباید بیش از ۹۲ روز متوالی باشد و اعلام خسارت باید حداکثر ظرف ۱۶۸ ساعت/۷ روز به کمکرسان انجام شود.

علاوه بر سقفهای پوشش، استثنائات گسترده (مانند برخی ورزشهای پرخطر، جنگ/آشوب، برخی بیماریهای پیشین و…)، و همچنین سقفهای خدماتی مثل دفاع حقوقی (۱۵۰۰ یورو) و پوششهای بار/مدارک مشخص شده است. وقتی این چهار سؤال را روی بیمه پاسارگاد پیاده کنید، میبینید بسیاری از معیارهای بهترین بیمه مسافرتی خارج از کشور بهصورت شفاف پاسخ داده شدهاند؛ همین شفافیت، پایه انتخاب حرفهای است.

در عمل، پوشش مناسب یعنی پوششی که با سبک سفر شما همخوان باشد: سفر توریستی کوتاه، سفر کاری، تحصیلی، یا سفرهای چندباره در سال. بیمه پاسارگاد توضیح میدهد بیمههای مسافرتی میتوانند کوتاهمدت، بلندمدت یا گروهی باشند و حتی به اعتبار ۶ تا ۱۲ ماه برای سفرهای متعدد اشاره میکند (با محدودیت ۹۲ روز برای هر سفر).

در سمت دیگر، نشان میدهد بیمه پاسارگاد فقط به درمان محدود نیست؛ بلکه طیفی از پوششهای کمکی را هم دارد: از بازگرداندن جسد و بازگشت اضطراری تا ارسال دارو، ارسال پیام فوری، کمک حقوقی و مدیریت خسارتهای بار/مدارک. پس اگر دنبال بهترین بیمه مسافرتی خارج از کشور با پوشش مناسب هستید، ملاک این است که بیمه هم درمان را پوشش دهد و هم هزینههای اصطکاک سفر را کم کند. از این منظر، بیمه پاسارگاد بهدلیل تنوع پوششها و سقفهای روشن، به قالب بهترین بیمه مسافرتی خارجی نزدیک میشود.

برای تماس، در ساعات اداری با شماره های زیر تماس بگیرید و یا از واتس اپ اقدام کنید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

کیفیت پرداخت خسارت در بهترین بیمه مسافرتی خارج از کشور فقط به پرداخت ختم نمیشود؛ بلکه به سه نشانه وابسته است: شفافیت مدارک، روشن بودن مسیر رسیدگی و حداقل شدن احتمال رد خسارت به دلیل اشتباهات شکلی. وبسایت بیمه پاسارگاد در صفحه راهنمای اعلام و رسیدگی به خسارات بیمه درمان مسافرتی خارج از کشور فهرست مدارک را دقیق بیان کرده است: اصل بیمهنامه، اصل گذرنامه برای رؤیت، رونوشت صفحات کلیدی گذرنامه (صفحه اول، ویزا، ورود و خروج)، اصل نسخه پزشک و صورتحسابهای پرداختی، و تکمیل فرم دریافت خسارت. در کنار این، روی مهلت اطلاعرسانی تأکید شده (۷ روز/۱۶۸ ساعت)؛ این یعنی بخشی از کیفیت خسارت، به رعایت این شرط برمیگردد.

بنابراین اگر بخواهیم بهترین بیمه مسافرتی خارجی را در عمل تعریف کنیم، بیمهای بهتر است که شرطها و مدارک را دقیق و قابل اجرا اعلام کند؛ این همان نقطهای است که فرایند خسارت بیمه پاسارگاد امتیاز میگیرد.

در بهترین بیمه مسافرتی خارج از کشور، معمولاً دو مسیر برای مدیریت هزینهها وجود دارد: یا هزینهها در محل سفر با هماهنگی کمکرسان مدیریت/تضمین میشود، یا مسافر پرداخت میکند و بعداً با مدارک، بازپرداخت میگیرد. در بیمه پاسارگاد صراحتاً آمده که خسارتهایی جبران میشوند که از پیش مورد تأیید کمکرسان (SOS) قرار گرفته باشند؛ این گزاره به زبان ساده یعنی برای جلوگیری از اختلاف، باید قبل از اقدامهای درمانی/خدمتی با کمکرسان هماهنگ کنید (مگر در موارد ضروری).

پوششهایی مثل Advance of Funds (حواله وجه نقد) و Advance of Bail Bond (ارسال وجهالضمان) با سقف ۸۵۰ یورو دیده میشود؛ اینها دقیقاً ابزارهای عملی برای مواقعیاند که مسافر در مقصد دچار نیاز مالی یا ضمانت میشود. پس اگر دنبال بهترین بیمه مسافرتی خارجی هستید، یکی از معیارهای مهم همین شیوههای پرداخت/پشتیبانی مالی است؛ بیمه پاسارگاد با داشتن پوششهای Advance و قواعد تأیید کمکرسان، یک چارچوب نسبتاً کامل برای این موضوع فراهم میکند.

انتخاب شرکت برای بهترین بیمه مسافرتی به عنوان یکی از انواع بیمه اشخاص باید از نام برند فراتر برود و بر سه عامل عملی تکیه کند: شبکه کمکرسان و پاسخگویی، شفافیت شرایط، و کفایت سقف تعهدات نسبت به مقصد. بیمه میگوید شرکت خدمات کمکرسان (SOS) با کمکرسانهای بینالمللی تفاهمنامه دارد و این همکاری، دسترسی به شبکه مراکز درمانی گستردهتر را ممکن میکند.

از طرف دیگر، بیمه پاسارگاد سقفهای کلیدی را با عدد مشخص کرده (مثلاً درمان تا ۵۰هزار یورو، دفاع حقوقی ۱۵۰۰ یورو، سقفهای بار/مدارک و…)، و همچنین استثنائات را در فصل جداگانه فهرست کرده است. این دو در کنار هم یک معیار روشن میسازند: بهترین بیمه مسافرتی خارجی شرکتی است که هم عملیات را (کمکرسان) جدی گرفته و هم قرارداد را (شرایط و استثنائات) شفاف نوشته باشد؛ پاسارگاد در این مدل ارزیابی، امتیاز مثبت میگیرد.

خرید بهترین بیمه مسافرتی خارج از کشور با بهترین قیمت، به معنی خرید ارزانترین بیمه نیست؛ یعنی خرید پوشش درست با کمترین هزینه اضافی. بیمه پاسارگاد تصریح میکند سن مسافر، مقصد سفر و نوع فعالیت پیشبینیشده بر قیمت اثر میگذارند و برای سالمندان معمولاً حق بیمه بالاتر است؛ همچنین هرچه هزینههای درمانی در مقصد بالاتر باشد، حق بیمه نیز افزایش پیدا میکند.

از زاویه قراردادی هم باید دقت کرد بهترین بیمه مسافرتی خارجی وقتی واقعاً بهصرفه میشود که شما شرایط را رعایت کنید: مثلاً محدودیت ۹۲ روز متوالی برای هر سفر و الزام اعلام خسارت در ۱۶۸ ساعت/۷ روز، چون رعایت نکردن اینها میتواند باعث بیاثر شدن بخشی از ارزش بیمه شود.

یک راهکار عملی این است که پیش از خرید، سقفها را با نیاز واقعی خود تطبیق دهید: اگر سفر کوتاه و کمریسک است، تمرکز بر درمان و مدارک کافی است؛ اگر چندپروازی و چمدانمحور است، پوشش بار و تأخیر اهمیت بیشتری پیدا میکند.

برای فهم قیمت بهترین بیمه مسافرتی خارج از کشور، باید عوامل ریسک را بشناسید: مقصد (هزینه درمان و سطح ریسک)، مدت سفر، سن، و نوع فعالیت. بیمه پاسارگاد دقیقاً همین سهگانه را بیان میکند (سن، مقصد، نوع فعالیت) و حتی اشاره دارد حضور در مناطق پرخطر یا انجام فعالیتهای پرخطر میتواند حق بیمه را افزایش دهد.

اما در بهترین بیمه مسافرتی خارجی، قیمت فقط تابع ریسک نیست؛ تابع سطح تعهدات هم هست. بیمه پاسارگاد نشان میدهد سقف درمان (۵۰هزار یورو) و سقفهای متعدد خدماتی در کنار بیمه هستند؛ طبیعی است بیمهای با این سبد پوشش، نسبت به بیمهای که فقط درمان محدود دارد قیمت متفاوتی داشته باشد. نکته کلیدی برای خرید حرفهای: بهجای تمرکز روی قیمت نهایی، نسبت قیمت به سقف تعهدات ضروری را مقایسه کنید؛ این همان رویکردی است که شما را به خرید واقعاً مقرونبهصرفه از یک بیمه معتبر نزدیک میکند.

برای سفر به حوزه شینگن، خرید بیمه درمان سفر تقریباً یک الزام عملی برای فرایند ویزاست و مهمترین معیار، تطابق با حداقلهای رسمی است. در سند رسمی مرتبط با الزامات بیمه درمان سفر شینگن، حداقل پوشش ۳۰,۰۰۰ یورو و نیز لزوم قابلیت بازیابی خسارت در یکی از کشورهای عضو شینگن آمده است؛ همچنین پوشش هزینههای بازگشت پزشکی، مراقبت فوری پزشکی و درمان بیمارستانی اضطراری در چارچوب الزامات مطرح شده است.

از منظر بهترین بیمه مسافرتی خارج از کشور، مزیت بیمه پاسارگاد این است که در PDF سقف درمان تا ۵۰,۰۰۰ یورو درج شده و این عدد از حداقل ۳۰,۰۰۰ یورو بالاتر است؛ بنابراین از نظر عددی، ظرفیت پاسخگویی به معیار پوشش درمانی وجود دارد. در عین حال، برای اینکه بهترین بیمه مسافرتی خارجی واقعاً در پرونده ویزا کار کند، باید گواهی و بیمهنامه دقیقاً متناسب با تاریخ سفر و مقصد صادر شود و شرایط اعتبار (مثل شروع از مهر خروج و محدودیت مدت سفر) رعایت گردد.

حداقل پوششِ قابل قبول برای شینگن، موضوع سلیقه یا تبلیغات نیست؛ یک استاندارد رسمی است. سند مرتبط با ویزاکُد اتحادیه اروپا (اشارهشده در فرم MTI) صراحتاً از حداقل پوشش ۳۰,۰۰۰ یورو صحبت میکند و همچنین بر بازپرداختپذیری خسارت در یکی از کشورهای عضو شینگن و پوشش هزینههای بازگشت پزشکی و درمان اضطراری تأکید دارد.

در چارچوب بهترین بیمه مسافرتی خارج از کشور، شما باید مطمئن شوید بیمهای که میخرید دقیقاً این حداقلها را پوشش میدهد و گواهی آن قابل ارائه به سفارت است. بیمه پاسارگاد سقف درمان ۵۰,۰۰۰ یورو ذکر شده که از معیار ۳۰,۰۰۰ یورو بالاتر است؛ این یعنی از نظر عدد درمان، ظرفیت تطابق وجود دارد. با این حال، چون سقفها میتوانند وابسته به مقصد/طرح تغییر کنند، توصیه حرفهای این است که هنگام صدور بیمهنامه، صراحتاً طرح شینگن با پوشش مناسب انتخاب شود تا بهترین بیمه مسافرتی خارجی در مرحله بررسی ویزا بدون ابهام پذیرفته شود.

در سفر به کانادا، ریسک مالی درمان معمولاً مهمترین ریسک است؛ بنابراین بهترین بیمه مسافرتی خارج از کشور برای کانادا بیمهای است که درمان اضطراری، بستری و بازگشت پزشکی را جدی بگیرد و سقف کافی داشته باشد. نکته مهم این است که الزام بیمه در کانادا یکدست نیست و به نوع ورود شما بستگی دارد. دولت کانادا برای برخی برنامهها الزام مستقیم بیان کرده است؛ برای نمونه، در International Experience Canada داشتن بیمه برای کل مدت اقامت الزامی است و حتی گفته شده ممکن است در صورت نداشتن بیمه، از ورود جلوگیری شود.

از طرف دیگر، برای کسانی که با سوپرویزا وارد میشوند، دولت کانادا شرایط بیمه را دقیق اعلام میکند: بیمه باید حداقل یک سال اعتبار داشته باشد، مراقبت درمانی/بستری/بازگشت پزشکی را پوشش دهد و حداقل ۱۰۰,۰۰۰ دلار پوشش ارائه کند. در چنین فضایی، بیمه پاسارگاد وقتی میتواند به عنوان بهترین بیمه مسافرتی خارجی مطرح شود که در هنگام صدور، طرح و سقفها متناسب با نوع سفر کانادا انتخاب و گواهی قابل قبول ارائه شود.

پاسخ دقیق به الزامی بودن در کانادا وابسته به نوع ویزا/برنامه است. اگر شما در قالب سوپرویزا برای والدین و پدربزرگ/مادربزرگ اقدام میکنید، دولت کانادا بیمه درمانی را شرط صلاحیت میداند و معیارها را ریز کرده است: اعتبار حداقل یک سال از تاریخ ورود، پرداختشده بودن (یا پرداخت اقساطی با ودیعه)، پوشش درمان/بستری/بازگشت پزشکی و حداقل ۱۰۰,۰۰۰ دلار پوشش.

همچنین دولت کانادا در ۲۰۲۵ اعلام کرده بیمه صادره از شرکتهای خارج از کانادا هم میتواند پذیرفته شود، به شرط اینکه آن شرکتها تحت چارچوبهای نظارتی مشخص مجاز باشند و بیمهنامه در کسبوکار بیمهای آن شرکت در کانادا صادر شده باشد. اما اگر توریستی معمولی سفر میکنید، ممکن است الزام ویزاییِ صریح مانند سوپرویزا وجود نداشته باشد؛ با این حال، از منظر مدیریت ریسک، داشتن بهترین بیمه مسافرتی خارج از کشور برای کانادا عملاً یک ضرورت مالی است، چون هزینههای درمان میتواند بسیار سنگین شود. پس بهترین بیمه مسافرتی خارجی برای کانادا را باید بر اساس نوع سفر انتخاب کرد، نه صرفاً بر اساس یک پاسخ بله/خیر.

برای سفر به ترکیه، دو سناریو وجود دارد: سفر کوتاهمدت توریستی و اقامت/تحصیل/کار. در سناریوی توریستی، حتی اگر ورود شما بدون ویزا باشد، داشتن بیمه سفر همچنان برای کاهش ریسک درمان و حوادث سفر اهمیت دارد؛ وزارت امور خارجه ایران در توصیههای سفر به ترکیه، همراه داشتن بلیط، بیمه مسافرتی و رزرو هتل را به عنوان توصیه عملی ذکر میکند.

در سناریوی ویزا یا درخواستهای کنسولی، اطلاعیه رسمی نمایندگی ترکیه اشاره میکند همه متقاضیان باید بیمه درمانی معتبر برای مدت اقامت در ترکیه داشته باشند و نیز قاعده ۹۰ روز در هر ۱۸۰ روز را یادآور شده است. پس بهترین بیمه مسافرتی خارج از کشور برای ترکیه، بیمهای است که علاوه بر درمان، دستکم خدمات کمکی و ارتباطی را هم داشته باشد. در بیمه پاسارگاد، خدماتی مثل تأخیر در حرکت (۱۸۰ یورو) و پوششهای بار/مدارک نیز وجود دارد که برای سفرهای پرتردد ایران–ترکیه کاربردیاند.

اگر بحث اجبار را به معنی الزام در فرایندهای رسمی بگیریم، اطلاعیه رسمی نمایندگی دیپلماتیک ترکیه بیان میکند که تمام متقاضیان ملزم به داشتن بیمه درمانی معتبر در مدت اقامت در ترکیه هستند. این گزاره برای کسانی که از مسیر درخواست ویزا/فرایند کنسولی اقدام میکنند، بسیار مهم است.

اما اگر شخصی با مسیرهای معافیت از ویزا سفر کند، ممکن است کنترلها و الزامات عملی متفاوت باشد؛ در هر صورت قاعدهمندترین نگاه این است: حتی وقتی الزام صریح وجود ندارد، داشتن بهترین بیمه مسافرتی خارج از کشور برای ترکیه یک سپر مالی در برابر هزینههای درمان، حادثه و دردسرهای سفر است خصوصاً با توجه به پرتردد بودن مسیر و احتمال رخدادهایی مثل مشکلات بار، مدارک یا نیازهای درمانی. در نهایت، بهترین بیمه مسافرتی خارجی برای ترکیه را باید نه فقط بر اساس الزام مرزی، بلکه بر اساس ریسک واقعی سفر انتخاب کرد؛ و از این زاویه، داشتن سقف تعهدات روشن اهمیت پیدا میکند.

یکی از خطوط مرزی بین بیمه معمولی و بهترین بیمه مسافرتی خارج از کشور وجود یک کمکرسان واقعی است که در مقصد، شما را به شبکه درمانی وصل کند و تصمیمهای اورژانسی را هماهنگ کند. در بیمه پاسارگاد ، اشاره شده که خدمات بیمه مسافرتی پاسارگاد از طریق شرکت کمکرسان ایران (SOS) انجام میشود و همین همکاری، دسترسی به شبکه بینالمللی مراکز درمانی را تقویت میکند.

در بیمه پاسارگاد نیز نقش کمکرسان کاملاً عملیاتی است: از ارجاع پزشکی و پیامهای فوری گرفته تا ارسال دارو، پیگیری بار، و حتی خدمات مالی مثل حواله وجه نقد و وجهالضمان. پس اگر قرار باشد یک گزینه را به عنوان بهترین بیمه مسافرتی خارجی معرفی کنیم، پاسارگاد دقیقاً روی همان نقطهای سرمایهگذاری کرده که در سفر معنا دارد: کمکرسانی و اجرا. در کنار سقفهای تعهدات، همین شبکه اجرایی است که بیمه را از یک برگه به یک خدمت واقعی تبدیل میکند.

در بهترین بیمه مسافرتی خارجی، کمکرسان نقش موتور اجرایی را دارد: شما در مقصد با یک شماره تماس، مسیر درمان، تأیید هزینهها، ارجاع به مرکز مناسب و حتی هماهنگی انتقال را مدیریت میکنید. بیمه پاسارگاد بهروشنی میگوید برای بهرهمندی از پوششها باید خسارت ظرف ۱۶۸ ساعت/۷ روز به کمکرسان اعلام شود و (در بخش محدودیتها) تصریح میکند خسارتهایی جبران میشوند که از پیش مورد تأیید SOS قرار گرفته باشند.

بیمه پاسارگاد نیز نشان میدهد کمکرسان فقط درمان را پوشش نمیدهد؛ بلکه خدماتی مثل ارجاع پزشکی، ارسال دارو، پیدا کردن و ارسال بار، و حتی حمایتهای مالی (Advance of Funds/Advance of Bail Bond) را هم در بسته دارد. این یعنی اگر شما بیمه پاسارگاد را به عنوان بهترین بیمه مسافرتی خارج از کشور انتخاب میکنید، باید از همان ابتدا ذهنیت درست داشته باشید: در بحران اول تماس و هماهنگی، بعد اقدام. همین ترتیب، احتمال پذیرش خسارت و سرعت خدمت را بالا میبرد.

مدت اعتبار در بهترین بیمه مسافرتی خارج از کشور دو لایه دارد: اعتبار کلی بیمهنامه و محدودیت مدت هر سفر. در بیمه پاسارگاد گفته شده بیمه میتواند برای سفرهای متعدد به مدت ۶ تا ۱۲ ماه تنظیم شود، اما مدت هر سفر باید فقط ۹۲ روز متوالی باشد. بیمه پاسارگاد این منطق را عملیاتیتر میکند: برای بیمهنامههای چندبارسفره (مثلاً ۶/۹/۱۲ ماهه) شرط اصلی این است که هر سفر از ۹۲ روز متوالی بیشتر نشود و همچنین تأکید شده اعلام خسارت باید حداکثر ظرف ۱۶۸ ساعت (۷ روز) به شرکت کمکرسان انجام شود.

همچنین در بیمه پاسارگاد نکات مهمی درباره ابطال آمده است: برای ابطال یا کاهش مدت، رؤیت گذرنامه توسط بیمهگر لازم است و پس از خروج از کشور، ابطال/تغییرات عملاً محدود میشود؛ علاوه بر این، اگر بیمهنامه صادر شده اما استفاده نشده باشد، امکان ابطال در بازههایی مطرح شده است. بهترین بیمه مسافرتی خارجی بیمهای است که زمانبندیاش را درست بخرید؛ چون اعتبار و شرایط، بخش مهمی از قابلیت وصول خسارتاند.

این سؤال که چرا در یک مقاله درباره بهترین بیمه مسافرتی خارج از کشور باید از بیمه داخلی حرف بزنیم، ساده است: کارکرد بیمه مسافرتی مدیریت ریسک سفر است، نه صرفاً خارج رفتن. در سفر داخلی هم ریسک حادثه، نیاز درمانی فوری، یا آسیبهای جسمی وجود دارد؛ اما تفاوت اصلی این است که در سفر خارجی، هزینههای درمان، ارز، و شبکه درمانی ناآشنا فشار بیشتری ایجاد میکند.

بیمه پاسارگاد تفاوت بیمه مسافرتی داخلی و خارجی را از زاویه پوشش بیشتر و قیمت بالاتر خارجی توضیح میدهد و میگوید بیمهنامه خارجی معمولاً پوششهای بیشتری دارد و شرایط مقصد در تعیین حق بیمه اثر میگذارد. بنابراین اگرچه موضوع این مقاله بهترین بیمه مسافرتی خارجی است، نگاه حرفهای این است: برای سفرهای داخلی هم باید پوششی انتخاب شود که با ریسک سفر همخوان باشد—اما برای سفر خارجی (خصوصاً شینگن/کانادا) استانداردها و سقفها تعیینکنندهترند.

برای مقایسه درست با بهترین بیمه مسافرتی خارج از کشور، باید بدانیم بیمه مسافرتی داخلی معمولاً روی هزینههای درمان و حادثه متمرکز است و کمتر وارد خدمات بینالمللی مانند ارجاع پزشکی در خارج، بازگشت از کشور دیگر، یا پوششهای بار در پرواز بینالمللی میشود.بیمه پاسارگاد هم ضمن اشاره به تفاوت داخلی و خارجی، توضیح میدهد یکی از علل گرانتر بودن بیمه خارجی، گستردهتر بودن پوششهاست.

از طرف دیگر، بیمه پاسارگاد (که ماهیتاً برای مسافران عازم خارج طراحی شده) نمونه خوبی است تا متوجه شویم پوششهای افزوده در بیمه خارجی چیست: از دفاع حقوقی و خسارت بار تا حمایتهای مالی و بازگشت اضطراری. پس اگر هدف شما انتخاب درست است، معیار ساده این است: سفر داخلی → پوشش متناسب با درمان/حادثه؛ سفر خارجی → علاوه بر درمان، نیاز به کمکرسان و پوششهای لجستیکی (مدارک/بار/بازگشت) دارید تا بیمه واقعاً در حد بهترین بیمه مسافرتی خارجی عمل کند.

ضرورت خرید بیمه مسافرتی، در نهایت ضرورت کنترل هزینههای غیرمنتظره است. دولت کانادا در صفحه راهنمای بیمه سفر توضیح میدهد در بحران پزشکی خارج از کشور، ممکن است بیمه درمانی شخصی هزینهها را نپردازد، مراکز درمانی هزینههای بسیار بالا داشته باشند و حتی درمان را بدون تضمین مالی انجام ندهند؛ همچنین تأکید میکند تخلیه پزشکی (medical evacuation) باید جزو پوششهای کلیدی باشد. وقتی این واقعیتها را کنار پوششهای بیمه پاسارگاد میگذاریم (سقف درمان ۵۰هزار یورو، انتقال/بازگشت پزشکی، و خدمات اضطراری مکمل)، میبینیم چرا برای بسیاری از سفرهای خارجی، این بیمه میتواند بهترین بیمه مسافرتی خارج از کشور باشد: چون دقیقاً روی همان هزینههایی دست میگذارد که در سفر شوک مالی ایجاد میکنند.

از منظر اجرایی نیز وبسایت bimepasargad.org یادآوری میکند که برای استفاده از پوششها باید محدودیت ۹۲ روز و مهلت اعلام خسارت رعایت شود؛ این یعنی بیمه زمانی واقعاً مفید است که درست استفاده شود. برای سفر خارجی، خرید بهترین بیمه مسافرتی خارجی یک هزینه نیست؛ یک ابزار مدیریت ریسک است—و بیمه پاسارگاد با توجه به سبد پوششها، سقفهای روشن و کمکرسان، توان این را دارد که در بسیاری از سناریوها انتخاب اول باشد.