شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

Toggleبیمه بدنه خودرو یکی از مهم ترین پوششها در حوزه بیمه وسایل نقلیه است که میتواند تا ۱۰۰٪ خسارتهای مالی وارد شده به خودرو را پس از کسر فرانشیز جبران کند. با توجه به افزایش سالانه ۳۰٪ تا ۶۰٪ هزینه تعمیرات و قیمت قطعات، نداشتن بیمه بدنه ریسک مالی بالایی ایجاد میکند. بسیاری از رانندگان هنوز نمیدانند دقیقاً چه زمانی بیمه بدنه فعال میشود، چه خسارتهایی را پوشش میدهد و شرایط استفاده از بیمه بدنه چیست؛ در حالی که رعایت همین شرایط میتواند از ۲۰٪ تا ۵۰٪ کاهش خسارت جلوگیری کند. این مقاله به صورت کاربردی و مرحله به مرحله نوشته شده تا با صرف کمتر از ۱۰ دقیقه مطالعه، تصمیم آگاهانه تری بگیرید و با دنبال کردن مطالب آموزشی و خبرنامههای تخصصی، آگاهی خود را به روز نگه دارید.

بیمه بدنه خودرو یک بیمه نامه اختیاری در حوزه بیمه وسایل نقلیه است که برای جبران خسارتهای مالی وارد شده به خودروی بیمهگذار طراحی شده است؛ خسارتهایی که معمولاً از طریق بیمه شخص ثالث قابل دریافت نیستند. این بیمه زمانی اهمیت پیدا میکند که خودرو بر اثر تصادف، واژگونی، آتشسوزی، سرقت یا حوادث طبیعی آسیب ببیند و امکان دریافت خسارت از مقصر وجود نداشته باشد. بیمه بدنه بهخصوص برای خودروهای صفر، با ارزش بالا یا خودروهایی که استفاده روزانه دارند، یک پشتوانه مالی مطمئن محسوب میشود. بسیاری از کاربران از طریق مطالعه مقالات آموزشی و عضویت در خبرنامههای تخصصی، به اهمیت این بیمه در مدیریت هزینههای غیرمنتظره به عنوان یکی از شرایط بیمه وسایل نقلیه پاسارگاد آشنا میشوید.

بیمه بدنه سواری پاسارگاد برای جبران خسارتهای مالیای طراحی شده که مستقیماً به خودِ خودرو وارد میشوند و معمولاً از طریق بیمه شخص ثالث قابل دریافت نیستند. این بیمه زمانی به کار میآید که راننده مقصر باشد، مقصری وجود نداشته باشد یا حادثهای غیرقابل پیشبینی رخ دهد. با داشتن بیمه بدنه، بخش قابل توجهی از هزینههای سنگین تعمیر یا حتی از دست رفتن کامل خودرو توسط شرکت بیمه پرداخت میشود و فشار مالی از دوش مالک خودرو برداشته میشود. البته میزان پرداخت خسارت به نوع پوشش انتخابی، فرانشیز و شرایط بیمهنامه بستگی دارد.

با وجود گستردگی پوششها، بیمه بدنه پاسارگاد همه خسارتها را جبران نمیکند و آگاهی از استثناها برای جلوگیری از سوء تفاهم بسیار مهم است. برخی خسارتها به دلیل ماهیت عمدی، غیرقانونی یا فرسایشی بودن، از تعهدات شرکت بیمه خارج هستند. اگر بیمه گذار از این محدودیتها اطلاع نداشته باشد، ممکن است در زمان دریافت خسارت با رد پرونده یا کاهش مبلغ پرداختی مواجه شود. به همین دلیل، مطالعه دقیق شرایط بیمه نامه قبل از خرید اهمیت زیادی دارد.

برای تماس، در ساعات اداری با شماره های زیر تماس بگیرید و یا از واتس اپ اقدام کنید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

بیمه بدنه اتوکار پاسارگاد، سواری و بارکش و بیمه شخص ثالث هر دو از بیمههای خودرو هستند، اما کاربرد و نقش آنها کاملاً متفاوت است. بیمه شخص ثالث اجباری بوده و خسارتهای جانی و مالی واردشده به افراد دیگر را جبران میکند، در حالی که بیمه بدنه اختیاری است و برای جبران خسارتهای مالی واردشده به خودروی خودِ راننده استفاده میشود. در بسیاری از تصادفها که راننده مقصر است، فقط بیمه بدنه میتواند هزینههای تعمیر خودرو را پوشش دهد.

| معیار مقایسه | بیمه شخص ثالث | بیمه بدنه خودرو |

| وضعیت قانونی | اجباری و الزامی طبق قانون | اختیاری و بر اساس نیاز مالک خودرو |

| نوع خسارت تحت پوشش | خسارتهای جانی و مالی واردشده به اشخاص دیگر | خسارتهای مالی واردشده به خودروی بیمهگذار |

| پوشش خودروی راننده مقصر | ندارد | دارد |

| پرداخت خسارت در تصادف مقصر | فقط خسارت طرف مقابل پرداخت میشود | هزینه تعمیر یا خسارت خودروی راننده جبران میشود |

| پوشش سرقت | فقط خسارت جانی و مالی ثالث | سرقت کلی خودرو (در صورت داشتن پوشش) |

| پوشش آتشسوزی و انفجار | ندارد | دارد |

| پوشش حوادث طبیعی | ندارد | در صورت انتخاب پوشش اضافی دارد |

| میزان تعهدات مالی | بر اساس سقف دیه و تعهد مالی قانونی | متناسب با ارزش روز خودرو |

| امکان انتخاب پوششهای متنوع | محدود و از پیش تعیینشده | بالا و قابل شخصیسازی |

| مناسب برای چه کسانی است | همه دارندگان خودرو برای رعایت قانون | افرادی که میخواهند ریسک مالی تعمیر خودرو را کاهش دهند |

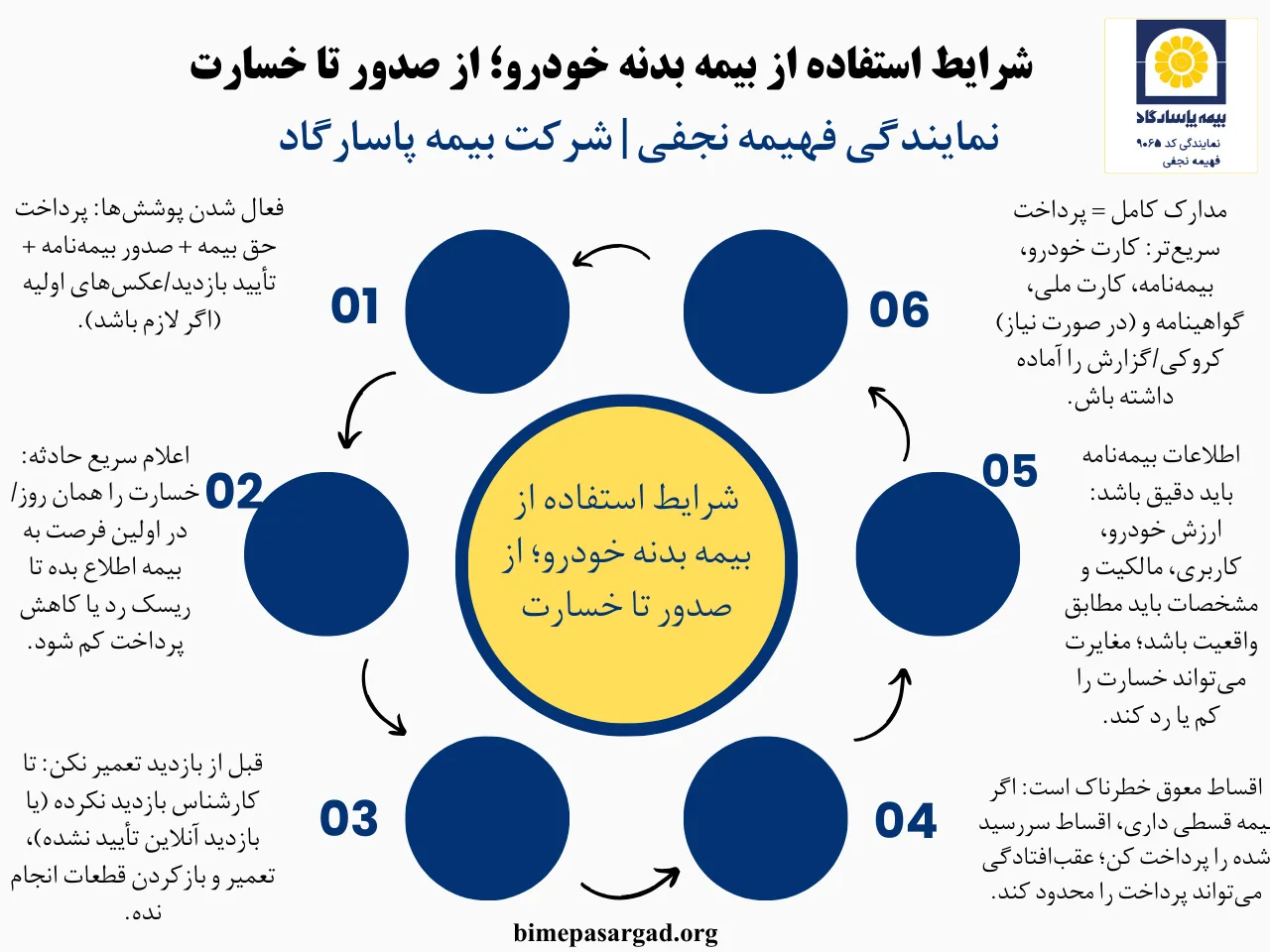

برای استفاده از بیمه بدنه بارکش پاسارگاد، سواری و اتوکار، رعایت چند شرط پایه ضروری است تا در زمان خسارت با مشکل مواجه نشوید. خودرو باید در زمان صدور بیمه نامه سالم باشد و اطلاعاتی مانند ارزش خودرو، نوع کاربری و مشخصات راننده به درستی اعلام شده باشد. همچنین پرداخت کامل و به موقع حق بیمه اهمیت زیادی دارد؛ زیرا در صورت وجود اقساط معوق، مبلغ خسارت کاهش پیدا میکند. آشنایی با شرایط استفاده از بیمه بدنه کمک میکند بدانید در چه موقعیتهایی بیمه گر متعهد به پرداخت خسارت است و از بروز اختلاف یا رد پرونده جلوگیری شود.

خسارت بیمه بدنه زمانی پرداخت میشود که حادثه رخ داده در چارچوب پوششهای مندرج در بیمه نامه باشد و بیمهگذار تعهدات خود را به درستی انجام داده باشد. پس از وقوع حادثه، باید در مهلت تعیین شده موضوع به شرکت بیمه اطلاع داده شود و مدارک لازم مانند گزارش حادثه یا کروکی ارائه گردد. در صورتی که حادثه عمدی نباشد، قوانین نقض نشده باشد و خسارت جزو استثناها محسوب نشود، شرکت بیمه پس از ارزیابی کارشناس، هزینه خسارت را طبق شرایط بیمه نامه پرداخت میکند.

رد شدن خسارت بیمه بدنه معمولاً به دلیل رعایت نکردن شرایط بیمه نامه یا وقوع حادثه در موارد استثنا رخ میدهد. اگر مشخص شود خسارت به صورت عمدی ایجاد شده یا حادثه ناشی از تخلفاتی مانند فرار از پلیس، رانندگی بدون گواهینامه معتبر یا استفاده غیرمجاز از خودرو بوده است، شرکت بیمه تعهدی برای پرداخت نخواهد داشت. همچنین عدم پرداخت حق بیمه، اعلام نکردن تغییر کاربری خودرو یا مغایرت اطلاعات درجشده در بیمه نامه با وضعیت واقعی خودرو میتواند منجر به رد کامل یا کاهش خسارت شود.

گزارش دقیق حادثه، اعلام به موقع خسارت و انجام بازدید کارشناسی از مهم ترین عوامل تأثیرگذار در پرداخت خسارت بیمه بدنه هستند. بیمه گذار موظف است حادثه را در بازه زمانی تعیین شده به شرکت بیمه اطلاع دهد؛ تأخیر در اعلام ممکن است باعث کاهش یا رد خسارت شود. همچنین ارائه مدارک کامل و امکان بازدید کارشناس از خودرو پیش از تعمیر، نقش کلیدی در تأیید خسارت دارد. هرگونه تعمیر یا تغییر وضعیت خودرو قبل از بازدید میتواند روند پرداخت خسارت را با مشکل مواجه کند.

برای استفاده از بیمه بدنه، آشنایی با روند اداری و مراحل تشکیل پرونده خسارت اهمیت زیادی دارد. پس از وقوع حادثه، بیمهگذار باید در مهلت مقرر موضوع را به شرکت بیمه اطلاع دهد و مدارک لازم برای بیمه بدنه را ارائه کند. سپس کارشناس بیمه از خودرو بازدید کرده و میزان خسارت را برآورد میکند. بعد از تکمیل پرونده و تأیید خسارت، پرداخت هزینه طبق شرایط بیمه نامه انجام میشود. آگاهی از این مراحل باعث میشود فرآیند دریافت خسارت سریع تر انجام شود و از رفت وآمدهای اضافی جلوگیری گردد.

برای صدور یا دریافت خسارت بیمه بدنه، ارائه مدارک کامل و صحیح ضروری است. نقص یا مغایرت در مدارک میتواند روند بررسی پرونده را طولانی یا حتی منجر به رد خسارت کند. بهتر است بیمهگذار از قبل مدارک موردنیاز را آماده داشته باشد تا در زمان مراجعه به شرکت بیمه با مشکلی مواجه نشود.

بازدید بیمه بدنه یکی از مراحل مهم قبل از صدور بیمه نامه یا هنگام اعلام خسارت است. این بازدید معمولاً برای خودروهای کارکرده، خودروهایی که قبلاً بیمه بدنه نداشته اند یا در زمان تمدید با وقفه همراه بودهاند انجام میشود. هدف از بازدید، بررسی سلامت ظاهری خودرو و ثبت خسارتهای قبلی است تا از اختلاف در زمان پرداخت خسارت جلوگیری شود. در صورت وقوع حادثه نیز، تا قبل از بازدید کارشناس، نباید تعمیر یا تغییر اساسی در وضعیت خودرو انجام شود.

بازدید بیمه بدنه قبل از صدور بیمهنامه الزامی است.

هدف بازدید، ثبت وضعیت واقعی خودرو پیش از شروع تعهدات بیمهگر است.

بازدید بیمه بدنه میتواند حضوری یا آنلاین انجام شود.

در بازدید آنلاین، عکسها باید همان لحظه و داخل لینک ثبت شوند.

رعایت ترتیب استاندارد عکسها در بازدید دیجیتال ضروری است.

پلاک خودرو در عکسهای جلو، عقب و زاویهدار باید کاملاً خوانا باشد.

عکاسی باید در فضای باز و با نور طبیعی انجام شود.

خودرو باید تمیز باشد تا خطوخشها بهدرستی تشخیص داده شوند.

محل خودرو در تمام عکسها باید ثابت و بدون جابهجایی باشد.

شماره شاسی حکشده روی بدنه باید واضح ثبت شود.

عکس کیلومترشمار باید با خودرو روشن و عدد واضح باشد.

تجهیزات و لوازم جانبی خودرو باید جداگانه مستندسازی شوند.

آسیبها و خطوخشهای قبلی باید بهصورت نزدیک عکاسی شوند.

ارزش خودرو در بازدید آنلاین توسط بیمهگذار و واقعی وارد میشود.

بازدید بیمه بدنه به معنی الزام تعمیر در همان محل نیست.

ارسال عکس اشتباه یا مربوط به خودروی دیگر ریسک رد خسارت دارد.

تا تأیید نهایی تصاویر، بیمهنامه بدنه فعال نمیشود.

در تمدید بیمه بدنه، بازدید مجدد همیشه الزامی نیست.

استعلام بیمه بدنه به شما کمک میکند از وضعیت اعتبار بیمه نامه، میزان پوششها، تخفیفها و سابقه خسارت خود مطلع شوید. این کار معمولاً از طریق شرکت بیمه صادرکننده یا سامانههای آنلاین انجام میشود و برای مقایسه گزینهها در حوزه بیمه وسایل نقلیه اهمیت زیادی دارد. با استعلام دقیق، میتوانید پیش از تمدید یا خرید بیمه جدید، تصمیم آگاهانه تری بگیرید و از پرداخت هزینههای غیرضروری جلوگیری کنید.

مدیریت صحیح بیمه بدنه در طول مدت اعتبار آن، نقش مهمی در حفظ پوششها و جلوگیری از رد خسارت دارد. بیمه گذار باید هرگونه تغییر مهم مانند تغییر کاربری خودرو، افزایش ارزش خودرو یا نصب تجهیزات جدید را به شرکت بیمه اطلاع دهد. همچنین پرداخت به موقع اقساط و آشنایی با شرایط استفاده از بیمه بدنه باعث میشود در زمان حادثه با کاهش یا عدم پرداخت خسارت مواجه نشوید. بررسی دوره ای بیمه نامه، یک اقدام هوشمندانه برای حفظ حقوق بیمه ای است.

تمدید بیمه بدنه باید پیش از پایان اعتبار بیمه نامه انجام شود تا وقفهای در پوشش ایجاد نشود. تمدید به موقع علاوه بر حفظ پوششها، باعث استفاده از تخفیف عدم خسارت نیز میشود. در صورت ایجاد وقفه، شرکت بیمه ممکن است مجدداً بازدید خودرو را الزامی کند یا بخشی از تخفیفها را حذف نماید. بهتر است پیش از تمدید، شرایط، پوششها و ارزش روز خودرو بررسی شود تا بیمه نامه جدید متناسب با نیاز فعلی تنظیم گردد.

تمدید بیمه بدنه فقط تا آخرین روز انقضا و قبل از ساعت ۱۲ شب بدون بازدید امکانپذیر است.

حتی ۱ ساعت یا ۱ روز تأخیر بعد از انقضا، بازدید و عکسبرداری را الزامی میکند.

تمدید بدون بازدید فقط زمانی مجاز است که بیمهگر تغییر نکند (مثلاً پاسارگاد → پاسارگاد).

تغییر شرکت بیمه (مثلاً البرز به پاسارگاد) حتی قبل از انقضا هم نیاز به بازدید دارد.

اگر ارزش ریالی خودرو بیش از ۵۰٪ نسبت به سال قبل افزایش یابد، بازدید الزامی است.

افزایش ارزش خودرو تا ۵۰٪ (مثلاً ۱ میلیارد به ۱.۴ یا ۱.۵ میلیارد) بدون بازدید قابل تمدید است.

افزودن پوششهای جدید مثل سرقت، شکست شیشه یا افت قیمت نیاز به بازدید دارد.

تمدید بدون بازدید فقط برای بیمهنامههای فعال و منقضینشده پاسارگاد معتبر است.

در صورت فراموشی تمدید یا فروش خودرو، تخفیفها تا ۹ ماه و حداکثر ۱ سال قابل انتقال هستند.

تخفیف عدم خسارت بیمه بدنه حداکثر تا ۲ سال پس از انقضا قابل استفاده و انتقال است.

استفاده از خسارت در سال قبل باعث صفر شدن تخفیف عدم خسارت میشود.

تمدید آنلاین بیمه بدنه پاسارگاد از طریق bimepasargad.org در ۴ مرحله انجام میشود.

اعلام ارزش ریالی خودرو و انتخاب پوششها مراحل حیاتی صدور بیمهنامه هستند.

تمدید بهموقع مانع قطع پوشش، افزایش نرخ و دردسر بازدید مجدد میشود.

در زمان فروش خودرو، بیمه بدنه به صورت خودکار به مالک جدید منتقل نمیشود و نیاز به انجام مراحل اداری دارد. فروشنده میتواند بیمه نامه را به خریدار منتقل کند یا با فسخ بیمه، مابقی حق بیمه را دریافت نماید. در صورت انتقال بیمه بدنه، اطلاعات مالک جدید باید در بیمه نامه ثبت شود تا پوششها معتبر باقی بمانند. توجه به این موضوع از بروز مشکلات حقوقی و بیمهای پس از معامله جلوگیری میکند.

انتقال بیمه بدنه یعنی انتقال بیمهنامه یا تخفیف عدم خسارت از یک خودرو/مالک به خودرو/مالک دیگر.

انتقال تخفیف معمولاً فقط به خودِ بیمهگذار یا بستگان درجه یک (پدر، مادر، همسر، فرزند) انجام میشود.

برای انتقال، داشتن درخواست کتبی و تشکیل پرونده در واحد صدور/نمایندگی ضروری است.

کاربری خودروها باید یکسان باشد (سواری به سواری) و انتقال سواری به وانت/بارکش معمولاً قابل انجام نیست.

انتقال بین دو خودرو معمولاً وقتی ممکن است که مالکیت خودرو جدید مشخص و قانونی باشد (سند/کارت خودرو).

در زمان انتقال، اگر ارزش خودرو جدید متفاوت باشد، مابهالتفاوت حق بیمه محاسبه و دریافت/کسر میشود.

در بسیاری سناریوها (بهخصوص تغییر شرکت بیمه) بازدید و عکسبرداری مجدد خودرو الزامی است.

برای انتقال تخفیف بین شرکتها، ارائه گواهی عدم خسارت از شرکت قبلی الزامی است.

تغییر شرکت بیمه (مثلاً البرز ↔ پاسارگاد) چه قبل از انقضا چه بعد از انقضا نیاز به بازدید دارد.

انتقال به خریدار خودرو معمولاً به شکل استفاده از مانده بیمهنامه است و تخفیف عدم خسارت غالباً برای فروشنده میماند.

انتقال به خریدار در برخی شرکتها فقط با الحاقیه رسمی انتقال و پذیرش بیمهگر انجام میشود.

در تعویض خودرو/تعویض پلاک، روال رایج این است: فسخ بیمهنامه قبلی + کسر روزشمار + اعمال مانده روی بیمهنامه جدید.

مدارک پایه انتقال: کارت ملی، بیمهنامه معتبر، سند فروش/انتقال، کارت خودرو جدید و در انتقال به خانواده مدرک اثبات نسبت.

اگر بیمهنامه منقضی شده باشد، انتقال معمولاً فقط در بازه زمانی مجاز شرکت و با شرایط خاص انجام میشود.

انتقال ممکن است رد شود اگر خودرو جدید در گروهبندی قابل قبول بیمهگر نباشد (مثلاً سن خودرو/سال ساخت خارج از ضابطه).

قبل از انتقال، باید روشن شود هدف شما انتقال بیمهنامه (پوشش باقیمانده) است یا انتقال تخفیف عدم خسارت.

در انتقال تخفیف، داشتن سابقه بدون خسارت و گواهی معتبر تعیینکننده است و بدون گواهی ممکن است تخفیف اعمال نشود.

توصیه حقوقی: بعد از فروش خودرو، موضوع انتقال/فسخ را خیلی سریع به شرکت بیمه اعلام کنید تا مسئولیتها مبهم نشود.

خروجی نهایی انتقال معمولاً یکی از این دو است: صدور الحاقیه انتقال یا صدور بیمهنامه جدید با اعمال تخفیف/مانده.

انتقال درست یعنی: حفظ تخفیفها + قطع نشدن پوشش + صدور سند رسمی (الحاقیه/بیمهنامه).

الحاقیه بیمه بدنه سندی است که برای اعمال تغییرات در بیمه نامه اصلی صادر میشود و جزئی از قرارداد بیمه محسوب میشود. هر زمان که مشخصات خودرو، ارزش روز آن، کاربری، مالکیت یا پوششهای بیمه ای تغییر کند، صدور الحاقیه ضروری است. برای مثال، افزایش قیمت خودرو، نصب تجهیزات جدید یا تغییر مالک بدون الحاقیه میتواند در زمان خسارت باعث کاهش یا رد پرداخت شود. آگاهی از شرایط استفاده از بیمه بدنه و ثبت به موقع تغییرات از طریق الحاقیه، به بیمه گذار کمک میکند تا پوششها معتبر باقی بمانند و در زمان حادثه دچار مشکل نشود.

الحاقیه بیمه بدنه یعنی ثبت رسمی هر تغییر در بیمهنامه بدنه (اطلاعات، سرمایه، پوششها، فسخ/انتقال).

مهمترین کاربرد الحاقیه: همسو کردن بیمهنامه با شرایط روز خودرو و جلوگیری از اختلاف هنگام خسارت.

تغییر ارزش/سرمایه خودرو (افزایش قیمت) معمولاً نیاز به الحاقیه دارد تا از قاعده نسبی جلوگیری شود.

اصلاح اطلاعات (شماره شاسی/موتور/کد ملی/سنوات) با الحاقیه انجام میشود و اغلب کمهزینه یا رایگان است.

اصلاح سنوات عدم خسارت یعنی تصحیح تخفیفها؛ مدارک پایه آن بیمهنامههای قبلی/سوابق است.

افزایش سرمایه با پرداخت مابهالتفاوت حق بیمه و بر اساس ارزش روز و مدت باقیمانده بیمهنامه محاسبه میشود.

افزودن پوششهای جدید مثل شکست شیشه، سرقت لوازم، بلایای طبیعی یا جنگ با الحاقیه پوشش انجام میشود.

افزودن برخی پوششها یا تغییرات ریسکی ممکن است نیاز به بازدید و عکسبرداری مجدد داشته باشد.

اگر مجموع خسارت پرداختی بیش از ۱۰٪ ارزش خودرو باشد، برای کامل شدن پوششهای بعدی الحاقیه ترمیم/ثبات سرمایه لازم میشود.

الحاقیه ترمیم (ثبات سرمایه/سلامت) یعنی بازگرداندن سرمایه بیمهنامه به سطح اولیه بعد از خسارتهای سنگین.

فسخ و انتقال دو حالت دارد: «فسخ از طرف بیمهگر» (با انتقال تخفیف به خودروی جدید/درجهیک) و «فسخ از طرف بیمهگذار» (بدون انتقال).

در فسخ از طرف بیمهگر کسر حق بیمه معمولاً روزشمار انجام میشود و مانده از بیمهنامه جدید کسر میگردد.

در فسخ از طرف بیمهگذار کسر حق بیمه معمولاً ماهشمار انجام میشود و مانده با شماره شبا عودت داده میشود.

در فروش خودرو برای انتقال مزایا، الحاقیه فسخ/انتقال مسیر رسمی حفظ تخفیفهاست.

الحاقیه جنگ یک پوشش اختیاری و تخصصی است و هزینه آن بسته به ارزش خودرو و مدت باقیمانده متغیر است.

الحاقیه جنگ معمولاً برای صدور نیاز به بازدید اولیه سلامت دارد و بعداً بهتنهایی قابل فسخ نیست.

هزینه الحاقیه عدد ثابت نیست و به نوع الحاقیه + ارزش خودرو + مدت باقیمانده + میزان تغییرات وابسته است.

هزینه بیشترِ الحاقیهها به شکل مابهالتفاوت حق بیمه دریافت میشود (خصوصاً افزایش سرمایه و افزایش پوشش).

صدور الحاقیه میتواند حضوری یا آنلاین انجام شود و زمان صدور معمولاً همان روز تا چند روز کاری است (در صورت نیاز به بازدید).

مدارک پایه برای اکثر الحاقیهها: بیمهنامه اصلی + کارت ملی + مدارک تغییر (کارشناسی/سند فروش/کارت خودرو).

برای انتقال تخفیف بین شرکتها، داشتن گواهی عدم خسارت از شرکت قبلی ضروری است.

استعلام هزینه و وضعیت الحاقیه معمولاً با شماره بیمهنامه قابل انجام است و میتواند رایگان باشد.

بهترین زمان اقدام برای الحاقیه افزایش سرمایه: وقتی ارزش خودرو بالا رفته اما بیمهنامه هنوز فعال است.

بدون الحاقیههای لازم، ممکن است در خسارت کاهش پرداخت یا ایراد در پوشش رخ دهد (بهخصوص در کماظهاری سرمایه).

هزینه بیمه بدنه بر اساس عواملی مانند ارزش خودرو، سال ساخت، نوع کاربری و پوششهای انتخابی تعیین میشود. بخشی از خسارت که در زمان حادثه بر عهده مالک خودرو است، سهم بیمه گذار یا همان فرانشیز نام دارد. هرچه پوششها گسترده تر باشند، حق بیمه افزایش مییابد اما در مقابل، ریسک مالی کاهش پیدا میکند. در حوزه بیمه وسایل نقلیه، انتخاب هوشمندانه بین هزینه حق بیمه و میزان تعهدات، نقش مهمی در رضایت بیمهگذار دارد و باعث میشود تعادل مناسبی بین پرداخت سالانه و جبران خسارت برقرار شود.

تخفیف بیمه بدنه معمولاً بر اساس سابقه عدم خسارت بیمه گذار محاسبه میشود. هر سالی که از بیمه بدنه استفاده نشود، درصدی تخفیف به بیمه نامه سال بعد اضافه میشود و این تخفیف میتواند تا سقف مشخصی افزایش یابد. همچنین برخی شرکتهای بیمه برای خودروهای صفر، تمدید به موقع یا خرید آنلاین، تخفیفهای ویژهای در نظر میگیرند. اطلاع از این تخفیفها از طریق منابع آموزشی یا عضویت در خبرنامههای تخصصی بیمه، به کاربران کمک میکند بیمه بدنه را با هزینه کمتر و شرایط بهتر تهیه کنند.

تخفیفهای بیمه بدنه پاسارگاد پلکانی اعمال میشوند و مجموعشان میتواند بیش از ۱۰۰٪ «صرفهجویی مرحلهای» ایجاد کند.

تخفیف عدم خسارت از سال اول ۲۵٪ شروع و از سال پنجم به بعد به ۷۰٪ میرسد (سال۱:۲۵٪، سال۲:۳۵٪، سال۳:۴۵٪، سال۴:۶۰٪، سال۵+:۷۰٪).

مزیت خاص پاسارگاد: با یک خسارت، همه تخفیف عدم خسارت صفر نمیشود و معمولاً فقط ۲ سال از تخفیف کم میشود.

تخفیف پرداخت نقدی تا ۱۲٪ است و بدون مدارک اضافی، بلافاصله بعد از پرداخت اعمال میشود.

تخفیف سال ساخت/صفر کیلومتر تا ۵۰٪ است و بر اساس سال ساخت درجشده در کارت/برگ سبز (شمسی یا میلادی) محاسبه میشود.

نمونه جدول سال ساخت: ۱۴۰۴/۲۰۲۵ = ۵۰٪، ۱۴۰۳ = ۴۰٪، ۱۴۰۲ = ۳۰٪ و در میلادی بازههای قدیمیتر درصدهای کمتر میگیرند.

تخفیف خرید آنلاین معمولاً ۵ تا ۱۰٪ است (بسته به کانال/کمپین) و با سایر تخفیفها قابل ترکیب است.

تخفیف وفاداری مشتریان میتواند تا ۲۵٪ افزایش یابد (مثلاً ۵٪ سالانه تا سقف مشخص) و با کد ملی استعلام میشود.

تخفیف مناسبتی تا ۱۰٪ است و در بازههای زمانی کمپینها (مثل دهه فجر، روز بیمه، بهاران) فعال میشود.

تخفیف ویژه مدیریتی برای برخی خودروها تا ۳۰٪ قابل اعمال است (وابسته به سیاست فروش/ریسک).

تخفیف قراردادهای گروهی معمولاً ۱۰ تا ۳۰٪ است و برای سازمانها/شرکتها با معرفینامه اعمال میشود.

تخفیف دارندگان بیمه عمر و تأمین آتیه پاسارگاد تا ۴۵٪ است و با استعلام سوابق قابل اعمال میشود.

تخفیف سپردهگذاران بانک پاسارگاد: طرح سمین ۴۰٪، زرین ۴۵٪، فرین ۵۰٪ (طبق ضوابط طرح و استعلام بانک).

تخفیف اعضای هیئت علمی دانشگاهها تا ۲۰٪ است و نیاز به مدرک شغلی/کارت شناسایی معتبر دارد.

ترتیب رایج اعمال تخفیفها: عدم خسارت → سپرده بانک → سال ساخت → تخفیف ویژه → بیمه عمر → مناسبتی → نقدی (کاهش مرحلهای روی مبلغ باقیمانده).

تخفیف عدم خسارت بیمه بدنه قابل انتقال به خودروی جدیدِ بیمهگذار یا بستگان درجه یک (پدر، مادر، همسر، فرزند) است.

تخفیفها بعد از فروش خودرو یا فراموشی تمدید معمولاً تا ۹ ماه و حداکثر ۱ سال در سیستم محفوظ و قابل انتقال میمانند.

فرانشیز بیمه بدنه بخشی از خسارت است که پرداخت آن بر عهده بیمه گذار قرار دارد و شرکت بیمه آن را جبران نمیکند. میزان فرانشیز معمولاً به صورت درصدی از خسارت محاسبه میشود و بسته به نوع حادثه، سن راننده و سابقه رانندگی متفاوت است. برای مثال، در تصادفات معمولی درصد مشخصی از خسارت کسر میشود و در برخی پوششها مانند سرقت یا شکست شیشه، فرانشیز بالاتری اعمال میگردد. آگاهی از میزان فرانشیز باعث میشود بیمه گذار دید واقع بینانه تری نسبت به مبلغ دریافتی در زمان خسارت داشته باشد.

در برخی شرایط خاص، پوششهای بیمه بدنه میتوانند متفاوت یا محدودتر باشند. خودروهای قدیمی، خودروهای اجاره ای، خودروهای لوکس یا خودروهایی با کاربری خاص ممکن است مشمول شرایط ویژهای در صدور یا پرداخت خسارت شوند. همچنین در مواردی مانند استفاده خارج از عرف، رانندگی در مسیرهای پرخطر یا تغییرات فنی غیرمجاز، تعهدات بیمه گر کاهش مییابد. بررسی دقیق شرایط بیمه نامه و انتخاب پوششهای متناسب با وضعیت خودرو، به بیمه گذار کمک میکند در این حالتهای خاص نیز از حمایت بیمه بدنه برخوردار باشد.

پوشش های بیمه بدنه برای موقعیت هایی طراحی شدهاند که ریسک خسارت بالاتر از حالت عادی است. این پوششها شامل سرقت کلی خودرو، خسارتهای ناشی از بلایای طبیعی مانند سیل، زلزله و طوفان، و همچنین خسارتهایی مانند پاشیده شدن مواد شیمیایی یا شکست شیشه میشوند. انتخاب این پوششها باعث افزایش حق بیمه میشود، اما در عوض، از تحمیل هزینههای سنگین و غیرمنتظره جلوگیری میکند. در حوزه بیمه وسایل نقلیه، داشتن پوششهای خاص برای خودروهایی که در معرض ریسک بالاتری هستند، تصمیمی منطقی و آینده نگرانه محسوب میشود.

بسیاری از بیمه گذاران به دلیل ناآگاهی یا بیتوجهی به جزئیات بیمه نامه، در زمان خسارت با مشکل مواجه میشوند. بیمه بدنه اگرچه پوشش گسترده ای دارد، اما استفاده نادرست از آن میتواند باعث کاهش یا حتی رد خسارت شود. شناخت اشتباهات رایج کمک میکند بیمه گذار از حقوق خود بهتر محافظت کند و در زمان حادثه، دچار سردرگمی یا زیان مالی نشود. اغلب این اشتباهات سادهاند، اما اثر مستقیمی بر روند پرداخت خسارت دارند.

یکی از شایع ترین دلایل مشکل در دریافت خسارت بیمه بدنه، اعلام دیرهنگام حادثه است. شرکتهای بیمه برای گزارش خسارت، مهلت مشخصی تعیین میکنند و تأخیر در اطلاع رسانی میتواند باعث کاهش مبلغ پرداختی یا رد کامل پرونده شود. بسیاری از رانندگان تصور میکنند چند روز تأخیر اهمیتی ندارد، در حالی که همین موضوع میتواند روند بررسی را مختل کند. بهترین کار این است که بلافاصله پس از وقوع حادثه، موضوع به شرکت بیمه اطلاع داده شود.

فرانشیز سهمی از خسارت است که پرداخت آن بر عهده بیمه گذار است، اما بسیاری از افراد از میزان دقیق آن اطلاع ندارند. ندانستن فرانشیز باعث میشود بیمه گذار انتظار دریافت مبلغ بیشتری داشته باشد و در زمان پرداخت خسارت دچار نارضایتی شود. درصد فرانشیز بسته به نوع حادثه، شرایط راننده و پوششهای انتخابی متفاوت است. مطالعه بیمه نامه و آگاهی از میزان فرانشیز کمک میکند دید واقع بینانه تری نسبت به مبلغ خسارت دریافتی داشته باشید.

بازدید اولیه خودرو یکی از مراحل مهم در صدور بیمه بدنه است. اگر خودرو پیش از صدور بیمه نامه یا پس از وقوع حادثه توسط کارشناس بیمه بازدید نشود، احتمال بروز اختلاف در زمان پرداخت خسارت افزایش مییابد. برخی بیمه گذاران بدون انجام بازدید، اقدام به تعمیر خودرو میکنند که این موضوع میتواند منجر به رد خسارت شود. انجام بازدید در زمان مناسب، هم به نفع بیمه گذار است و هم روند بررسی پرونده را شفاف تر میکند.

ناقص بودن مدارک یکی از دلایل اصلی تأخیر یا رد خسارت بیمه بدنه است. مدارکی مانند بیمه نامه، گواهینامه معتبر، گزارش حادثه یا کروکی نقش مهمی در بررسی پرونده دارند. اگر حتی یکی از این مدارک ارائه نشود یا اطلاعات آنها با هم مغایرت داشته باشد، روند پرداخت خسارت با مشکل مواجه میشود. آماده سازی مدارک از قبل و ارائه کامل آنها در زمان اعلام خسارت، باعث میشود فرآیند دریافت خسارت سریع تر و بدون دردسر انجام شود.

برای اینکه بیشترین بهره را از بیمه بدنه ببرید، قبل از هر چیز باید شناخت درستی از نیاز خود و خودرو تان داشته باشید. انتخاب پوششهای متناسب، اعلام صحیح اطلاعات و آگاهی از شرایط استفاده از بیمه بدنه نقش مهمی در جلوگیری از رد یا کاهش خسارت دارد. مدیریت درست بیمه نامه در طول اعتبار آن، پرداخت به موقع حق بیمه و اعلام سریع خسارت نیز اهمیت زیادی دارد. در حوزه بیمه وسایل نقلیه، بهروز ماندن با تغییرات و پیشنهادها از طریق عضویت در خبرنامههای تخصصی کمک میکند تصمیمهای آگاهانه تری بگیرید و بیمه بدنه را به یک پشتوانه واقعی برای خودروی خود تبدیل کنید. برای دریافت پاسخ سؤالات خود با شرکت بیمه پاسارگاد تماس بگیرید.