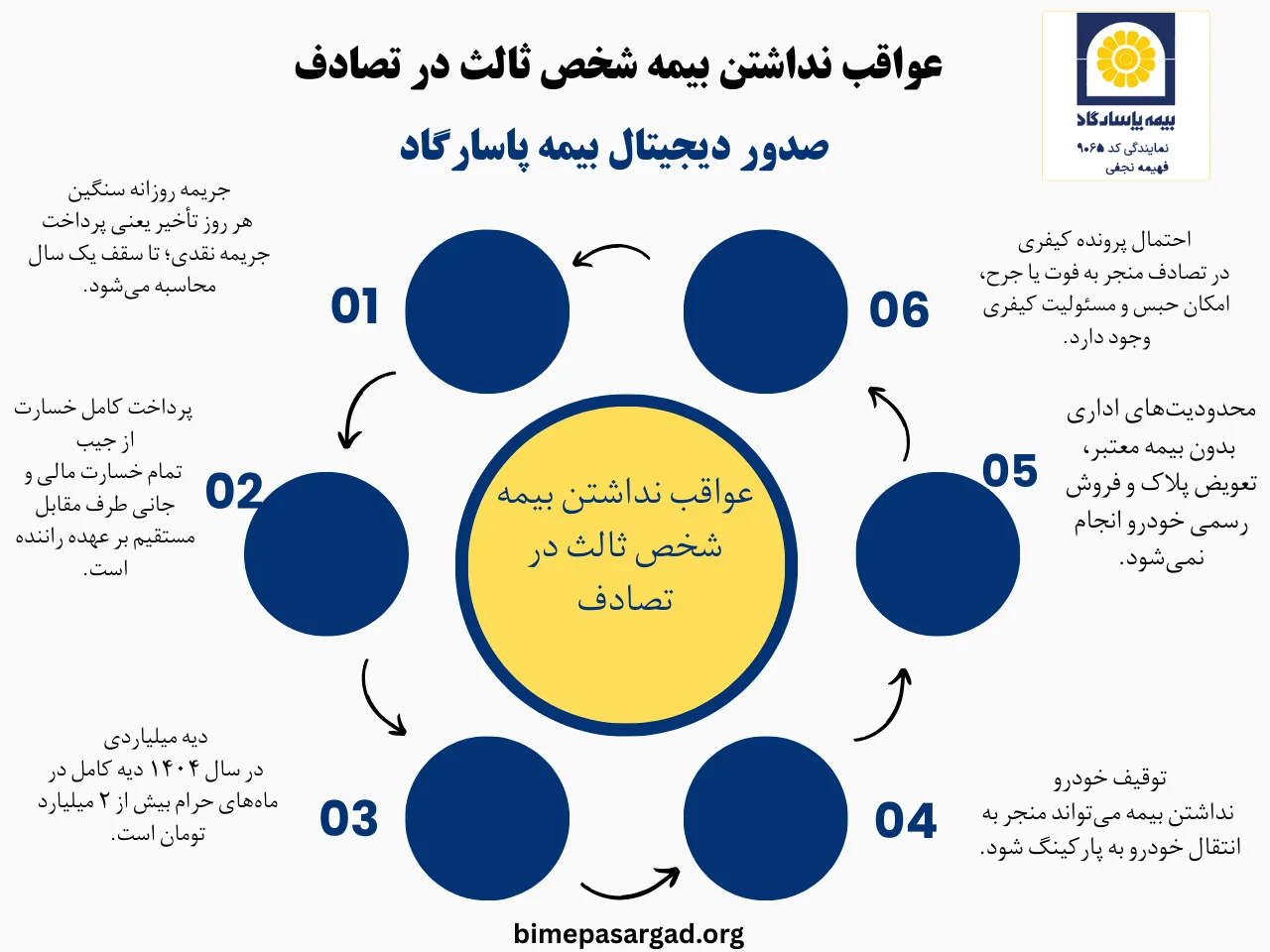

نداشتن بیمه شخص ثالث شاید در ظاهر فقط یک بیتوجهی ساده باشد، اما در عمل میتواند به بحرانی چند میلیاردی تبدیل شود. در صورت وقوع تصادف در صورت نداشتن بیمه شخص ثالث، تمام خسارتهای مالی و جانی مستقیماً از جیب راننده پرداخت میشود. فقط جریمه روزانه دیرکرد برای یک سواری کمتر از ۴ سیلندر در سال ۱۴۰۴ حدود ۱۵,۳۲۸ تومان است که تا سقف یک سال محاسبه میشود. دیه کامل در ماههای حرام نیز به بیش از ۲,۱۳۳,۰۰۰,۰۰۰ تومان میرسد؛ رقمی که میتواند زندگی مالی فرد را نابود کند. علاوهبر این، توقیف خودرو، هزینه پارکینگ، جریمه ثابت ۱۵۰,۰۰۰ تومانی و حتی احتمال حبس ۶ ماه تا ۳ سال از دیگر عواقب نداشتن بیمه شخص ثالث هستند. این اعداد نشان میدهد تمدید بهموقع بیمه، یک هزینه نیست؛ بلکه یک ضرورت حیاتی است.

چرا نداشتن بیمه شخص ثالث یک ریسک بزرگ است؟

نداشتن بیمه شخص ثالث به عنوان یکی از انواع بیمه وسایل نقلیه پاسارگاد فقط یک تخلف ساده نیست، بلکه تصمیمی پرریسک با پیامدهای مالی و حقوقی جدی است. بسیاری از رانندگان تا زمانی که با تصادف در صورت نداشتن بیمه شخص ثالث مواجه نشوند، متوجه عمق خطر نمیشوند. در چنین شرایطی، تمام هزینههای خسارت، دیه و جرایم بر عهده راننده خواهد بود و هیچ پشتوانهای برای جبران وجود ندارد. وقتی بررسی میکنیم که نداشتن بیمه شخص ثالث چه عواقبی دارد، با مجموعهای از جریمههای روزانه، توقیف خودرو، محدودیتهای قانونی و حتی مسئولیت کیفری روبهرو میشویم.

در واقع، این بیمه یک سپر مالی و قانونی است که نبود آن میتواند آینده اقتصادی و اجتماعی فرد را به خطر بیندازد. به همین دلیل، تمدید بهموقع بیمه نه هزینه اضافی، بلکه سرمایهگذاری برای امنیت است.

جریمه روزانه دیرکرد: هر روز تاخیر یعنی پرداخت جریمه نقدی؛ برای «سواری کمتر از ۴ سیلندر» در سال ۱۴۰۴ حدود ۱۵,۳۲۸ تومان در روز.

سقف جریمه اما همچنان سنگین: جریمه دیرکرد حداکثر تا یک سال محاسبه میشود، اما همان یک سال هم رقم بالایی میشود.

جریمه ثابت اضافه: علاوه بر جریمه روزانه، در سال ۱۴۰۴ یک جریمه ثابت ۱۵۰,۰۰۰ تومان هم در نظر گرفته شده است.

پرداخت کامل خسارت مالی از جیب: در تصادف در صورت نداشتن بیمه شخص ثالث باید هزینه تعمیرات خودرو و اموال طرف مقابل را کامل پرداخت کنید.

پرداخت کامل خسارت جانی: هزینه درمان، نقص عضو، ازکارافتادگی و… هم مستقیم بر عهده شماست.

دیههای بسیار سنگین: در سال ۱۴۰۴ دیه کامل در ماههای حرام ۲,۱۳۳,۰۰۰,۰۰۰ تومان اعلام شده؛ بدون بیمه، این عدد میتواند زندگی مالی را نابود کند.

صندوق خسارتهای بدنی فقط موقت کمک میکند: زیاندیده میتواند از صندوق خسارت بگیرد، اما بعداً صندوق مبلغ را از مقصر پس میگیرد.

توقیف خودرو: یکی از اولین پیامدها در نداشتن بیمه شخص ثالث هنگام تصادف توقیف خودرو و انتقال به پارکینگ است.

هزینه پارکینگ و یدککش: علاوه بر همه هزینهها، باید هزینه حمل با یدککش و روزهای پارکینگ را هم بدهید (گاهی از قیمت بیمه بیشتر میشود).

قفل شدن کارهای اداری خودرو: با عدم داشتن بیمه شخص ثالث تعویض پلاک، نقلوانتقال و ثبت رسمی معامله متوقف میشود.

ممنوعیت خرید و فروش رسمی: بدون بیمه معتبر، معامله در دفترخانه/سامانههای رسمی انجام نمیشود و فروش عملاً گیر میکند.

ریسک محدودیت کارت سوخت و سهمیه بنزین: برای خودروهای فاقد بیمه، سیاستهای محدودسازی سهمیه مطرح شده و ریسک اجرایی شدنش بالاست.

خطر پرونده کیفری در تصادف سنگین: در تصادفات منجر به فوت یا جرح، علاوه بر دیه ممکن است پرونده کیفری تشکیل شود.

احتمال حبس: در تصادف منجر به فوت، امکان محکومیت ۶ ماه تا ۳ سال حبس مطرح میشود (بسته به شرایط پرونده).

عنوان «قتل شبه عمد» در فوتیها: در بسیاری از موارد، تصادف فوتی «شبه عمد» بررسی میشود و مسئولیت کیفری جدی است.

فرار از صحنه اوضاع را بدتر میکند: ترک صحنه میتواند مجازاتها و دردسرهای قانونی را چند برابر کند.

یک اقدام پیشگیرانه ساده: با استعلام داشتن یا نداشتن بیمه شخص ثالث قبل از انقضا، جلوی همه این ریسکها را میگیرید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

عواقب مالی نداشتن بیمه شخص ثالث در تصادف

مهمترین بخش از عواقب نداشتن بیمه شخص ثالث پاسارگاد، فشار مالی سنگینی است که پس از حادثه ایجاد میشود. در صورت بروز حادثه، تمام هزینههای خسارت جانی و مالی مستقیماً بر عهده راننده خواهد بود. این موضوع بهویژه در نداشتن بیمه شخص ثالث در تصادفهای سنگین، میتواند منجر به بدهیهای میلیاردی شود. علاوه بر خسارتهای مستقیم، جریمههای روزانه دیرکرد، هزینه پارکینگ، حمل خودرو و حتی جریمه ثابت قانونی نیز به مبلغ نهایی اضافه میشود. مجموع این هزینهها نشان میدهد که عدم داشتن بیمه، میتواند چندین برابر هزینه خرید یک بیمهنامه سالانه برای راننده خرج ایجاد کند.

جریمه روزانه نداشتن بیمه شخص ثالث

یکی از فوریترین عوارض نداشتن بیمه شخص ثالث سواری پاسارگاد، جریمه نقدی روزانه است که بر اساس نرخ بیمه کامل سالانه محاسبه میشود. این جریمه برای خودروهای مختلف متفاوت است و تا سقف یک سال محاسبه میشود. در واقع، مجازات نداشتن بیمه شخص ثالث از همان روز اول تاخیر آغاز میشود. برای مثال، جریمه روزانه خودروهای سواری کمتر از چهار سیلندر در سال ۱۴۰۴ بیش از ۱۵ هزار تومان است و برای بارکشها به ارقام بسیار بالاتری میرسد. بنابراین حتی چند ماه تاخیر در تمدید، میتواند هزینه قابلتوجهی ایجاد کند و فشار مالی مضاعفی به مالک وارد کند.

دسته وسیله نقلیه

نوع وسیله

جریمه روزانه (تومان)

موتورسیکلت

موتور سیکلت گازی

۳,۸۳۳

موتورسیکلت

موتور سیکلت دندهای تک سیلندر

۴,۶۹۲

موتورسیکلت

موتور سیکلت دندهای دو سیلندر (و بیشتر)

۵,۱۴۴

موتورسیکلت

موتور سیکلت سهچرخ و سایدکار

۵,۵۳۱

خودروی سواری

سواری کمتر از ۴ سیلندر

۱۵,۳۲۸

خودروی سواری

سواری، پیکان، پراید و سپند

۱۸,۳۵۵

خودروی سواری

سواری سایر ۴ سیلندرها

۲۱,۴۹۵

خودروی سواری

سواری بیش از ۴ سیلندر

۲۴,۰۶۰

بارکش

بارکش تا ۱ تن

۱۸,۸۲۲

بارکش

بارکش بیش از ۱ تن تا ۳ تن

۲۲,۷۵۸

بارکش

بارکش بیش از ۳ تن تا ۵ تن

۲۸,۷۴۹

بارکش

بارکش بیش از ۵ تن تا ۱۰ تن

۳۶,۹۳۳

بارکش

بارکش بیش از ۱۰ تن تا ۲۰ تن

۴۲,۹۸۹

بارکش

بارکش بیش از ۲۰ تن

۴۵,۵۵۳

بخشودگی جریمه دیرکرد بیمه: آخرین قوانین در سال ۱۴۰۴ و موارد استثنا

بهطور معمول، عدم داشتن بیمه شخص ثالث اتوکار پاسارگاد منجر به جریمهای میشود که بخشیده نمیشود. اما در برخی بازههای زمانی، طرحهای مقطعی بخشودگی توسط بیمه مرکزی اجرا میشود. این طرحها استثنایی هستند و دائمی نیستند، بنابراین نمیتوان روی آنها حساب باز کرد. در شرایطی خاص مانند توقیف خودرو در پارکینگ راهور، امکان معافیت از جریمه دیرکرد وجود دارد. با این حال، تجربه نشان داده است که اتکا به طرحهای مقطعی، ریسک بالایی دارد و همچنان معایب نداشتن بیمه شخص ثالث شامل پرداخت خسارتهای اصلی پابرجا خواهد بود.

پرداخت کامل خسارات: بار سنگین جبران خسارت مالی و جانی زیاندیده

در صورت بروز نداشتن بیمه شخص ثالث بارکش پاسارگاد هنگام تصادف، راننده موظف است تمامی خسارات مالی و جانی را شخصاً پرداخت کند. این شامل هزینه تعمیر خودرو، درمان مصدومان و حتی دیه کامل در صورت فوت است. چنین وضعیتی یکی از جدیترین خسارت نداشتن بیمه شخص ثالث محسوب میشود. هرچند صندوق تأمین خسارتهای بدنی ممکن است خسارت زیاندیده را پرداخت کند، اما در نهایت مبلغ پرداختی از راننده مقصر بازپس گرفته میشود. بنابراین نبود بیمه بهمعنای انتقال موقت مسئولیت است، نه حذف آن؛ و بار مالی همچنان بر دوش مقصر باقی میماند.

عواقب قانونی و اداری تصادف در صورت نداشتن بیمه شخص ثالث

فراتر از خسارت مالی، تصادف در صورت نداشتن بیمه شخص ثالث پیامدهای قانونی مستقیم دارد. پلیس میتواند خودرو را توقیف کند و ادامه استفاده از آن را منوط به ارائه بیمه معتبر کند. این موضوع زندگی روزمره و فعالیت شغلی راننده را مختل میکند. از سوی دیگر، مجازات نداشتن بیمه شخص ثالث فقط به جریمه محدود نمیشود؛ بلکه شامل محدودیتهای اداری نظیر ممنوعیت نقل و انتقال و خدمات مرتبط با خودرو نیز میشود. این محدودیتها باعث میشود خودرو عملاً از چرخه قانونی خارج شود.

توقیف خودرو: اولین اقدام قانونی پس از تصادف بدون بیمه

در صورت کشف عدم داشتن بیمه شخص ثالث، پلیس خودرو را به پارکینگ منتقل میکند. این اقدام فوری است و برای ترخیص، خرید بیمه معتبر الزامی خواهد بود. در کنار آن، هزینه یدککش و پارکینگ نیز باید پرداخت شود. این وضعیت یکی از ملموسترین عواقب نداشتن بیمه شخص ثالث است، زیرا راننده علاوه بر خسارت تصادف، با هزینههای جانبی و اتلاف زمان نیز مواجه میشود.

محدودیتهای اداری: ممنوعیت نقل و انتقال، تعویض پلاک و فروش خودرو

یکی از مهمترین معایب نداشتن بیمه شخص ثالث موتورسیکلت، ممنوعیت انجام امور اداری خودرو است. بدون بیمه معتبر، امکان تعویض پلاک، انتقال سند یا فروش رسمی خودرو وجود ندارد. در چنین شرایطی، حتی اگر خودرو خریدار داشته باشد، معامله به دلیل عدم داشتن بیمه شخص ثالث در سامانههای رسمی ثبت نخواهد شد و فروشنده ناچار به تمدید بیمه خواهد بود.

تاثیر بر سهمیه بنزین و دیگر خدمات مرتبط با خودرو

بر اساس تصمیمات اخیر، خودروهای فاقد بیمه ممکن است با محدودیت در سهمیه سوخت مواجه شوند. این موضوع یکی از جدیدترین عوارض نداشتن بیمه شخص ثالث است که میتواند هزینههای سوخت را افزایش دهد. در صورت اجرای کامل طرح، خودروهای مشمول نداشتن بیمه شخص ثالث در تصادف یا حتی بدون حادثه نیز ممکن است از خدمات مرتبط با کارت سوخت محروم شوند.

پیامدهای کیفری و سنگینترین عواقب نداشتن بیمه شخص ثالث

سنگینترین عواقب نداشتن بیمه شخص ثالث زمانی رخ میدهد که حادثه منجر به جرح یا فوت شود. در این حالت، علاوه بر پرداخت دیه، راننده با مسئولیت کیفری روبهرو خواهد شد. در چنین شرایطی، نداشتن بیمه شخص ثالث چه عواقبی دارد دیگر صرفاً مالی نیست، بلکه ممکن است آزادی فرد نیز تحت تأثیر قرار گیرد و حکم حبس صادر شود.

مجازات حبس و دیه در تصادفات منجر به فوت یا جرح

در صورت بروز تصادف در صورت نداشتن بیمه شخص ثالث که منجر به فوت شود، راننده باید دیه کامل را پرداخت کند و ممکن است به حبس نیز محکوم شود. این وضعیت یکی از جدیترین مصادیق مجازات نداشتن بیمه شخص ثالث است که میتواند آینده شغلی و اجتماعی فرد را دگرگون کند.

پرداخت دیه توسط مقصر: وقتی بیمهای برای جبران وجود ندارد

وقتی بیمهای در کار نباشد، تمام مسئولیت مالی بر عهده راننده است. در نداشتن بیمه شخص ثالث هنگام تصادف، پرداخت دیه کامل و سایر خسارات مستقیماً از دارایی شخصی انجام میشود. این موضوع یکی از بزرگترین خسارت نداشتن بیمه شخص ثالث است که ممکن است به فروش اموال یا حتی حبس در صورت ناتوانی مالی منجر شود.

بررسی ماهیت «قتل شبه عمد» در تصادفات رانندگی بدون پوشش بیمه

در بسیاری از پروندهها، تصادف منجر به فوت تحت عنوان قتل شبه عمد بررسی میشود. در این حالت، عدم داشتن بیمه شخص ثالث تأثیری در اصل جرم ندارد، اما فشار مالی و حقوقی را چند برابر میکند. ترکیب مسئولیت کیفری با عواقب نداشتن بیمه شخص ثالث میتواند پروندهای پیچیده و پرهزینه برای راننده ایجاد کند.

اگر در تصادف، خودروی مقابل هم بیمه شخص ثالث نداشته باشد؟

اگر هر دو طرف حادثه مشمول نداشتن بیمه شخص ثالث در تصادف باشند، موضوع پیچیدهتر میشود. در این شرایط، هر راننده مسئول جبران خسارت طرف مقابل بر اساس نظر کارشناس خواهد بود. با این حال، زیاندیده میتواند از صندوق تأمین خسارتهای بدنی اقدام کند. این مسیر قانونی نشان میدهد که حتی در شرایط تصادف در صورت نداشتن بیمه شخص ثالث نیز سازوکار جبران خسارت وجود دارد، اما مسئولیت نهایی از دوش مقصر برداشته نمیشود.

تکلیف خسارتها چیست؟ مسیر قانونی پیگیری زیان

در چنین شرایطی، گزارش پلیس و نظریه کارشناس تعیینکننده است. سپس زیاندیده میتواند از مسیر قضایی یا صندوق مربوطه اقدام کند. با این حال، همچنان معایب نداشتن بیمه شخص ثالث پابرجاست و مقصر موظف به بازپرداخت مبالغ پرداختشده خواهد بود.

اقدامات فوری بعد از تصادف در صورت نداشتن بیمه شخص ثالث

در صورت بروز نداشتن بیمه شخص ثالث هنگام تصادف، حفظ خونسردی اولین اقدام است. تماس با پلیس، ثبت گزارش رسمی و پرهیز از ترک صحنه اهمیت حیاتی دارد. همچنین دریافت مشاوره حقوقی و بررسی امکان استفاده از صندوق خسارتهای بدنی میتواند بخشی از عواقب نداشتن بیمه شخص ثالث را کاهش دهد. همکاری شفاف با مراجع قانونی، بهترین راه برای جلوگیری از تشدید مشکلات است.

توصیههای نهایی برای پیشگیری و کاهش عواقب نداشتن بیمه

بهترین راه جلوگیری از مجازات نداشتن بیمه شخص ثالث در شرکت بیمه پاسارگاد، تمدید بهموقع بیمهنامه است. استفاده از یادآور، خرید اقساطی و بررسی آنلاین وضعیت بیمه، ریسک فراموشی را کاهش میدهد. همچنین انجام دورهای استعلام داشتن یا نداشتن بیمه شخص ثالث کمک میکند هیچگاه با وضعیت ناخواسته مواجه نشوید. پیشگیری، بسیار کمهزینهتر از جبران خسارت است.

خرید بهموقع بیمه شخص ثالث: بهترین راه حل برای فرار از مخاطرات

خرید بهموقع بیمه، سادهترین راه جلوگیری از نداشتن بیمه شخص ثالث چه عواقبی دارد است. با چند دقیقه زمان، میتوان از خسارتهای میلیونی جلوگیری کرد. این اقدام، مهمترین سپر در برابر تصادف در صورت نداشتن بیمه شخص ثالث و تبعات سنگین آن محسوب میشود.

راههای کاهش خسارت در شرایط بحرانی

در صورت بروز بحران، اقدام سریع، مشاوره حقوقی و همکاری با مراجع رسمی اهمیت دارد. حتی در وضعیت عدم داشتن بیمه شخص ثالث، مدیریت درست میتواند بخشی از فشار را کاهش دهد. شناخت دقیق عواقب نداشتن بیمه شخص ثالث باعث میشود تصمیمهای منطقیتری در شرایط بحرانی گرفته شود و از تشدید پیامدها جلوگیری شود.

سؤالات متداول

۱. اگر در تصادف بیمه شخص ثالث نداشته باشم چه میشود؟

در صورت نداشتن بیمه، تمام خسارتهای مالی و جانی زیاندیده باید از جیب شما پرداخت شود. علاوهبر آن، جریمه روزانه دیرکرد، جریمه ثابت قانونی و احتمال توقیف خودرو هم در انتظار شماست.

۲. جریمه روزانه نداشتن بیمه شخص ثالث چقدر است؟

مبلغ جریمه به نوع وسیله نقلیه بستگی دارد. برای مثال در سال ۱۴۰۴، جریمه روزانه سواری کمتر از ۴ سیلندر حدود ۱۵,۳۲۸ تومان است و برای بارکشهای سنگین به بیش از ۴۵ هزار تومان در روز میرسد.

۳. اگر تصادف منجر به فوت شود و بیمه نداشته باشم چه عواقبی دارد؟

باید دیه کامل (که در ماههای حرام سال ۱۴۰۴ بیش از ۲ میلیارد تومان است) را پرداخت کنید و ممکن است به ۶ ماه تا ۳ سال حبس نیز محکوم شوید.

۴. آیا امکان بخشودگی جریمه دیرکرد بیمه وجود دارد؟

بهصورت معمول جریمه بخشیده نمیشود؛ اما گاهی بیمه مرکزی در بازههای زمانی مشخص طرحهای بخشودگی اعلام میکند که موقتی است.

۵. اگر بیمه داشته باشم ولی گواهینامه نداشته باشم، خسارت پرداخت میشود؟

بیمه خسارت زیاندیده را پرداخت میکند، اما سپس مبلغ پرداختشده را از راننده یا مالک مقصر بازپس میگیرد.