شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

Toggleشرایط عمومی بیمه مسئولیت کارفرما چارچوب اصلی قرارداد بین کارفرما و شرکت بیمه است و نحوه جبران خسارتهای جانی و مالی کارکنان را تعیین میکند. در این ساختار، تعهدات بیمهگر در بیمه مسئولیت کارفرما شامل پرداخت خسارت و دیه بوده و در مقابل، تعهدات بیمهگذار در بیمه مسئولیت کارفرما به صداقت در اعلام اطلاعات، گزارش حوادث و پرداخت منظم حقبیمه محدود میشود. در صورت اختلاف یا تخلف، امکان فسخ بیمهنامه مسئولیت کارفرما وجود دارد. آگاهی از این مفاهیم بیمه مسئولیت به مدیران کمک میکند تا با مدیریت ریسک و انتخاب پوشش مناسب، از مشکلات حقوقی و مالی جلوگیری کنند.

شرایط عمومی بیمه مسئولیت کارفرما براساس آییننامه شورای عالی بیمه تنظیم میشود و هدف آن جبران خسارتهای جانی و هزینههای پزشکی کارکنان در محیط کار است. این بیمهنامه شامل تعاریفی از بیمهگر، بیمهگذار و کارکنان بوده و حدود پوشش و استثنائات را مشخص میکند. مطابق با شرایط عمومی بیمه مسئولیت مدنی کارفرما در قبال کارکنان، کارفرما با خرید انواع بیمه های مسئولیت کارفرما، ریسک ناشی از فعالیت کارکنان خود را به شرکت بیمه منتقل میکند و در برابر دعاوی احتمالی تحت حمایت قانونی قرار میگیرد.

موضوع قرارداد بیمه مسئولیت عبارت است از پوشش مسئولیت مدنی کارفرما و عوامل اجرایی وی در برابر صدمات بدنی کارکنان ناشی از حوادث حین کار. دامنه فعالیت تحت پوشش محدود به کارگاه و محل فعالیت بیمهگذار است، اما فضاهای جانبی مانند سالن غذاخوری، سرویسهای بهداشتی و محل استراحت کارکنان نیز جزو محدوده کارگاه محسوب میشوند. هدف این بخش، روشن کردن محدوده و شرایطی است که در آن خسارات تحت پوشش بیمه مسئولیت کارفرما در قبال کارکنان قرار میگیرند.

تعهدات بیمهگر شامل پرداخت خسارتهای جانی، دیه، ارش و هزینههای پزشکی کارکنان است. بیمهگر موظف است ظرف ۱۵ روز پس از تکمیل مدارک توسط کارفرما یا زیاندیده، خسارت را بپردازد. همچنین در موارد خاص امکان پرداخت توافقی خسارت پیش از رأی دادگاه نیز وجود دارد. سقف پرداختی بیمهگر در هر حادثه و برای هر نفر مطابق شرایط خصوصی بیمهنامه تعیین میشود. علاوه بر این، بیمهگر در یمه مسئولیت کارفرما در قبال کارکنان صنعتی، خدماتی و بازرگانی میتواند با اخذ حق بیمه اضافی، پوششهای تکمیلی مانند افزایش سقف تعهدات یا پوششهای خاص را ارائه دهد. این از تعهدات بیمه گر در بیمه مسئولیت کارفرما است.

تعهدات بیمهگذار مطابق با شرایط عمومی بیمه مسئولیت کارفرما شامل چند بخش اصلی است: نخست، تکمیل صادقانه پرسشنامه و ارائه اطلاعات دقیق درباره فعالیت، تعداد کارکنان و ریسکهای کارگاه. دوم، اطلاعرسانی هرگونه تغییر یا تشدید خطر مانند افزایش تعداد کارکنان یا تغییر نوع فعالیت ظرف ۱۰ روز. سوم، اعلام وقوع حادثه یا شکایت کارکنان ظرف ۵ روز کاری به بیمهگر و ارائه مدارک لازم برای بررسی. چهارم، پرداخت به موقع حق بیمه طبق شرایط بیمهنامه؛ در صورت عدم پرداخت یا تأخیر در اقساط، بیمهگر در بیمه مسئولیت کارفرما در قبال کارکنان فعالیتهای عمرانی میتواند بیمهنامه را فسخ کند. تعهدات بیمه گذار در بیمه مسئولیت کارفرما است.

با آگاهی از شرایط عمومی بیمه مسئولیت مدنی کارفرما میتوانید ریسکهای حقوقی و مالی ناشی از حوادث کاری را مدیریت کنید. مشاوران دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) آمادهاند تا بهترین پوششها را متناسب با نیاز شما ارائه دهند و آرامش خاطر واقعی را برای کار و زندگی حرفهایتان فراهم کنند.

فسخ بیمه نامه مسئولیت کارفرما و بطلان بیمهنامه مطابق با شرایط عمومی بیمه مسئولیت کارفرما زمانی اتفاق میافتد که کارفرما اطلاعات خلاف واقع یا ناقص در پرسشنامه ارائه کند. اگر این امر عمدی باشد، بیمهنامه باطل میشود و حق بیمه پرداختی بازگردانده نخواهد شد. اگر کتمان یا اشتباه غیرعمدی باشد، بیمهگر میتواند قرارداد را ادامه دهد یا فسخ کند و در صورت ادامه، مابهالتفاوت حق بیمه را دریافت خواهد کرد. این موارد در انواع بیمه های مسئولیت مشترک است و چارچوب انواع بیمه در مسئولیت مدنی را کامل میکند.

فسخ بیمه نامه مسئولیت کارفرما از طرف بیمهگر در شرایطی مانند عدم پرداخت حق بیمه در موعد مقرر، تشدید خطر و عدم موافقت بیمهگذار با افزایش حق بیمه و یا فوت بیمهگذار و عدم ادامه تعهدات توسط وراث امکانپذیر است. بیمهگر موظف است فسخ را به صورت کتبی و با اخطار ۲۰ روزه اعلام کند. در این حالت حق بیمه باقیمانده بهصورت روزشمار محاسبه و بازگردانده میشود. این قواعد نشان میدهد که انواع بیمه نامه مسئولیت نظیر بیمه مسئولیت کارفرما در قبال کارکنان ساختمانی فقط در صورت رعایت مقررات معتبر میمانند. این از تعهدات بیمه گر در بیمه مسئولیت کارفرما است.

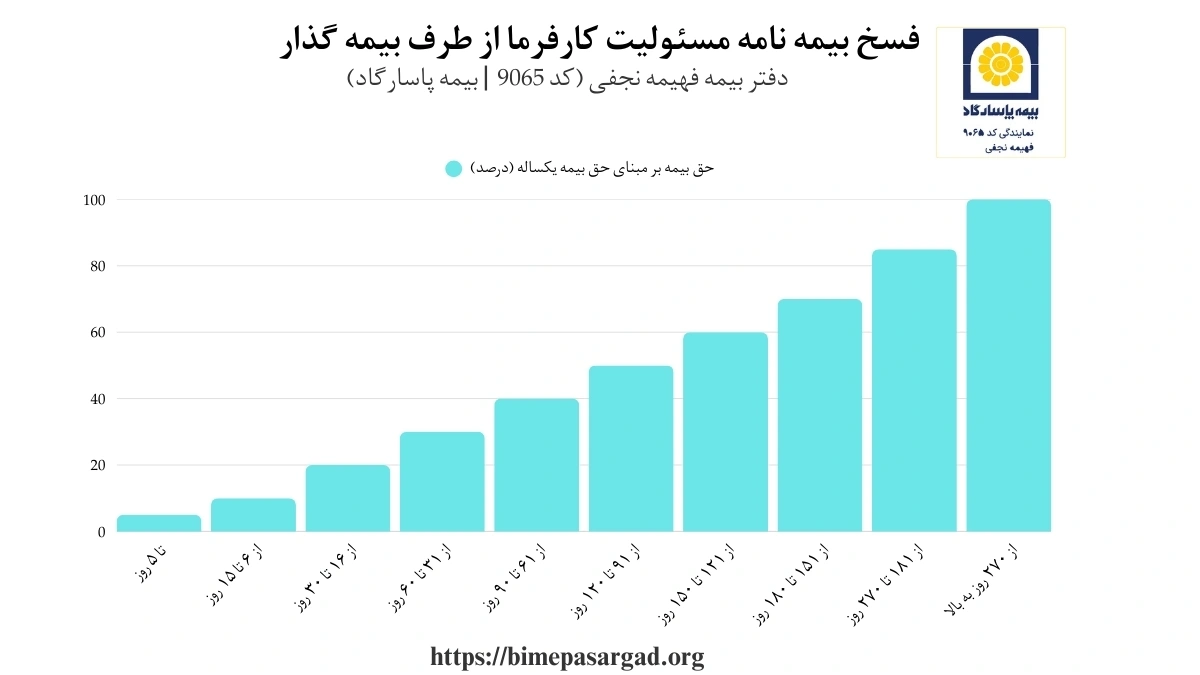

فسخ بیمه نامه مسئولیت کارفرما از طرف بیمهگذار نیز امکانپذیر است؛ مثلاً در صورت توقف یا کاهش فعالیت کارگاه یا عدم تمایل کارفرما به ادامه قرارداد. اگر فسخ قبل از وقوع خسارت باشد، حق بیمه براساس تعرفه کوتاه مدت محاسبه شده و مابقی به بیمهگذار بازگردانده میشود. این جدول کوتاه مدت شامل درصدهای مشخصی از حق بیمه سالانه است؛ بهعنوان مثال فسخ در ۶۰ روز نخست معادل ۳۰ درصد حق بیمه سالانه محاسبه میشود و باقی مانده به بیمهگذار برگردانده میشود.

| مدت بیمه | حق بیمه بر مبنای حق بیمه یکساله (درصد) | کاربرد و نکته مهم |

|---|---|---|

| تا ۵ روز | ۵٪ حق بیمه سالانه | فسخ سریع پس از شروع بیمه؛ مناسب برای قراردادهای آزمایشی بسیار کوتاه. |

| از ۶ تا ۱۵ روز | ۱۰٪ حق بیمه سالانه | برای کارگاههایی که در دو هفته نخست متوقف میشوند. |

| از ۱۶ تا ۳۰ روز | ۲۰٪ حق بیمه سالانه | پوشش ماهانه؛ در صورت فسخ، تنها یکپنجم حق بیمه کسر میشود. |

| از ۳۱ تا ۶۰ روز | ۳۰٪ حق بیمه سالانه | کاربرد در پروژههای دوماهه؛ بازگشت ۷۰٪ حق بیمه به بیمهگذار. |

| از ۶۱ تا ۹۰ روز | ۴۰٪ حق بیمه سالانه | برای قراردادهای سهماهه؛ بازگشت ۶۰٪ حق بیمه امکانپذیر است. |

| از ۹۱ تا ۱۲۰ روز | ۵۰٪ حق بیمه سالانه | فسخ در پایان چهار ماه؛ نصف حق بیمه نزد بیمهگر باقی میماند. |

| از ۱۲۱ تا ۱۵۰ روز | ۶۰٪ حق بیمه سالانه | پروژههای ۵ ماهه؛ ۴۰٪ حق بیمه به کارفرما بازگردانده میشود. |

| از ۱۵۱ تا ۱۸۰ روز | ۷۰٪ حق بیمه سالانه | نیمسال کاری؛ بازگشت تنها ۳۰٪ حق بیمه به بیمهگذار. |

| از ۱۸۱ تا ۲۷۰ روز | ۸۵٪ حق بیمه سالانه | پوشش ۹ ماهه؛ تنها ۱۵٪ حق بیمه در صورت فسخ بازپرداخت میشود. |

| از ۲۷۰ روز به بالا | ۱۰۰٪ حق بیمه سالانه | معادل یکسال کامل؛ فسخ بیمهنامه منجر به بازپرداختی نخواهد شد. |

چنین شرایطی در تمام انواع بیمه های مسئولیت دیده میشود و جزئی از چارچوب انواع بیمه در مسئولیت مدنی است. این از تعهدات بیمه گذار در بیمه مسئولیت کارفرما است.

فسخ بیمهنامه مسئولیت کارفرما یکی از مهمترین موضوعات در آییننامه است که هم برای بیمهگر و هم برای بیمهگذار شرایط مشخصی دارد. از طرف بیمهگر، مواردی مثل عدم پرداخت حقبیمه، تشدید خطر یا فوت بیمهگذار میتواند موجب فسخ شود. از طرف بیمهگذار نیز توقف فعالیت یا کاهش ریسک کارگاه از دلایل اصلی فسخ است.

در هر دو حالت، حقبیمه پرداختی براساس جدول کوتاه مدت محاسبه و مابقی بازگردانده میشود. این رویکرد باعث میشود قرارداد منصفانه باقی بماند و اعتماد دوطرف حفظ شود. همچنین آشنایی با این بخش از شرایط عمومی بیمه مسئولیت کارفرما به مدیران کمک میکند تا هنگام عقد قرارداد، مدیریت بهتری بر ریسکهای حقوقی داشته باشند.

اگر با جزئیات شرایط عمومی بیمه مسئولیت کارفرما آشنا باشید، انتخاب بیمهنامهای مطمئن آسانتر خواهد شد. در این مسیر، دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) همراه شماست تا با ارائه مشاوره تخصصی، بهترین راهکار را برای کاهش هزینهها و پوشش کامل مسئولیتهای قانونی در اختیار شما قرار دهد.

برای تماس، در ساعات اداری با شماره های زیر تماس بگیرید و یا از واتس اپ اقدام کنید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

در بررسی عوامل قیمتگذاری، باید توجه داشت که شرایط عمومی بیمه مسئولیت کارفرما چارچوب اصلی تعیین نرخ و تعهدات را مشخص میکند. این شرایط با در نظر گرفتن نوع فعالیت، تعداد کارکنان، سوابق خسارت و پوششهای انتخابی تنظیم میشود. هرچه ریسک کاری بالاتر و سقف تعهدات مالی بیشتر باشد، حق بیمه نیز افزایش پیدا میکند. در مقابل، رعایت اصول ایمنی و استفاده از تخفیفهای ویژه میتواند هزینهها را کاهش دهد و بیمهنامهای متناسب با نیاز واقعی کارفرما فراهم آورد.

شرایط عمومی بیمه مسئولیت کارفرما براساس آییننامه ۹۸ شورای عالی بیمه تنظیم شده و شامل ۲۴ ماده و ۲ تبصره است. این شرایط چارچوب قانونی بیمهنامه را مشخص میکنند و بر تعهدات دو طرف قرارداد یعنی بیمهگر و بیمهگذار تأکید دارند. کارفرما با رعایت این مقررات میتواند ریسکهای ناشی از حوادث کارگاهی را به شرکت بیمه منتقل کند.

از سوی دیگر مطابق با شرایط عمومی بیمه مسئولیت مدنی کارفرما، تعهدات بیمهگر در بیمه مسئولیت کارفرما شامل جبران خسارتهای جانی، مالی و هزینههای پزشکی است و تعهدات بیمهگذار در بیمه مسئولیت کارفرما بر صداقت در ارائه اطلاعات، گزارش بهموقع حوادث و پرداخت منظم حقبیمه متمرکز است. این تقابل، شفافیت حقوقی و کاهش اختلافات احتمالی را تضمین میکند.

هنگام بروز اختلاف در پرداخت خسارت یا تفسیر مفاد بیمهنامه، آشنایی با شرایط عمومی بیمه مسئولیت کارفرما اهمیت زیادی دارد. بسیاری از اختلافها به دلیل برداشت متفاوت از تعهدات بیمهگر در بیمه مسئولیت کارفرما یا عدم اجرای صحیح تعهدات بیمهگذار در بیمه مسئولیت کارفرما رخ میدهد.

این اختلافها میتواند شامل رد خسارت، کاهش مبلغ پرداختی یا تأخیر شرکت بیمه باشد. در چنین شرایطی، بیمهگذار باید مستندات کامل جمعآوری کند، مذاکره مستقیم انجام دهد و در صورت عدم نتیجه، از مسیرهای قانونی و حتی بررسی فسخ بیمهنامه مسئولیت کارفرما با کمک وکیل متخصص استفاده کند.