شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

Toggleبرای هر زن خانهداری که بین ۱۸ تا ۵۰ سال دارد، تصمیمگیری درباره سابقه بیمه زنان خانه دار یعنی انتخاب بین یک مستمری حداقلی و یک آینده مالی مطمئنتر. حداقل ۱۰ سال سابقه در سن ۵۵ سالگی فقط درِ بازنشستگی را باز میکند، اما برای حقوق کامل باید ۲۰ سال سابقه داشت و با ۳۰ سال، حتی بدون شرط سن میتوان بازنشسته شد. بررسی مزایا و معایب بیمه عمر نشان داده است که این بیمه مکملی برای بیمه زنان خانه دار تامین اجتماعی شناخته میشود. در کنار این سوابق بیمه تامین اجتماعی زنان خانه دار، قانون بازنشستگی ۴۲ ساله با ۲۰ سال سابقه، نرخهای ۱۲٪، ۱۴٪ و ۱۸٪ و حتی وام ۹۰ درصدی بیمه عمر پاسارگاد، تصویر واقعی انتخابهای امروز و فردای شما را میسازد.

برای پاسخ دقیق به این سؤال که حداقل سابقه و سن بازنشستگی چیست، باید به نقش سابقه بیمه زنان خانه دار در قوانین تأمین اجتماعی توجه کنیم. زنان خانه دار ی که تحت پوشش بیمه زنان خانه دار هستند، میتوانند با حداقل 10 سال سابقه و سن 55 سال، مستمری بگیرند؛ اما مقدار مستمری در بیمه زنان خانه دار تامین اجتماعی وابسته به طول سابقه است. هرچه طول سابقه بیمه زنان خانه دار بیشتر باشد، تعداد روزهای حقوق ماهانهای که به عنوان مستمری دریافت میشود، افزایش پیدا میکند و مسیر بازنشستگی از حالت حداقلی به استاندارد و کامل نزدیکتر میشود.

| محور مقایسه | وضعیت در بیمه زنان خانهدار تأمین اجتماعی | نکته تکمیلی / نقش بیمه عمر پاسارگاد |

| سن شروع | بازه معمول ثبتنام: 18 تا 50 سال | بالای 50 سال فقط با سابقه قبلی؛ بیمه عمر پاسارگاد محدودیت سنی سخت ندارد |

| حداقل سابقه برای بازنشستگی | 10 سال سابقه در 55 سالگی → مستمری حدود 10 روز حقوق | فقط کلید ورود به بازنشستگی است، نه حقوق کامل |

| مستمری 20 سال سابقه | 20 سال سابقه در 55 سالگی → حداقل مستمری معادل 30 روز حقوق | 20 و 30 سال، در صورت حداقل دستمزد، مستمری مشابه میگیرند |

| مستمری 30 سال سابقه | با 30 سال سابقه → بازنشستگی بدون شرط سن | برای حقوق بالاتر باید 2 سال آخر بیمه اجباری با دستمزد بالا باشد |

| سابقه بین 10 تا 20 سال | مستمری نسبتی؛ مثلاً 15 سال سابقه → 15 روز حقوق | هر سال سابقه ≈ 1 روز حقوق بیشتر تا سقف 30 روز |

| خرید سابقه | فقط برای تکمیل تا 10 سال، آن هم زیر 10 سال سابقه و معمولاً یکجا | خرید برای تکمیل 20 یا 30 سال سابقه مجاز نیست |

| نرخ حق بیمه | 12٪، 14٪، 18٪ → فقط تفاوت در پوششها؛ روی مبلغ مستمری اثر ندارد | برای مستمری بالاتر باید دستمزد مبنا بالا برود، نه درصد خودش |

| بازنشستگی زودتر از 55 سال | امکان بازنشستگی در 42 سالگی با 20 سال سابقه و 6 ماه آخر اجباری | ترکیب سوابق اجباری و سوابق بیمه تامین اجتماعی زنان خانه دار ممکن است |

| نیاز به بیمه عمر پاسارگاد | فقط مستمری بازنشستگی، بدون وام، سرمایه، سود یا پوشش فوت و بیماری | بیمه عمر پاسارگاد: اندوخته، سود، وام تا 90٪، سرمایه فوت و پوششهای مالی مکمل خرید سابقه بیمه زنان خانه دار تامین اجتماعی است |

بیمه زنان خانه دار زیرمجموعه بیمه صاحبان حرف و مشاغل آزاد و یکی از انواع بیمه اختیاری است که برای زنان غیرشاغل طراحی شده است. در این طرح، تمام مدت پرداخت حق بیمه به عنوان سوابق بیمه تامین اجتماعی زنان خانه دار ثبت میشود و در زمان بازنشستگی، در کنار سایر سوابق اجباری یا اختیاری فرد محاسبه خواهد شد. به بیان ساده، هر ماه پرداخت حق بیمه، یک آجر در ساختن پل بازنشستگی شماست و همین سوابق بیمه تامین اجتماعی زنان خانه دار بعداً در تعیین امکان بازنشستگی، مبلغ مستمری و حتی انتقال سوابق به سایر صندوقها اثرگذار خواهد بود. در پاسخ به این پرسش که بیمه عمر بهتره یا بیمه زنان خانه دار باید بیان داشت که در بیمه عمر محدودیتهای سنی بیمه زنان خانهدار تامین اجتماعی وجود ندارد.

برای تماس، در ساعات اداری با شماره های زیر تماس بگیرید و یا از واتس اپ اقدام کنید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

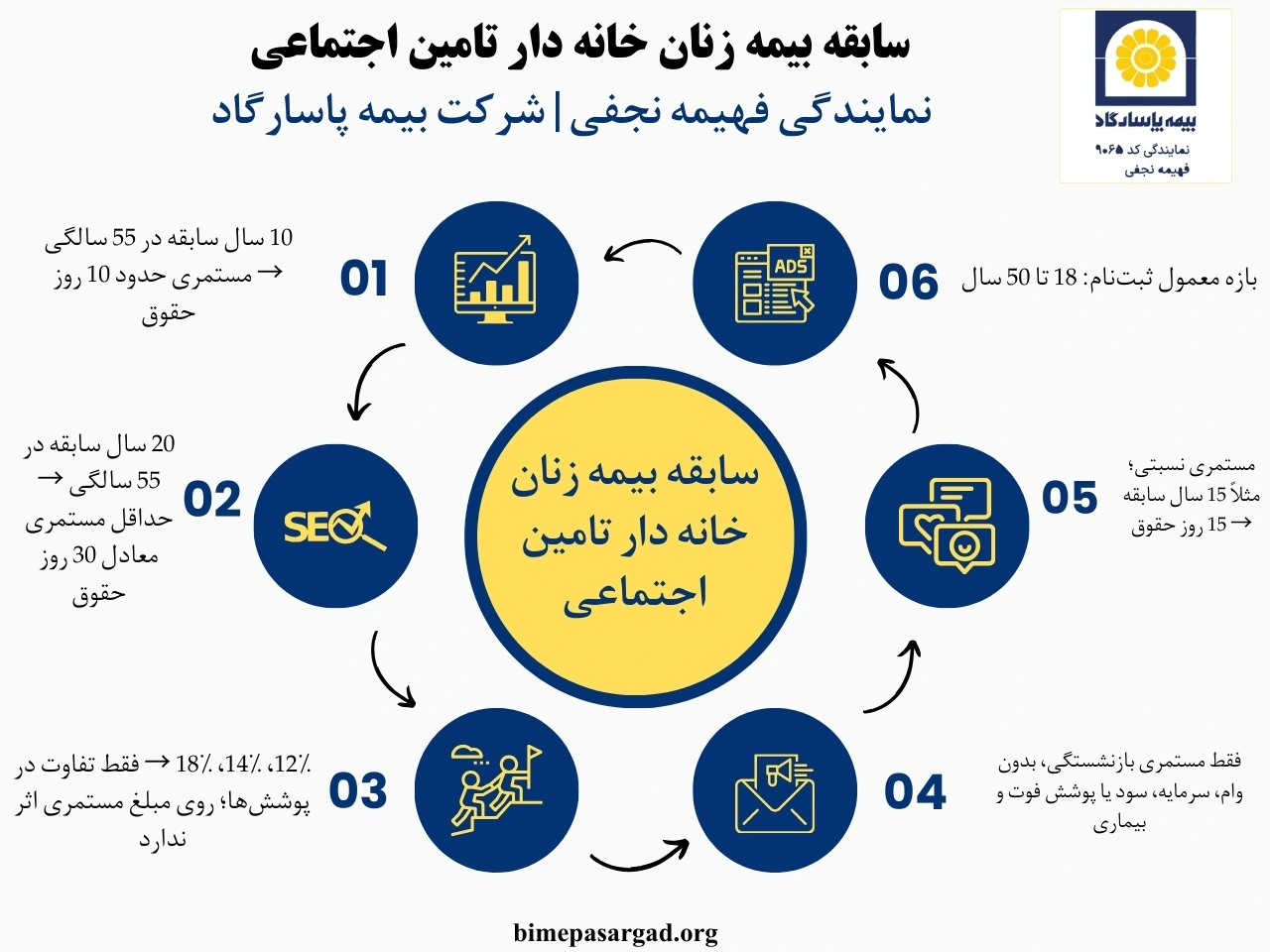

به طور عمومی، بازه سنی مجاز برای شروع سابقه بیمه زنان خانه دار بین 18 تا 50 سال است. خانمهایی که در این بازه سنی هستند و شاغل نیستند، میتوانند برای بیمه زنان خانه دار اقدام کنند. برای سنین بالای 50 سال، تنها در صورتی ثبتنام پذیرفته میشود که به ازای هر سال مازاد بر 50 سال، سابقه قبلی وجود داشته باشد؛ مثلاً خانم 55 ساله باید 5 سال سابقه قبلی داشته باشد. در غیر این صورت، تنها راه، استفاده از بیمه اجباری از طریق اشتغال است تا بتوان ادامه سابقه بیمه زنان خانه دار را تکمیل کرد. سن یکی از عوامل مؤثر بر حقوق بازنشستگی بیمه زنان خانه دار و سوابق برای دریافت مستمری است.

پایینترین سطح بازنشستگی برای زنان خانه دار زمانی است که حداقل 10 سال سوابق بیمه تامین اجتماعی زنان خانه دار را پرداخت کرده باشند و به سن 55 سالگی برسند. در این حالت، فرد میتواند درخواست بازنشستگی بدهد، اما مستمری او به اندازه 10 روز حقوق خواهد بود. اگر سابقه بین 10 تا 20 سال باشد، مستمری متناسب با همان تعداد سال محاسبه میشود؛ مثلاً 15 سال سابقه یعنی 15 روز حقوق. بنابراین، داشتن 10 سال سوابق بیمه تامین اجتماعی زنان خانه دار فقط نقش «کلید ورود» به بازنشستگی را دارد و نه تضمین دریافت حداقل مستمری کامل 30 روزه.

وقتی سابقه بیمه زنان خانه دار به 20 سال میرسد و سن فرد حداقل 55 سال است، بازنشستگی با حداقل حقوق وزارت کار (30 روز حقوق) امکانپذیر میشود. در این سطح، حتی اگر بیشتر از 20 سال پرداخت شده باشد ولی مبنای حق بیمه حداقل دستمزد بوده، بازنشستگی 20 ساله و 30 ساله از نظر مبلغ مستمری تفاوتی ندارند و هر دو حداقل مستمری را میگیرند. اما در صورت داشتن 30 سال سابقه بیمه زنان خانه دار، مزیت مهم این است که فرد بدون شرط سنی میتواند بازنشسته شود. پس 20 سال، نقطه دریافت حداقل مستمری است و 30 سال، نقطه آزادی از شرط سنی.

اگر زنی در سن 55 سالگی بین 10 تا 20 سال سوابق بیمه تامین اجتماعی زنان خانه دار داشته باشد، میتواند بازنشسته شود، اما مستمریاش نسبتی از حداقل حقوق است. به عنوان مثال، 12 سال سابقه یعنی دریافت 12 روز حقوق، 15 سال یعنی 15 روز حقوق در ماه. این روش برای زنانی که دیرتر وارد سیستم بیمه شدهاند یا به دلایل مالی نتوانستهاند کل سالها را پرداخت کنند، نوعی بازنشستگی حداقلی ایجاد میکند. بنابراین، هر سالی که به سوابق بیمه تامین اجتماعی زنان خانه دار اضافه میشود، عملاً معادل یک روز حقوق بیشتر در مستمری ماهانه است، تا زمانی که به سقف 30 روز برسد.

برای زنانی که به سن 55 سالگی رسیدهاند اما سابقه بیمه زنان خانه دار آنها کمتر از 10 سال است، امکان خرید کسری سابقه تا سقف 10 سال وجود دارد. این خرید سابقه فقط زمانی مجاز است که مجموع سوابق کمتر از 10 سال باشد و معمولاً به صورت یکجای چند سال باقیمانده پرداخت میشود. اما پس از رسیدن به 10 سال، دیگر امکان خرید سابقه اضافه برای رسیدن به 20 یا 30 سال وجود ندارد. به عبارت دیگر، خرید سابقه در این بیمه فقط ابزاری برای عبور از حداقل 10 سال سابقه بیمه زنان خانه دار و باز شدن درِ بازنشستگی حداقلی است، نه راه میانبر برای حقوقهای بالاتر.

در بیمه زنان خانه دار ، آنچه بیشتر از همه روی مبلغ مستمری اثر دارد، طول سوابق بیمه تامین اجتماعی زنان خانه دار و دستمزد مبنای محاسبه حق بیمه است، نه درصد نرخ حق بیمه (12٪، 14٪، 18٪). اگر فردی 30 سال بر اساس حداقل دستمزد حق بیمه پرداخت کند، مستمری او با کسی که همان 30 سال را با نرخ بالاتر اما روی همان حداقل دستمزد پرداخته است، تفاوتی ندارد. بنابراین تغییر نرخ، فقط پوششها (فوت، ازکارافتادگی) را تغییر میدهد. برای افزایش واقعی مستمری، باید در سالهای پایانی، سوابق بیمه تامین اجتماعی زنان خانه دار با دورهای از بیمه اجباری و دستمزد بالاتر تکمیل شود.

قانون بازنشستگی با 20 سال سابقه و سن 42 سال، فرصتی است برای زنانی که بخشی از مسیر خود را با بیمه اجباری طی کردهاند. در این حالت، سابقه بیمه زنان خانه دار میتواند در کنار سابقه اجباری جمع شود تا مجموع به 20 سال برسد؛ به شرطی که 6 ماه آخر، بیمه اجباری باشد. یعنی زنان خانه دار میتوانند در سالهای پایانی، وارد بازار کار شده و بیمه اجباری بگیرند تا از این قانون استفاده کنند. در واقع، اگر سابقه بیمه زنان خانه دار را مانند مسیر پیادهروی در نظر بگیریم، بیمه اجباری در انتها مثل یک آسانسور است که شما را زودتر به طبقه بازنشستگی میرساند.

بیمه زنان خانهدار تنها برای بازنشستگی حداقلی طراحی شده و پوششهای مالی و حمایتی ندارد. در مقابل، بیمه عمر پاسارگاد با ارائه سرمایه فوت، پوشش امراض، اندوختهسازی، سود مشارکت و امکان دریافت وام، مکمل اصلی این بیمه است. یعنی تأمین اجتماعی آینده بازنشستگی شما را پوشش میدهد و بیمه عمر پاسارگاد آینده مالی خانوادهتان را تضمین میکند.

زنان خانهدار به دلیل نبود حقوق ثابت، نیاز بیشتری به امنیت مالی دارند. بیمه عمر پاسارگاد با سود تضمینی، سود مشارکت سالانه، وام فوری بدون ضامن و پوشش کامل فوت، یک پشتوانه واقعی میسازد. این بیمه برخلاف تأمین اجتماعی، سرمایهگذاری واقعی ایجاد میکند و اندوختهاش حتی قبل از بازنشستگی قابل برداشت است.

بیمه زنان خانهدار فقط مستمری آینده را تأمین میکند و در زمان بیماری، فوت یا نیاز به نقدینگی هیچ حمایتی به شما نمیدهد. همینجاست که بیمه عمر پاسارگاد با پوشش هزینه درمان، امراض خاص، نقص عضو، سرمایه فوت و امکان برداشت اندوخته وارد عمل میشود و خلأهای مهم این بیمه را پر میکند.

ترکیب بیمه زنان خانهدار با بیمه عمر پاسارگاد بهترین مدل آیندهسازی است؛ زیرا تأمین اجتماعی تنها حقوق بازنشستگی ارائه میدهد، اما بیمه عمر پاسارگاد سرمایه مستقل و قابل برداشت ایجاد میکند. این یعنی در 20 تا 30 سال آینده، شما هم حقوق ماهانه خواهید داشت و هم سرمایهای که میتواند به خرید خانه، تحصیل فرزند یا بازنشستگی لوکس کمک کند.

بهترین سن برای خرید بیمه عمر پاسارگاد 20 تا 45 سالگی است زیرا حق بیمه ارزانتر، پوشش بالاتر و اندوخته بیشتری ایجاد میشود. اما حتی زنان بالای 50 سال نیز میتوانند این بیمه را بخرند و سرمایه فوت یا اندوخته جدی ایجاد کنند. برخلاف بیمه زنان خانهدار که سن 50 سال سقف دارد، بیمه عمر پاسارگاد محدودیت سخت ندارد.

بیمه زنان خانهدار هیچ نوع وامی ارائه نمیدهد، اما بیمه عمر پاسارگاد از سال دوم به بعد امکان دریافت وام فوری 90 درصد اندوخته بدون ضامن میدهد. وام بدون ضامن برای یک زن خانهدار یعنی آزادی مالی واقعی برای مدیریت بحرانها یا سرمایهگذاریهای ضروری.

بیمه زنان خانهدار فقط سابقه بازنشستگی را ثبت میکند اما هیچ سودی روی پرداختها نمیدهد. در مقابل، بیمه عمر پاسارگاد دارای سود تضمینی + سود مشارکت سالانه است و اندوخته شما هر سال رشد میکند. این تفاوت باعث میشود بعد از 20 سال، سرمایه بیمه عمر چند برابر حق بیمه پرداختی شما باشد.

اگر خدای نکرده برای زن خانهدار اتفاقی بیفتد، بیمه زنان خانهدار هیچ مبلغی به خانواده پرداخت نمیکند. اما بیمه عمر پاسارگاد با سرمایه فوت، پوشش حادثه و بیماریهای خاص، یک پشتوانه جدی برای فرزندان و همسر ایجاد میکند. این بیمه برای زنانی که منبع درآمد ثابت ندارند، ضروریتر است.

بهترین مدل آیندهنگری این است که زنان خانهدار بازنشستگی را با بیمه تأمین اجتماعی تأمین کنند و ثروتسازی و امنیت مالی را با بیمه عمر پاسارگاد. این دو بیمه نه رقیب بلکه مکمل هم هستند. ترکیب این دو باعث میشود هم حقوق بازنشستگی داشته باشید، هم سرمایه نقدی، هم وام فوری و هم پوششهای مهم درمانی و مالی برای خانواده.از این رو بهترین پس انداز برای زنان خانه دار ترکیبی از بیمه سرمایهگذاری و عمر و بیمه زنان خانه دار تامین اجتماعی است.

1-من ۲۸ ساله هستم متاهل هستم و بیمه درمانی از طرف شوهرم پرداخت میشه، دو سال بیمه اجباری دارم و الان میخوام بیمه زنان خانه دار واسه خودم پرداخت کنم، اگر من ۱۵ سال بیمه زنان خانه دار پرداخت کنم و ۴ سال آخر برای من بیمه اجباری پرداخت بشه توی ۲۰ سال میتونم بازنشست بشم؟

بله؛ میتوانید تا ۱۹ سال سابقه، بیمه زنان خانهدار با نرخ ۱۲ درصد بدون درمان واریز کنید و آن زمان یک سال بیمه اجباری واریز کنید تا با ۲۰ سال سابقه و حداقل حقوق بازنشسته شوید. سوابق اجباری و اختیاری با هم جمع میشوند.

2- اگر همسرم بیمه زنان خانه دار داشته باشد و بعداً جایی مشغول به کار شود و برایش بیمه رد شود، آیا این بیمه خانه داری سابقه آن بیمه میشود؟

بله؛ بیمه زنان خانهدار برای بازنشستگی محاسبه میشود. سوابق بیمه زنان خانهدار به سابقه بیمه اجباری اضافه میشود.

3- من در حدود ۱۶ سال سابقه کار در شرکتها رو داشتم و در حال حاضر مستمری مادرم رو دریافت میکنم. آیا اگر بیمه زنان خانه دار بشم، حقوق مستمری فوت شدگانم (مادرم) قطع میشود؟

اگر بیمه زنان خانهدار بدون پوشش درمان تهیه کنید، مستمری مادر شما قطع نمیشود.سوابق حفظ میشوند اما دریافت همزمان دو مستمری (خود + پدر/مادر) محدودیت دارد.

4-من ۴۰ سالمه و ۱۰ سال سابقه بیمه دارم. اگر از ۵۰ سالگی شروع به پرداخت بیمه کنم، سوابق قبلی من به علت وقفه از بین نمیرود؟

خیر؛ سوابق شما با هم تلفیق میشوند. فاصله بین سوابق (وقفه در بیمهپردازی) سوابق قبلی را حذف نمیکند.

5-آیا راهی نیست که چند ماهی از بیمههایم که به علت فراموشی واریز نشد و لغو شد، حالا با مبلغ بیشتر یا جریمهای هم باشد، واریز کنم تا جزو سابقه شود؟

متأسفانه امکان واریز حق بیمه سالهای گذشته وجود ندارد. سوابق گذشته یا سالهای آینده را نمیتوان به صورت یکجا خریداری کرد.

6-من ۵۵ سال دارم اما ۱۷ سال سابقه بیمه زنان خانهدار دارم. آیا باید سه سال دیگر بیمه بدهم یا میشود سه سال را خرید تا حقوق کامل بگیرم؟

هم میتوانید با این ۱۷ سال سابقه بازنشسته شوید، هم میتوانید این سه سال را به صورت ماهیانه واریز کنید تا ۲۰ سال سابقه کامل شود. اما نمیتوانید این ۳ سال را یکجا واریز کنید. امکان خرید سابقه برای تکمیل ۲۰ سال سابقه وجود ندارد.

7-اگر فردی تا ۵۰ سالگی، به مدت ۲۰ سال فقط بر اساس حداقل دستمزد حق بیمه واریز کرده، آیا میتواند ۵ سال بعدی را واریز نکند و صبر کند تا ۵۵ سالگی با همان ۲۰ سال سابقه بازنشسته شود؟

بله؛ با همان ۲۰ سال سابقه بیمه بازنشسته میشود و بهتر است آن ۵ سال اضافی را واریز نکند چون تأثیری در حداقل مستمری ندارد. پرداخت حق بیمه اضافی برای افزایش سنوات سودی ندارد مگر اینکه برای رسیدن به حقوق بالاتر (بیمه اجباری) برنامهریزی شده باشد.

8-اگر حق بیمه ۱۲ درصد رو هر ماه ۲ برابر پرداخت کنیم، موقع بازنشستگی حقوق مستمری ۲ برابر خواهد بود؟

خیر؛ امکان پرداخت دو بار حق بیمه در یک ماه وجود ندارد. همچنین در بیمه زنان خانهدار نمیتوان حق بیمه بیشتری پرداخت کرد تا مستمری بیشتر شود. برای دریافت مستمری بالاتر از حداقل، باید ۲ سال آخر حق بیمه اجباری با مبلغ بالا پرداخت شود.

اگر بخواهیم تصمیمگیری را ساده کنیم، باید اول هدف خود را از سابقه بیمه زنان خانه دار مشخص کنیم؛ فقط گرفتن یک مستمری حداقلی، یا تلاش برای حقوق بالاتر و بازنشستگی زودتر. برای حداقل مستمری، 10 سال سابقه و سن 55 کافی است. برای حداقل حقوق کامل، 20 سال سابقه در 55 سالگی لازم است. برای آزادی از شرط سنی، باید 30 سال سابقه ثبت شود. بهترین استراتژی این است که در میانه یا پایان مسیر، بخشی از سوابق بیمه تامین اجتماعی زنان خانه دار را با دورهای از بیمه اجباری با حقوق بالاتر تکمیل کنید تا هم زودتر و هم با مستمری مناسبتر بازنشسته شوید. از سویی با دریافت مشاوره از بیمه پاسارگاد بهترین انتخاب را داشته باشید.