شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

Toggleشرایط بیمه عمر و آتیه ترکیبی از سرمایهگذاری و پوشش بیمهای است که با سود تضمینی ۱۶٪ در دو سال اول، ۱۳٪ در سالهای سوم و چهارم و ۱۰٪ از سال پنجم به بعد همراه با سود مشارکتی ارائه میشود. در شرایط بیمه عمر و تامین آتیه بیمهگذار میتواند پس از شش ماه تا ۹۰٪ اندوختهاش را بدون ضامن وام بگیرد. برای خرید، ارائه مدارک هویتی شامل کارت ملی، شناسنامه، شماره شبا و پرسشنامه سلامت الزامی است. شرایط بیمه عمر و تأمین اتیه حتی امکان بازخرید یا تبدیل اندوخته به مستمری را فراهم میکند و آشنایی با شرایط بیمه عمر به عنوان یکی از انواع بیمه اشخاص بهترین راه تضمین آینده مالی است.

شرایط بیمه عمر و آتیه از بدو تولد تا حدود ۶۵ یا ۷۰ سالگی قابل صدور است. شرط عمومی این است که مجموع «سن + مدت قرارداد» از ۷۵ سال بیشتر نشود. این قاعده به معنی امکان ورود کودکان و حتی افراد بالای ۵۰ سال است. خانمی ۵۵ ساله میتواند قرارداد ۲۰ ساله داشته باشد (۵۵+۲۰=۷۵) اما قرارداد ۳۰ ساله برایش صادر نمیشود. این انعطاف در بیمه عمر و آتیه باعث شده زنان سرپرست در هر سنی بتوانند آینده مالی فرزندانشان را تضمین کنند.

مطابق با شرایط بیمه عمر و آتیه، بیمه عمر معمولاً تا ۶۵ یا ۷۰ سالگی صادر میشود و در برخی طرحها حتی تا ۸۰ سالگی نیز پوشش میدهد. این انعطاف، تفاوت اصلی با بیمه زنان خانهدار تأمین اجتماعی است که سقف ورود ۵۰ سال دارد. یک مادر ۶۸ ساله که نگران ازدواج دخترش است میتواند طرح کوتاهمدت ۵ ساله بگیرد و همچنان از پوشش فوت و اندوخته بهرهمند شود. این همان پاسخ به دغدغه شرایط بیمه عمر چیه در سنین بالا است.

شرایط بیمه عمر چیست؟ مزایا و معایب بیمه عمر نشان داده است که صدور برای کودکان از ۱۵ روزگی ممکن است و برای بزرگسالان از ۱۸ سال به بالا بدون شرط خاص انجام میشود. افراد ۱۵ ساله نیز اگر درآمد مستقل داشته باشند میتوانند وارد شوند. پدری که میخواهد برای فرزند یکساله بیمه عمر بگیرد، میتواند با پرداخت ماهانه ۱۰۰ هزار تومان اندوختهای حدود ۹۰ تا ۱۰۰ میلیون طی ۲۰ سال بسازد؛ مزیتی که هیچ حساب بانکی سادهای فراهم نمیکند.

مطابق با شرایط بیمه عمر و آتیه، پوششهای اصلی بیمه بلافاصله پس از صدور فعال میشوند؛ اما وام و بازخرید از ماه ششم به بعد امکانپذیر است. این یعنی حمایت فوت فوری است اما نقدینگی نیازمند چند ماه انتظار است. یک زن مطلقه سرپرست خانوار اگر پس از ۸ ماه به ۳۰ میلیون تومان نیاز فوری داشته باشد، میتواند تا ۹۰٪ اندوختهاش را وام بگیرد. این پاسخ عملی به پرسش پرتکرار بیمهگذاران درباره زمان تعلق بیمه عمر است.

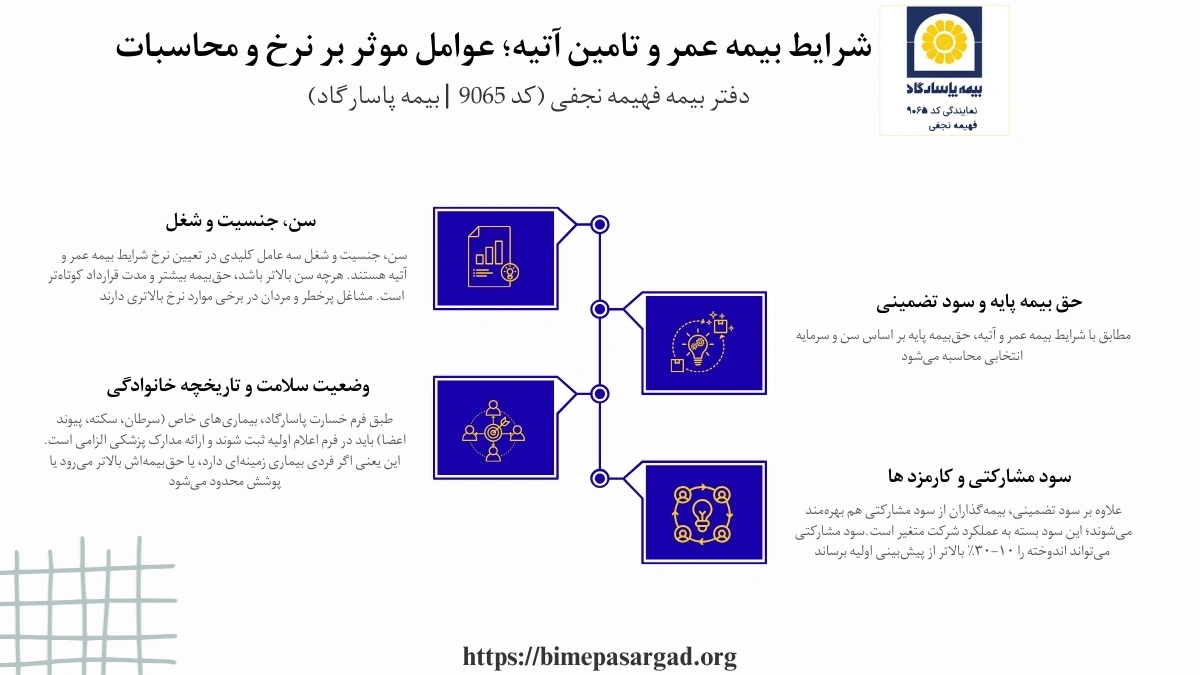

سرمایه فوت در شرایط بیمه عمر و تامین آتیه بر اساس حق بیمه × ضریب محاسبه میشود. ضریبها بین ۱۲۰ تا ۳۶۰ برابر هستند و سقف آن به دو میلیارد تومان هم میرسد. اگر خانمی ماهانه ۵۰۰ هزار تومان با ضریب ۳۰۰ انتخاب کند، سرمایه فوت او ۱۵۰ میلیون تومان خواهد بود. همین مبلغ میتواند برای بازماندگان هزینههای فوری مثل اجاره یا تحصیل را پوشش دهد.

همین امروز با دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) تماس بگیرید و از بهترین شرایط بیمه عمر و آتیه بهرهمند شوید؛ اندوخته مطمئن + وام فوری ۹۰٪ اندوخته در اختیارتان است.

شرایط بیمه عمر و تأمین اتیه به صورت انفرادی، خانوادگی و گروهی ارائه میشود. بیمه گروهی مخصوص کارکنان شرکتها و نهادهاست و فرآیند صدورش سادهتر از بیمه انفرادی است. کارفرمایی با ۲۰ کارمند میتواند قرارداد گروهی ببندد تا همه کارکنان تحت پوشش فوت و بیماریهای خاص قرار گیرند. پرداخت حق بیمه از حقوق کسر میشود و کارمندان بدون مراجعه جداگانه، بیمهنامه معتبر خواهند داشت.

شرایط بیمه عمر زنان خانه دار به آنها اجازه میدهد با حق بیمه اندک اندوختهای چند صد میلیونی بسازند. تفاوتش با بیمه تأمین اجتماعی این است که محدودیت سنی و سابقه ندارد و از بدو ورود سرمایهسازی آغاز میشود. زنی ۴۰ ساله با پرداخت ماهانه ۲۰۰ هزار تومان میتواند پس از ۲۰ سال به اندوخته بیش از ۸۰ میلیون برسد. یکی از بیمهگذاران پرسیده بود میشه یک سال بیمه زنان خانهدار خرید؟ بله، اما بهترین نتیجه در قراردادهای ۱۵–۳۰ ساله حاصل میشود.

زنان سرپرست خانوار بیشترین نیاز را به شرایط بیمه عمر و آتیه دارند؛ چون سرمایه فوت و نقدینگی فوری میتواند بار مالی فرزندان را پوشش دهد. سود تضمینی ۱۰–۱۷٪ و وام سریع مزیت کلیدی است. به گفته یکی از بیمهگذاران، ۸ سال بیمه عمر پاسارگاد دارم؛ فسخ کنم یا ادامه؟ ادامه دادن باعث ایجاد اندوخته چندصد میلیونی و امکان وام فوری است، چیزی که برای هزینه اجاره یا شهریه فرزندان حیاتی است.

شرایط بیمه عمر زنان مجرد برای استقلال مالی و پسانداز آینده طراحی شده است. این گروه میتوانند با انتخاب افزایش سالانه ۱۰–۱۵٪ حقبیمه، سرمایهای پایدار برای تحصیل، ازدواج یا کارآفرینی بسازند. برای دختر مجرد چه بیمهای مناسبتر است؟ بیمه عمر و آتیه بهترین گزینه است؛ چون با پرداخت ماهانه ۱۵۰ هزار تومان، اندوختهای ۶۰–۹۰ میلیونی در ۲۰ سال آینده ساخته میشود.

مطابق با شرایط بیمه عمر و آتیه، بیمه کودکان از ۱۵ روزگی و نوزادی آغاز میشود. ترکیب سود تضمینی (۱۶٪ در ۲ سال اول، ۱۳٪ در سالهای ۳–۴ و ۱۰٪ از سال پنجم) و سود مشارکت، اندوختهای چند صد میلیونی تا ۲۰ سال آینده میسازد. پدر جوانی پرسیده بود چطور برای پسرم بیمه عمر باز کنم؟ ماهی چقدر باید واریز کنم؟ حتی با ۱۰۰ هزار تومان ماهانه از بدو تولد، اندوختهای ~۹۰ میلیون در ۲۰ سال حاصل میشود که هزینه دانشگاه یا جهیزیه را تأمین میکند.

بیمه عمر همراه با پوشش حوادث انفرادی شامل فوت، نقص عضو و هزینههای پزشکی حادثه است. سقف پرداخت غرامت میتواند تا چند میلیارد تومان برسد. یکی از بیمهگذاران پرسید برای شکستگی دست و پا بیمه هزینه پرداخت میکنه؟ بله؛ هزینه پزشکی حادثه تا سقف ۵ تا ۱۰ درصد سرمایه فوت پوشش دارد. مثلاً اگر سرمایه فوت ۲۰۰ میلیون باشد، تا ۲۰ میلیون هزینه درمانی قابل پرداخت است.

شرایط بیمه عمر و تامین آتیه در حالت گروهی برای کارکنان شرکتها و مؤسسات طراحی شده است. پوششها مشابه انفرادی هستند اما فرآیند صدور سادهتر و نرخها مناسبتر است. یکی از بیمهگذاران پرسید بیمه پاسارگاد گروهی هم دارد؟ بله؛ بسیاری از شرکتها مثل پاسارگاد امکان قرارداد گروهی دارند. کارفرما میتواند اعضا را اضافه یا حذف کند و حق بیمه از حقوق کسر شود.

علاوه بر مزایا، محدودیتهای قانونی و قراردادی هم دارد. مهمترین محدودیتها شامل سقف سنی (مثلاً مجموع «سن + مدت قرارداد ≤ ۷۵»)، الزام به سلامت نسبی یا انجام آزمایشهای پزشکی، و استثنائات قانونی مثل خودکشی در دو سال اول، قتل توسط ذینفع، یا فوت در جنگ و فعالیت پرخطر است.

از طرفی، در مقررات جدید ۱۴۰۴ برخی شرکتها امکان ثبتنام بدون محدودیت سنی برای طرحهای خاص را فراهم کردهاند، هرچند پوششها در سنین بالا کمتر است. این موارد نشان میدهد بیمه عمر قراردادی دوطرفه است: هم آزادی انتخاب پوشش و مدت دارد و هم محدودیتهایی که باید شفاف برای بیمهگذار توضیح داده شود.

شرایط بیمه عمر و آتیه از نوزادی تا ۶۵ یا ۷۰ سالگی امکانپذیر است و بهترین زمان خرید، دوران کودکی یا جوانی است تا سود مرکب بیشتر ایجاد شود. بیمهگذاری پرسید قیمت بیمه عمر کودکان چقدر است؟ با ۱۰۰ هزار تومان ماهانه از بدو تولد، اندوخته حدود ۹۰ میلیون در ۲۰ سال ساخته میشود. این همان چیزی است که والدین در جستوجوی شرایط بیمه عمر برای بچه ها به دنبالش هستند. بهترین سن خرید زیر ۲۰ سال به خاطر سود مرکب و حق بیمه کمتر است.

شرایط بیمه عمر چیست؟ در بیشتر شرکتها برای سنین بالاتر یا مبالغ بالای پوشش، آزمایش پزشکی لازم است. سلامت نسبی شرط صدور بیمهنامه است. یکی از بیمهگذاران پرسید «من تالاسمی و ۳۵ ساله هستم؛ آیا میتوانم بیمه شوم؟» بله، برخی شرکتها بیمهنامه میدهند اما پوششها محدودتر است یا نیاز به بررسی پزشکی دارد. این همان دغدغه رایج بیماران خاص است.

شرایط بیمه عمر و تامین آتیه محدودیتهای قانونی دارد. در صورت خودکشی در دو سال اول، قتل توسط ذینفع یا فوت در جنگ و فعالیت پرخطر، تعهد بیمهگر محدود یا حذف میشود. بیمهگذاری پرسید در چه شرایطی بیمه عمر برای من بهتر است؟ زمانیکه فعالیت پرخطر (مثل شغل نظامی یا ورزش حرفهای) ندارید یا آن را به بیمه اعلام میکنید، چون در غیر این صورت ممکن است خسارت پرداخت نشود

مطابق با شرایط بیمه عمر و آتیه،نرخ و محاسبه در شرایط بیمه عمر و تامین آتیه بر پایه عوامل متعددی انجام میشود. سن، جنسیت و شغل از اصلیترین متغیرها هستند؛ هرچه سن ورود کمتر باشد، حقبیمه کمتر و اندوخته نهایی بیشتر خواهد بود. وضعیت سلامت و سابقه بیماریهای خانوادگی هم بر شرایط اثر میگذارند و ممکن است منجر به افزایش نرخ یا محدودیت در پوشش شوند.

| گروه سنی / شرایط بیمه عمر و آتیه | حقبیمه ماهانه | مدت قرارداد | سود تضمینی + مشارکتی | وام و نقدینگی | اندوخته تقریبی | پوششهای کلیدی |

|---|---|---|---|---|---|---|

| شرایط بیمه عمر فرزندان و کودک (۱ ساله) | 100 هزار تومان | 20 سال | ۱۶٪ → ۱۳٪ → ۱۰٪ + مشارکت | وام تا ۹۰٪ | ~۹۰–۱۰۰ میلیون | فوت طبیعی/حادثه + بیماریهای خاص |

| زن مجرد (۲۵ ساله) | 150هزار تومان (+۱۰٪ سالانه) | 20 سال | ۱۶٪ در ۲ سال اول، بعد حداقل ۱۰٪ | وام تا ۹۰٪ | ~۶۰–۹۰ میلیون | پوشش ازکارافتادگی + سرمایهگذاری بلندمدت |

| زن خانهدار (۴۰ ساله) | 200 هزار تومان | 15 سال | تضمینی ۱۳٪ + سود مشارکتی | وام ~۹۰٪ اندوخته بعد ۶ ماه | ~۷۰ میلیون | اندوخته + مستمری بازنشستگی |

| زن سرپرست خانوار (۴۵ ساله) | 300 هزار تومان | 20 سال | ۱۰–۱۳٪ + سود مرکب | وام فوری برای اجاره/شهریه | ~۱۵۰ میلیون | فوت حادثه (۲–۳ برابر) + معافیت مالیاتی |

| زن بالای ۶۵ سال | 500 هزار تومان | 5 سال | فقط پوشش فوت + اندوخته کوتاهمدت | وام محدود | ~۳۰–۴۰ میلیون | فوت طبیعی/حادثه، بدون اندوخته بزرگ |

| مرد مجرد (۳۰ ساله) | 200 هزار تومان | 20 سال | تضمینی ۱۰–۱۶٪ + سود مشارکتی | وام تا ۹۰٪ اندوخته | ~۱۰۰–۱۵۰ میلیون | فوت، بیماریهای خاص، اندوخته برای سرمایهگذاری |

از طرف دیگر، شرکتهای بیمه بر اساس جدول مرگومیر و امید به زندگی در ایران (۷۲ سال برای مردان و ۷۶ سال برای زنان) نرخها را تنظیم میکنند. محاسبات شامل حقبیمه پایه، سود تضمینی (۱۰–۱۶٪ طبق آییننامه ۶۸)، سود مشارکتی (۲–۵٪ متغیر)، و کارمزد نمایندگان است. در سال ۱۴۰۴ با توجه به تورم بالا، ارزش واقعی بیمه عمر بیشتر در مقایسه با سپرده بانکی یا طلا مشخص میشود، چون علاوه بر اندوخته، پوشش فوت و بیماری هم اضافه دارد.

سن، جنسیت و شغل سه عامل کلیدی در تعیین نرخ شرایط بیمه عمر و آتیه هستند. هرچه سن بالاتر باشد، حقبیمه بیشتر و مدت قرارداد کوتاهتر است. مشاغل پرخطر و مردان در برخی موارد نرخ بالاتری دارند. بیمهگذارای ۷۰ ساله پرسیده بود چه بیمهای برایم مناسب است؟ فقط طرحهای کوتاه مدت یا مستمری آنی امکانپذیر است. در مقابل، کودک یک ساله با همان مبلغ ماهانه اندوختهای ۹۰ میلیونی در ۲۰ سال میسازد.

در شرایط بیمه عمر و آتیه، سلامت فعلی و سابقه خانوادگی نقش مستقیم دارد. طبق فرم خسارت پاسارگاد، بیماریهای خاص (سرطان، سکته، پیوند اعضا) باید در فرم اعلام اولیه ثبت شوند و ارائه مدارک پزشکی الزامی است. این یعنی اگر فردی بیماری زمینهای دارد، یا حقبیمهاش بالاتر میرود یا پوشش محدود میشود. فرد ۳۵ ساله تالاسمی پرسیده بود بیمه پاسارگاد بازنشستگی دارد؟ بله، اما باید مدارک پزشکی بدهید و احتمالاً بخشی از پوشش بیماری خاص حذف یا حقبیمه بیشتر لحاظ میشود.

مطابق با شرایط بیمه عمر و آتیه، حقبیمه پایه بر اساس سن و سرمایه انتخابی محاسبه میشود. سود تضمینی طبق آییننامه ۶۸: دو سال اول ۱۶٪، سال سوم و چهارم ۱۳٪، از سال پنجم به بعد ۱۰٪ است. بیمهگذاری پرسید ماهیانه چقدر برای پسرم واریز کنم؟ حتی با ۱۰۰ هزار تومان، اندوختهای ~۹۰ میلیون در ۲۰ سال میسازد. این همان سود تضمینی است که در برابر تورم ۴۰٪ مزیت بزرگی محسوب میشود

علاوه بر سود تضمینی، بیمهگذاران از سود مشارکتی هم بهرهمند میشوند؛ این سود بسته به عملکرد شرکت متغیر است. کارمزد نمایندگان معمولاً در سالهای اول از حقبیمه کسر میشود. برخی بیمهگذاران گلایه داشتند که چرا سود مشارکت ندیدند؟ دلیل آن شفاف نبودن عملکرد شرکت است. بنابراین قبل از خرید، بررسی کنید که شرکت چه میزان سود مشارکتی سالهای قبل را پرداخت کرده است. سود مشارکتی میتواند اندوخته را ۱۰–۳۰٪ بالاتر از پیشبینی اولیه برساند.

در محاسبه شرایط بیمه عمر و تامین آتیه در سال ۱۴۰۴، علاوه بر سود تضمینی، تورم بالای ۴۰٪ و رشد طلا و ارز لحاظ میشود. بیمه عمر با سود قطعی ۱۰–۱۷٪ و وام فوری ۹۰٪ اندوخته، نسبت به طلا و بورس امنتر است. اگر فردی در سال ۱۴۰۴ ماهانه ۳۰۰ هزار تومان پرداخت کند، بعد از ۲۰ سال با سود مرکب اندوختهای بالای ۱۵۰ میلیون خواهد داشت. بیمهگذاری پرسیده بود بعد از ۱۰ سال حقوق بازنشستگی چقدر میشه؟ این محاسبه نشان میدهد سرمایهگذاری بلندمدت مزیت واقعی دارد.

شرایط بیمه عمر و آتیه علاوه بر پسانداز، پوشش فوت، بیماریهای خاص و وام بدون ضامن ارائه میدهد. بانک و صندوقهای سرمایهگذاری فقط سود مالی میدهند و طلا صرفاً دارایی پرنوسان است. 10 میلیون کجا بزارم تا هم سود بگیرم هم خانوادهام حمایت شوند؟ بیمه عمر بهترین گزینه است چون اندوخته تضمینی + پوشش فوت فوری دارد؛ چیزی که طلا و بانک ارائه نمیکنند.

اگر به دنبال آیندهای مطمئن هستید، شرایط بیمه عمر و آتیه را از دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) بررسی کنید؛ با سود تضمینی ۱۰–۱۶٪ و پوشش بیماریهای خاص، بهترین سرمایهگذاری را تجربه کنید.

برای تماس، در ساعات اداری با شماره های زیر تماس بگیرید و یا از واتس اپ اقدام کنید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

مقایسه مطابق با شرایط بیمه عمر و آتیه با سایر گزینهها نشان میدهد که شرایط بیمه عمر و آتیه علاوه بر سود تضمینی و مشارکتی، پوشش فوت و بیماریهای خاص هم ارائه میدهد. درحالیکه بانک فقط سود ثابت میدهد و طلا پرنوسان است، شرایط بیمه عمر و تامین آتیه امکان دریافت وام فوری و اندوخته بلندمدت را فراهم میکند. به بیان ساده، بیمه عمر و تأمین اتیه انتخابی ترکیبی است که هم امنیت مالی دارد و هم پوشش بیمهای؛ چیزی فراتر از سرمایهگذاری صرف. پس شناخت دقیق شرایط بیمه ی عمر کمک میکند بهترین تصمیم را بین بانک، طلا و بیمه بگیرید.

| شرایط بیمه عمر و آتی | بیمه عمر و آتیه | بیمه زنان خانهدار تأمین اجتماعی | سپرده بانکی | طلا و ارز |

|---|---|---|---|---|

| سود و بازدهی | تضمینی ۱۰–۱۷٪ + سود مشارکتی | مستمری بر پایه حداقل حقوق | ۱۸–۲۳٪ ثابت (کمتر از تورم) | رشد ۶۹–۱۳۶٪ در یک سال (پرنوسان) |

| نقدشوندگی | وام فوری تا ۹۰٪ اندوخته از ماه ششم | فقط بعد از بازنشستگی | برداشت سریع | نقدشوندگی سریع اما با ریسک شدید |

| پوشش بیمهای | فوت، بیماریهای خاص، ازکارافتادگی، هزینه حادثه | فقط بازنشستگی و درمان پایه | ندارد | ندارد |

| شرایط سنی | از ۱۵ روزگی تا ۶۵–۷۰ سال | ۱۸ تا ۵۰ سال | ندارد | ندارد |

| مزیت ویژه | اندوخته چندصد میلیونی، معافیت مالیاتی | مستمری پایه بعد از ۲۰ سال سابقه | نقدشوندگی سریع | پوشش تورم کوتاهمدت |

| محدودیتها | الزام پرداخت منظم | شرط سابقه و سن | سود کمتر از تورم | ریسک حباب و سقوط بازار |

شرایط خرید بیمه عمر و آتیه شامل تکمیل فرمهای رسمی، پرسشنامه سلامت و ارائه مدارک هویتی است. صدور بیمهنامه تنها پس از بررسی وضعیت سلامت و پرداخت اولین قسط امکانپذیر است. این فرآیند هم بهصورت حضوری در شعب و نمایندگیها و هم بهصورت آنلاین در سایت رسمی شرکتها انجام میشود. بیمه عمر را از کجا بخرم؟ از نمایندگان رسمی پاسارگاد با ارائه کارت ملی و شناسنامه یا به صورت آنلاین در سامانه شرکت. در هر دو حالت، پرکردن فرم سلامت ضروری است و بدون آن بیمه صادر نخواهد شد.

شرایط وام بیمه عمر و تامین آتیه به بیمهگذاران اجازه میدهد پس از شش ماه از شروع قرارداد، تا ۹۰٪ ارزش بازخریدی بیمهنامه را وام بگیرند. این وام بدون نیاز به ضامن یا وثیقه پرداخت میشود و بازپرداخت آن در اقساط ۱۲ تا ۲۴ ماهه انجام میگیرد. نرخ بهره معمولاً کمتر از وامهای بانکی است و بازپرداخت اقساط بهطور مستقیم از اندوخته بیمه مدیریت میشود. میتوانم برای خرید خانه از بیمه عمر وام بگیرم؟بله، اگر اندوخته شما ۱۰۰ میلیون تومان باشد، تا ۹۰ میلیون تومان وام فوری پرداخت میشود. این مزیت در شرایط تورمی، قدرت نقدینگی بالایی برای خانوادهها فراهم میکند.

مطابق با شرایط بیمه عمر و آتیه،شرایط بازخرید بیمه عمر و تامین آتیه به بیمهگذار اجازه میدهد بعد از ۶ ماه قرارداد، اندوخته خود را نقد کند. طبق فرم بازخرید پاسارگاد ۱۴۰۲، این کار تنها با ارائه اصل بیمهنامه، کارت ملی و شماره شبا امکانپذیر است. بازخرید به معنی پایان پوششهاست؛ یعنی سرمایه فوت، بیماریهای خاص و امکان دریافت وام همگی لغو میشوند. 8 سال بیمه عمر دارم؛ فسخ کنم یا ادامه؟ پاسخ این است که بازخرید نقدی، مبلغی قابل برداشت فوری به شما میدهد، اما ادامه قرارداد باعث رشد سود مرکب و ایجاد اندوخته چندبرابری در سالهای بعد خواهد شد.

مطابق با شرایط بیمه عمر و آتیه، بازخرید یعنی فسخ زودتر از موعد و دریافت ارزش بازخریدی (حقبیمههای پرداختی + سود تضمینی و مشارکت − هزینههای اداری، کارمزد و پوششها).

مطابق با شرایط بیمه عمر و آتیه، بازخرید در ۵ سال اول معمولاً به ضرر است چون اندوخته هنوز سودده نشده و هزینهها بالاست. بهترین زمان بازخرید پس از ۱۰ تا ۱۵ سال است که اندوخته رشد کرده و سود تضمینی و مشارکت اضافه شده است. اگر نیاز فوری به نقدینگی دارید، بهجای فسخ، وام بیمه عمر از محل اندوخته بگیرید.

مطابق با شرایط بیمه عمر و آتیه، شرایط بازنشستگی بیمه عمر و تامین آتیه این امکان را میدهد که اندوخته نهایی در پایان قرارداد به صورت یکجا یا مستمری مادامالعمر/مدتدار پرداخت شود. این ویژگی بیمه عمر را به صندوق بازنشستگی شخصی تبدیل میکند که هم انعطافپذیر است و هم پوشش فوت و بیماریها همچنان فعال میماند. آیا بیمه عمر بازنشستگی دارد؟ بله؛ میتوانید اندوخته خود را به مستمری ماهانه تبدیل کنید، مثلاً دریافت ۱۰ میلیون تومان ماهانه تا پایان عمر یا برای دوره ۱۰ یا ۲۰ ساله. این انتخاب بستگی به نیاز فرد دارد و در فرم الحاقیه ثبت میشود.

مطابق با شرایط بیمه عمر و آتیه، شرایط فسخ قرارداد بیمه عمر بر اساس فرم ابطال مصوب 1404 به این صورت است که بیمهگذار با ارائه اصل بیمهنامه، کارت ملی و تکمیل فرم کتبی میتواند قرارداد را پایان دهد. در این حالت، اندوخته بازخریدی محاسبه و به شماره شبای فرد واریز میشود. فسخ به معنای لغو کلیه پوششهاست و از همان روز درخواست، بیمهنامه معتبر نخواهد بود. اگر مهاجرت کنم، تکلیف بیمه عمرم چیست؟ در این شرایط باید فرم ابطال را پر کنید و اصل بیمهنامه را به شرکت برگردانید. پس از بررسی، مبلغ اندوختهتان بدون پوششهای آتی به حسابتان منتقل خواهد شد.

در نهایت، انتخاب شرایط بیمه عمر و آتیه به شما امکان میدهد علاوه بر سرمایهگذاری مطمئن، از پوششهای مالی و درمانی برخوردار شوید. با استفاده از شرایط بیمه عمر و تامین آتیه میتوانید در هر سنی اندوختهسازی کنید، وام فوری بگیرید و آینده خانوادهتان را تضمین کنید. فراموش نکنید که شرایط بیمه عمر و تأمین اتیه در بازنشستگی، بازخرید یا حتی مستمری بهترین پشتوانه مالی است. بهطور خلاصه، شناخت دقیق شرایط بیمه عمر و استفاده هوشمندانه از آن، راهی مطمئن برای آرامش مالی در آینده است. ما در دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) به شما میگوییم که چگونه بهترین انتخاب را داشته باشید.