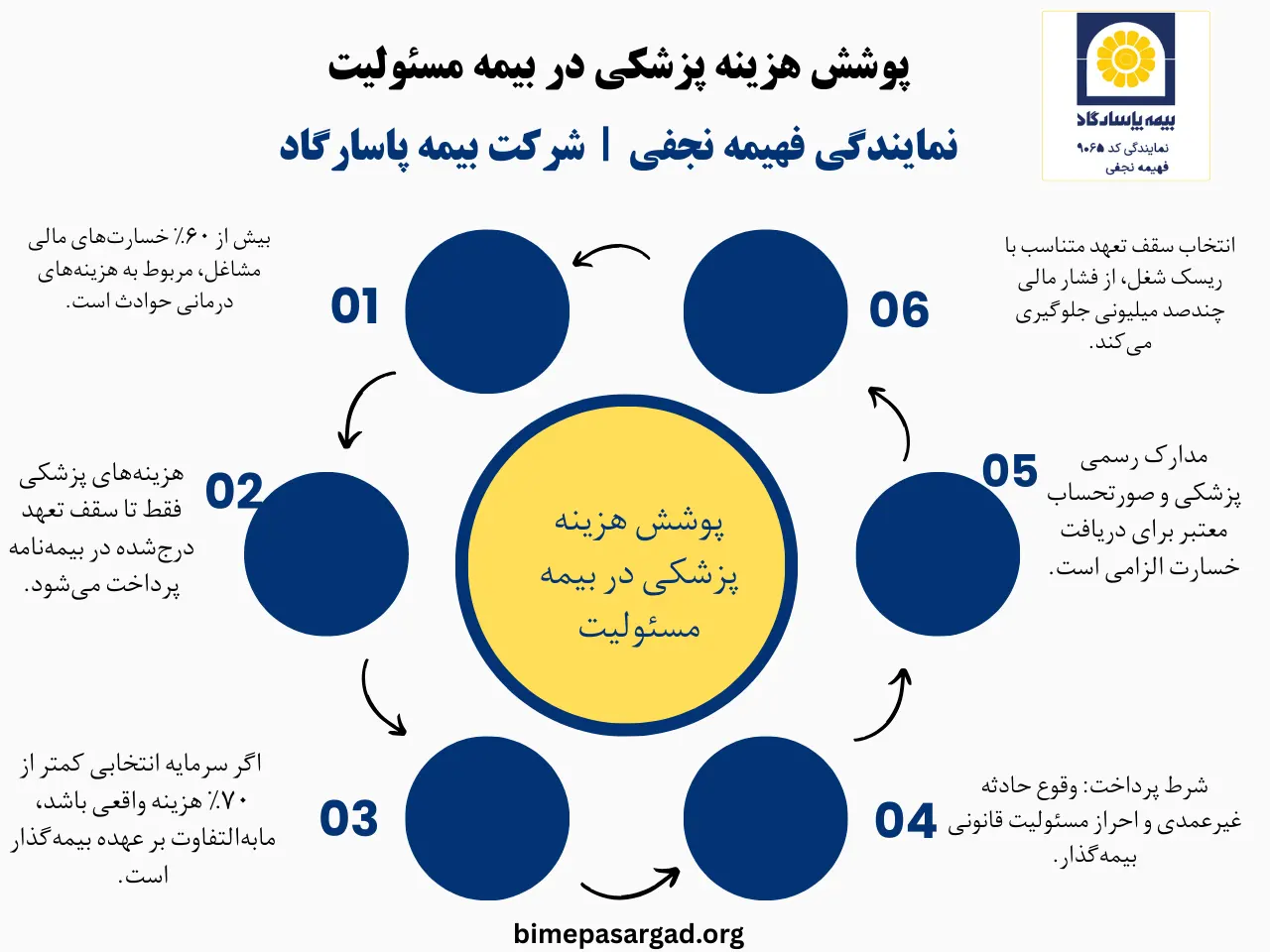

در بسیاری از مشاغل، بیش از ۶۰٪ خسارتهای مالی ناشی از حوادث کاری مربوط به هزینههای درمانی است؛ هزینه هایی که گاهی در یک حادثه ساده به چند صد میلیون تومان میرسد و در موارد شدید حتی از مرز میلیاردها تومان عبور میکند. تنها یک بستری ۳ تا ۷ روزه در بخش ویژه میتواند بخش بزرگی از نقدینگی یک کسب وکار را تحت تأثیر قرار دهد. به همین دلیل آگاهی از حدود تعهدات بیمه اهمیت ۱۰۰٪ حیاتی دارد. پوشش جبران هزینه های پزشکی در بیمه مسئولیت تا سقف درج شده در قرارداد مثلاً به ازای هر نفر و هر حادثه پرداخت میشود و اگر سرمایه انتخابی کمتر از ۷۰٪ هزینه واقعی باشد، مابه التفاوت بر عهده بیمه گذار خواهد بود. در این مقاله به صورت دقیق بررسی میکنیم چه هزینههایی تا ۱۰۰٪ قابل جبران است و چه محدودیتهایی اعمال میشود.

پوشش هزینه پزشکی در بیمه مسئولیت چیست و شامل چه مواردی میشود؟

پوشش هزینه پزشکی در بیمه مسئولیت به جبران مخارج درمانی اشخاص ثالثی اشاره دارد که در اثر فعالیت حرفه ای یا شغلی بیمه گذار دچار آسیب بدنی میشوند. این پوشش معمولاً شامل هزینه های اورژانس، بستری، جراحی، دارو، خدمات پاراکلینیکی، فیزیوتراپی و در برخی بیمه نامهها حتی هزینههای توانبخشی است. نکته مهم این است که پرداخت این هزینهها تا سقف تعهد مندرج در بیمه نامه انجام میشود و میزان آن به نوع فعالیت، سطح ریسک و سرمایه انتخابی بستگی دارد.

در بسیاری از پروندهها، پیش از تعیین دیه یا رأی نهایی دادگاه، پرداخت هزینه پزشکی بیمه مسئولیت میتواند از تحمیل فشار مالی سنگین به کارفرما یا متخصص جلوگیری کند. بنابراین انتخاب سقف تعهد مناسب و بررسی دقیق شرایط بیمه نامه اهمیت بالایی دارد.

خدمات

شرح دقیق خدمات تحت پوشش

شرایط و الزامات پرداخت

محدودیتها و نکات تخصصی

خدمات فوریتهای پزشکی

اعزام آمبولانس، اقدامات اولیه احیا، تثبیت وضعیت مصدوم در محل حادثه

ارائه گزارش حادثه و تأیید ارتباط مستقیم آسیب با فعالیت بیمهگذار

فقط در صورت وقوع حادثه ناگهانی و غیرعمدی قابل پرداخت است

هزینههای بستری عمومی

اقامت در بخش عمومی بیمارستان، مراقبتهای پرستاری، خدمات پایه درمانی

ارائه مدارک بیمارستانی و صورتحساب رسمی

پرداخت تا سقف تعهد روزانه یا کلی مندرج در بیمهنامه

بستری در بخشهای ویژه (ICU/CCU)

مراقبتهای ویژه، تجهیزات حیاتی، نظارت تخصصی

تأیید پزشک معالج و گزارش پزشکی قانونی در موارد شدید

ترمیم، جراحی یا جایگزینی دندان آسیبدیده در اثر حادثه

گزارش پزشک مبنی بر ارتباط آسیب با حادثه

معمولاً دارای سقف جداگانه و محدود است

پروتز و وسایل کمکی پزشکی

اندام مصنوعی، وسایل کمکی حرکتی موقت یا دائم

تأیید ضرورت پزشکی و ارائه فاکتور رسمی

در برخی بیمهنامهها سقف سرمایه مستقل دارد

خدمات پرستاری در منزل

مراقبت تخصصی پس از ترخیص از بیمارستان

تجویز پزشک و قرارداد رسمی خدمات پرستاری

معمولاً محدود به مدت زمان مشخص

انتقال بین مراکز درمانی

انتقال بیمار به مرکز مجهزتر برای ادامه درمان

تأیید ضرورت انتقال توسط پزشک

باید ارتباط مستقیم با شدت آسیب داشته باشد

خدمات سرپایی و پانسمان

مراجعات درمانی کوتاه مدت، تعویض پانسمان، بخیه

مدارک درمانی معتبر

فقط در چارچوب حادثه تحت پوشش است

هزینههای پزشکی منتهی به فوت

کلیه هزینههای درمانی انجامشده پیش از فوت مصدوم

مستندات بیمارستانی و رأی مراجع ذیصلاح

جدا از دیه بررسی و تا سقف تعهد پرداخت میشود

بیمه مسئولیت چه هزینههای پزشکی را جبران میکند؟

در صورتی که بر اثر فعالیت حرفه ای یا شغلی بیمه گذار، شخص ثالثی دچار آسیب بدنی شود و مسئولیت او طبق نظر مراجع قانونی احراز گردد، بیمه مسئولیت متعهد به جبران هزینه های درمانی مرتبط با حادثه خواهد بود. این هزینهها از لحظه بروز حادثه آغاز میشود و میتواند شامل خدمات اورژانسی، بستری، جراحی، دارو و سایر اقدامات درمانی ضروری باشد. نکته مهم آن است که تمامی مخارج باید مستقیماً ناشی از همان حادثه بوده و با مدارک معتبر پزشکی مستند شوند. میزان پرداخت نیز تا سقف تعهد درج شده در بیمه نامه انجام میگیرد. آگاهی دقیق از جزئیات پوشش هزینه درمان در بیمه مسئولیت به بیمه گذار کمک میکند تا در زمان حادثه با اطمینان بیشتری از حمایت مالی بیمه بهره مند شود.

خدمات اورژانس و انتقال مصدوم به مرکز درمانی

هزینه بستری در بیمارستان و مراقبتهای عمومی یا ویژه

هزینه جراحیهای ناشی از حادثه

دارو و تجهیزات مصرفی تجویز شده توسط پزشک

آزمایشها و خدمات تصویربرداری تشخیصی

جلسات فیزیوتراپی و توانبخشی مرتبط با آسیب

ویزیت پزشکان عمومی و متخصص

هزینههای درمانی انجام شده پیش از صدور رأی نهایی مراجع قضایی

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

سقف پوشش هزینه درمان در بیمه مسئولیت چگونه تعیین میشود؟

تعیین سقف پوشش هزینه پزشکی در بیمه مسئولیت به میزان خطر فعالیت شغلی، نوع پروژه یا محیط کار، تعداد افراد در معرض آسیب و سوابق خسارت گذشته بستگی دارد. بیمهگر هنگام ارزیابی ریسک، برای هر نفر آسیب دیده و همچنین برای مجموع خسارتهای یک دوره بیمه، حد مشخصی از تعهد مالی را تعیین میکند. این مبلغ باید متناسب با واقعیت هزینههای درمانی روز، از جمله جراحیهای تخصصی و بستری در بخشهای ویژه انتخاب شود. در عمل، جبران هزینه درمان در بیمه مسئولیت تنها تا سقف درج شده در بیمه نامه انجام میشود و در صورت انتخاب سرمایه پایین، مابهالتفاوت هزینهها بر عهده بیمه گذار خواهد بود. بنابراین بررسی دقیق سطح ریسک و انتخاب سقف تعهد متناسب، از بروز فشار مالی سنگین در زمان حادثه جلوگیری میکند.

میزان پرریسک بودن فعالیت یا پروژه

تعداد کارگران یا اشخاص در معرض خطر

هزینههای درمانی رایج در سال جاری

سابقه خسارتهای قبلی بیمه گذار

بودجه و توان مالی برای پرداخت حق بیمه بیشتر

اگر پوشش هزینههای پزشکی در بیمه مسئولیت تهیه نشود چه پیامدهایی برای مشاغل دارد؟

اگر یک کسبوکار پوشش جبران هزینههای پزشکی در بیمه مسئولیت را تهیه نکند، در صورت وقوع حتی یک حادثه ساده، تمام هزینههای درمانی اشخاص ثالث مستقیماً بر عهده خود مجموعه خواهد بود. با توجه به اینکه بیش از ۶۰٪ خسارتهای مالی ناشی از حوادث کاری مربوط به هزینههای درمان است و یک بستری چندروزه در ICU میتواند صدها میلیون تومان هزینه ایجاد کند، نبود این پوشش میتواند جریان نقدینگی، اعتبار حرفهای و حتی بقای مالی کسبوکار را بهطور جدی تهدید کند.

فشار مستقیم بر نقدینگی: پرداخت فوری هزینههای بستری، جراحی و دارو بدون حمایت بیمه

افزایش ریسک ورشکستگی: در حوادث شدید با هزینههای میلیاردی

تشدید دعاوی حقوقی: احتمال شکایت و مطالبه خسارت سنگین توسط زیاندیده

آسیب به اعتبار برند: کاهش اعتماد مشتریان و شرکای تجاری

مسئولیت شخصی مدیران: در برخی موارد امکان توقیف اموال شخصی

توقف فعالیت پروژه یا کسبوکار: به دلیل ناتوانی در جبران خسارت سریع

در بسیاری از مشاغل پرریسک مانند پروژههای ساختمانی، مراکز درمانی، نمایشگاهها، آسانسورها یا فضاهای عمومی، نبود این پوشش میتواند یک حادثه محدود را به بحران مالی جدی تبدیل کند.

پوشش هزینه پزشکی در بیمههای مسئولیت دارندگان یا سرویسکار آسانسور

در انواع بیمه مسئولیت دارندگان یا سرویسکار آسانسور، پوشش جبران هزینههای پزشکی به این معناست که اگر در اثر حادثهای مرتبط با آسانسور، فردی دچار آسیب شود، هزینههای درمانی او برای هر نفر در هر حادثه تا سقف مشخصشده در بیمهنامه پرداخت میشود. علاوه بر آن، مجموع هزینههای پزشکی پرداختی در طول مدت اعتبار بیمهنامه نیز دارای سقف سالانه است تا ریسک مالی مالک یا شرکت سرویسکار مدیریت شود. این پوششها کمک میکند در صورت بروز حادثه در ساختمانهای مسکونی، اداری یا تجاری، مسئولیت مالی ناشی از درمان مصدومان بدون فشار مستقیم بر دارنده یا سرویسکار آسانسور جبران گردد و روند رسیدگی قانونی نیز سریعتر و حرفهایتر انجام شود.

پوشش هزینه پزشکی در بیمه مسئولیت مدنی مهندس ناظر و مجری پروژه ساختمانی

در بیمه مسئولیت مدنی مهندس ناظر و مجری پروژه ساختمانی، پوشش جبران هزینههای پزشکی بهگونهای طراحی شده که اگر در جریان اجرای پروژه حادثهای برای کارگران، عوامل اجرایی یا اشخاص ثالث رخ دهد، هزینههای درمانی هر فرد آسیبدیده در هر حادثه بهصورت جداگانه تا سقف تعهد مشخص پرداخت میشود. علاوه بر آن، مجموع هزینههای پزشکی پرداختی در طول مدت اعتبار بیمهنامه نیز تحت پوشش قرار دارد؛ یعنی اگر در بازه یکساله بیمه چند حادثه رخ دهد، شرکت بیمه تا سقف تعهد کل سال، هزینههای درمان را جبران میکند. این پوشش برای مهندس ناظر و مجری، یک پشتوانه مالی جدی ایجاد میکند تا در صورت بروز حادثه، بدون نگرانی از فشار هزینههای درمانی سنگین، بتوانند مسئولیت قانونی خود را مدیریت کنند و از تبعات مالی غیرمنتظره در امان بمانند.

بیمه مسئولیت مدنی مسئول فنی مراکز بهداشتی درمانی پوششی تخصصی برای مدیران و مسئولان فنی مراکز درمانی، آزمایشگاهها، کلینیکها و مراکز پاراکلینیکی است که در صورت بروز خطا، قصور یا حادثه مرتبط با فعالیت حرفهای، از آنها در برابر ادعاهای مالی بیماران حمایت میکند. این بیمه شامل جبران هزینههای پزشکی برای هر نفر در هر حادثه (مانند هزینه بستری، جراحی، دارو و خدمات درمانی) بوده و همچنین جبران هزینههای پزشکی در طول مدت بیمهنامه را تا سقف تعهدات تعیینشده پوشش میدهد؛ به این معنا که اگر در بازه اعتبار بیمهنامه چندین ادعا مطرح شود، مجموع خسارتهای پرداختی طبق سقف کل تعهد سالانه تسویه خواهد شد.

پوشش هزینه پزشکی در بیمه مسئولیت مدنی مدیران

بیمه مسئولیت مدنی مدیران برای مجموعههای تجاری، اداری، مسکونی و خدماتی طراحی شده تا مدیر یا هیئتمدیره را در برابر خسارات واردشده به اشخاص ثالث پوشش دهد؛ اما در میان پوششها، بخش هزینههای پزشکی اهمیت ویژهای دارد. این پوشش زمانی فعال میشود که در اثر قصور یا سهلانگاری احتمالی مدیر، فردی دچار آسیب جسمی شود؛ در این حالت بیمهنامه هزینههای درمانی شامل ویزیت، دارو، جراحی، بستری و حتی خدمات توانبخشی را تا سقف تعهد جبران میکند. برای مثال در رستوران، هتل، مجتمع مسکونی، مرکز آموزشی یا استخر، اگر مراجعهکننده دچار حادثه شود، پرداخت فوری هزینههای پزشکی از بروز تنش حقوقی، شکایت و آسیب اعتباری جلوگیری میکند و برای مدیران آرامش خاطر و مدیریت ریسک حرفهای ایجاد میکند.

پوشش هزینه پزشکی در بیمه مسئولیت مدنی تولیدکنندگان محصول

در بیمه مسئولیت مدنی تولیدکنندگان محصول، پوشش هزینه پزشکی به این معناست که اگر استفاده از محصول شما باعث بروز آسیب بدنی برای مصرفکننده شود، شرکت بیمه هزینههای درمانی هر فرد آسیبدیده را در هر حادثه جبران میکند و این تعهد میتواند در طول مدت اعتبار بیمهنامه نیز تکرار شود. برای مثال اگر یک شرکت تولید مواد غذایی یا لوازم صنعتی به دلیل نقص احتمالی محصول با ادعای خسارت پزشکی روبهرو شود، بیمه هزینههای ویزیت، بستری، جراحی یا سایر خدمات درمانی را تا سقف تعهدات مندرج در بیمهنامه پرداخت میکند؛ موضوعی که از فشار مالی سنگین و آسیب به اعتبار کسبوکار جلوگیری میکند.

پوشش هزینه پزشکی در بیمه مسئولیت برگزارکنندگان نمایشگاه

بیمه مسئولیت برگزارکنندگان نمایشگاه پوششی کاربردی برای مدیریت ریسک رویدادهاست که شامل جبران هزینههای پزشکی برای هر نفر در هر حادثه و همچنین جبران هزینههای پزشکی در طول مدت بیمهنامه میشود. این بیمه در صورتی فعال میشود که بازدیدکنندگان، غرفهداران یا عوامل اجرایی در محل نمایشگاه دچار حادثه شوند؛ در نتیجه هزینههای درمانی آنها تا سقف تعهد مشخصشده پرداخت خواهد شد. برای مثال اگر در جریان برگزاری نمایشگاه فردی بهدلیل لغزش روی کف سالن آسیب ببیند، هزینههای درمان سرپایی یا بستری او طبق شرایط بیمهنامه جبران میشود و برگزارکننده از پرداخت مستقیم خسارتهای پیشبینینشده مصون میماند.

پوشش هزینه پزشکی در بیمه مسئولیت مدنی در مقابل اشخاص ثالث

بیمه مسئولیت مدنی در مقابل اشخاص ثالث پوششی است که اگر در اثر فعالیت شما، به اشخاص خارج از مجموعه (مشتری، رهگذر، همسایه یا هر فرد غیرمرتبط با کسبوکار) خسارت جانی وارد شود، هزینههای درمانی آنها را جبران میکند. این جبران شامل پرداخت هزینههای پزشکی هر نفر در هر حادثه و همچنین مجموع هزینههای درمانی در طول مدت اعتبار بیمهنامه است؛ یعنی اگر چند حادثه در طول سال رخ دهد، تا سقف تعهد درجشده، خسارتها پرداخت میشود و از تحمیل هزینههای سنگین و دعاوی حقوقی به شما جلوگیری میکند.

پوشش هزینه پزشکی در بیمه مسئولیت صاحب ماشین آلات در مقابل اشخاص ثالث

بیمه مسئولیت صاحب ماشینآلات در مقابل اشخاص ثالث پوششی است که اگر در حین کار با دستگاهها و تجهیزات صنعتی، به افراد خارج از مجموعه (مانند رهگذران، مشتریان یا پیمانکاران) خسارت جانی وارد شود، هزینههای مربوط را جبران میکند. این بیمه شامل جبران هزینههای پزشکی برای هر نفر در هر حادثه و همچنین پرداخت هزینههای درمانی در طول مدت اعتبار بیمهنامه است؛ یعنی اگر فرد آسیبدیده نیاز به درمانهای تکمیلی یا پیگیری پزشکی داشته باشد، هزینهها تا سقف تعهدات درجشده پوشش داده میشود و از تحمیل خسارت مالی سنگین به صاحب ماشینآلات جلوگیری میکند.

پوشش هزینه پزشکی در بیمه مسئولیت نصب و نگهداری تابلوهای تبلیغاتی در مقابل اشخاص ثالث

بیمه مسئولیت نصب و نگهداری تابلوهای تبلیغاتی در مقابل اشخاص ثالث پوششی است که اگر در حین نصب، تعمیر یا سرویس تابلوهای شهری و ساختمانی حادثهای رخ دهد و به عابران یا اموال اطراف خسارت وارد شود، هزینهها را جبران میکند. در این بیمه، جبران هزینههای پزشکی برای هر نفر در هر حادثه تا سقف تعیینشده پرداخت میشود و همچنین مجموع هزینههای پزشکی پرداختی در طول مدت بیمهنامه نیز دارای سقف مشخصی است؛ بنابراین اگر مثلاً در زمان تعویض یک تابلو در معبر عمومی، قطعهای سقوط کرده و موجب آسیب بدنی رهگذری شود، هزینههای درمان او تا سقف تعهد هر نفر و در چارچوب سقف کل تعهد سالانه بیمهنامه قابل پرداخت خواهد بود.

تفاوت پوشش هزینه پزشکی در بیمه مسئولیت و بیمه درمان

پوشش هزینه پزشکی در بیمه مسئولیت با بیمه درمان از نظر ماهیت و مخاطب تفاوت اساسی دارد. بیمه درمان برای جبران هزینه های درمانی شخص بیمه شده طراحی شده و ارتباطی با مسئولیت حقوقی فرد در برابر دیگران ندارد. در مقابل، هزینههای پزشکی در بیمه مسئولیت زمانی پرداخت میشود که بر اثر فعالیت شغلی یا حرفه ای بیمه گذار، شخص ثالثی دچار آسیب شود و مسئولیت او طبق نظر مراجع ذیصلاح احراز گردد. بنابراین در بیمه مسئولیت، شرط اصلی پرداخت، وقوع حادثه و اثبات مسئولیت است؛ اما در بیمه درمان، صرف نیاز به خدمات درمانی کافی است. همچنین سقف تعهد، نحوه ارزیابی خسارت و فرآیند پرداخت در این دو نوع بیمه کاملاً متفاوت است و هرکدام کاربرد مشخص خود را دارند.

معیار مقایسه

بیمه مسئولیت

بیمه درمان

هدف اصلی

جبران خسارت اشخاص ثالث در صورت احراز مسئولیت بیمهگذار

جبران هزینههای درمانی شخص بیمهشده

ذینفع پرداخت

فرد آسیبدیده (شخص ثالث)

خود بیمهشده یا افراد تحت تکفل

شرط پرداخت

وقوع حادثه و اثبات مسئولیت قانونی

نیاز به درمان و ارائه مدارک پزشکی

نوع هزینههای قابل پرداخت

هزینههای درمان ناشی از حادثه مرتبط با فعالیت بیمهگذار

شرایط و محدودیتهای پرداخت هزینه پزشکی در بیمه مسئولیت

پرداخت هزینه های درمانی در بیمه مسئولیت منوط به تحقق چند شرط اساسی است. نخست آنکه حادثه باید در مدت اعتبار بیمه نامه رخ داده باشد و میان فعالیت بیمهگذار و آسیب واردشده رابطه مستقیم وجود داشته باشد. دوم، مسئولیت بیمه گذار باید طبق نظریه کارشناسی یا رأی مرجع ذیصلاح احراز شود. همچنین تمامی مدارک پزشکی، فاکتورها و گزارشهای درمانی باید رسمی و قابل استناد باشند. سقف تعهد درج شده در قرارداد نیز نقش تعیین کننده دارد؛ زیرا پوشش جبران هزینه های پزشکی در بیمه مسئولیت تنها تا همان میزان انجام میشود. از سوی دیگر، هزینههای غیرمرتبط با حادثه، درمانهای غیرضروری یا خسارتهای ناشی از عمد، تقلب یا تخلف از مقررات ایمنی معمولاً از تعهد بیمهگر خارج است؛ بنابراین مطالعه دقیق شرایط عمومی و خصوصی بیمه نامه در دفتر بیمه پاسارگاد اهمیت زیادی دارد.

سؤالات متداول

1_پوشش هزینه درمان در بیمه مسئولیت شامل چه نوع خدماتی میشود؟

پوشش هزینه درمان در بیمه مسئولیت معمولاً هزینههای اورژانس، بستری، جراحی، دارو و خدمات پاراکلینیکی مرتبط با حادثه را تا سقف تعهد جبران میکند.

2_ هزینههای پزشکی در بیمه مسئولیت تا چه زمانی قابل مطالبه است؟

هزینههای پزشکی در بیمه مسئولیت زمانی قابل پرداخت است که حادثه در مدت اعتبار بیمه رخ داده باشد و مسئولیت بیمه گذار احراز شود.

3_ جبران هزینه درمان در بیمه مسئولیت آیا شامل درمانهای بلندمدت هم میشود؟

جبران هزینه درمان در بیمه مسئولیت میتواند درمانهای تکمیلی و توانبخشی را نیز شامل شود، مشروط بر اینکه در تعهدات بیمه نامه پیش بینی شده باشد.

4_ شرایط پرداخت هزینه پزشکی در بیمه مسئولیت چیست و چه مدارکی لازم است؟

شرایط پرداخت هزینه پزشکی در بیمه مسئولیت شامل وقوع حادثه غیرعمدی، احراز مسئولیت و ارائه مدارک پزشکی معتبر و فاکتور رسمی است.

5_ تفاوت بیمه مسئولیت و هزینههای درمانی با بیمه درمان عادی چیست؟

بیمه مسئولیت و هزینه های درمانی مربوط به جبران خسارت اشخاص ثالث است، در حالی که بیمه درمان هزینه های شخصی بیمه شده را پوشش میدهد.