بیمه وانت پیکان یکی از مهمترین نیازهای صاحبان این خودرو است، زیرا پیکان وانت معمولاً برای حمل بار و کارهای روزانه استفاده میشود و در نتیجه ریسک حادثه و خسارت در آن بالاتر است. هنگام خرید بیمه، موضوعاتی مانند قیمت بیمه وانت پیکان، نوع بیمه، پوشش بیمه و نرخ بیمه وانت پیکان حائز اهمیت هستند. با آگاهی از این موارد، میتوان بهترین بیمه را با مناسبترین پوشش انتخاب و از هزینههای غیرمنتظره جلوگیری کرد. در این مقاله به برسی این موارد و هزینه بیمه وانت پیکان یکی از انواع بیمه وسایل نقلیه پاسارگاد پرداخته شده است.

قیمت بیمه پیکان وانت در سال ۱۴۰۴ چقدر است؟

قیمت بیمه وانت پیکان در سال ۱۴۰۴ بستگی به شرایط متعددی دارد و یک رقم ثابت نیست. عواملی مثل سال ساخت، کاربری وانت، عدم خسارت و پوشش مالی انتخابشده تأثیر زیادی روی هزینه نهایی دارند. برای تعیین دقیق نرخ بیمه وانت پیکان باید مشخصات وانت را در سامانه رسمی شرکت بیمه وارد کرد.

نرخ بیمه شخص ثالث پیکان وانت در سال ۱۴۰۴

برای بیمه وانت پیکان، نرخ بیمه شخص ثالث در سال ۱۴۰۴ بر اساس عوامل متفاوت تعیین میشود و هزینه آن متغییر است. اگرچه هزینه بیمه وانت پیکان رقم ثابتی ندارد که برای همه یکسان باشد، اما به طور کلی نرخ بیمه وانت پیکان که خودروی کاربری حمل بار بهشمار میرود، مقداری بالاتر از خودروهای معمولی سواری چهارسیلندر است. با پرداخت این نرخ، تحت پوشش خسارتهای جانی و مالی قرار میگیرید.

حق بیمه پایه در بیمه شخص ثالث وانت پیکان پاسارگاد

حق بیمه پایه ثالث وانت پیکان، بر اساس نرخ دیه کامل انسان در سال ۱۴۰۴ تعیین میشود و مبنای محاسبه تمام بیمهنامههای شخص ثالث است. بیمه مرکزی هر سال رقم دیه را اعلام کرده و شرکتهای بیمه از جمله پاسارگاد موظف به تبعیت از آن هستند. در سال ۱۴۰۴، دیه کامل در ماههای حرام ۲ میلیارد و ۱۳۳ میلیون تومان و در ماههای غیرحرام ۱ میلیارد و ۶۰۰ میلیون تومان اعلام شده است. این رقم پایه، همراه با عواملی مانند تعداد سیلندر، نوع کاربری، تخفیف عدم خسارت و نمرات منفی راننده، تعیینکننده مبلغ نهایی بیمه است.

مبنای اصلی نرخ: دیه کامل انسان در ماههای حرام (۲ میلیارد و ۱۳۳ میلیون تومان)

تفاوت با ماههای غیرحرام: حدود ۵۳۳ میلیون تومان کمتر در ماههای غیرحرام

دامنه نرخ پایه در سال ۱۴۰۳: بین ۴,۱۲۹,۰۰۰ تا ۶,۴۳۳,۰۰۰ تومان برای خودروهای سواری

تأثیر تعداد سیلندر: خودروهای با سیلندر بالاتر، حق بیمه بیشتر

تأثیر نوع کاربری: تاکسیها ۲۰٪، خودروهای آموزش رانندگی ۱۵٪ بالاتر از خودروهای شخصی

تخفیف عدم خسارت: تا سقف ۷۰٪ برای رانندگان بدون تصادف

افزایش بهدلیل نمرات منفی: حدود ۳۰٪

افزایش بهدلیل نداشتن معاینه فنی: حدود ۵٪

افزایش برای تخلفات حادثهساز: حدود ۳٪

نرخ خسارت بدنی پرداختی: بین ۲.۵٪ تا ۷٪ از مبلغ بیمه

هزینه بیمه بدنه پیکان وانت چقدر است؟

هزینه بیمه وانت پیکان عدد ثابت و مشخصی ندارد و بر اساس چند عامل محاسبه میشود. مثلاً قیمت بیمه پیکان وانت 87 با دیگر مدلهای این خودرو متفاوت بوده و سال تولید آن، تعیین کننده قیمت آن است. از سوی دیگر هرچه ارزش خودرو بالاتر باشد و پوششهای بیشتری انتخاب شود، هزینه بیمه وانت پیکان به عنوان یکی از انواع بیمه بدنه پاسارگاد وابسته به همان، افزایش پیدا میکند. در بیمههای بدنه، مبلغ نهایی پس از وارد کردن اطلاعات در سامانه شرکت بیمه موردنظر تعیین میشود.

تفاوت بیمه بدنه و شخص ثالث برای وانت پیکان

بیمه شخص ثالث پیکان وانت اجباری بوده و پوششدهنده خسارتهای وارد شده به دیگران است اما مسئولیتی در قبال خسارت وارد شده به خود خودرو ندارد. بیمه بدنه اختیاری است و خسارتهای وارد شده به خود وانت را پوشش میدهد. پرداخت هزینه بیمه ماشین پیکان وانت برای این خودرو که معمولاً ابزار کار و درآمد است، باعث میشود در صورت حادثه، هزینهای از سرمایه مالک کم نکند.

معیار

بیمه شخص ثالث پاسارگاد (وانت پیکان)

بیمه بدنه پاسارگاد (وانت پیکان)

ماهیت

اجباری برای تردد

اختیاری (توصیهشده برای ریسکهای مالی خودتان)

دامنه پوشش

خسارتهای جانی و مالی اشخاص ثالث + جانی راننده مقصر

خسارت به خود خودرو: تصادف، واژگونی، آتشسوزی، سرقت کلی/جزئی، بلایای طبیعی، شکست شیشه، پاشش مواد شیمیایی…

چه چیزی نمیپردازد

آسیبی که به بدنهی خود وانت شما وارد شود

دیه و خسارت اشخاص ثالث (بدون ثالث قابل پرداخت نیست)

نمونه سناریو پرداخت

برخورد با خودروی دیگر یا عابر؛ جبران دیه/هزینه درمان/خسارت مالی طرف مقابل

برخورد با دیوار یا جدول، سرقت قطعات، آتشسوزی موتور، خسارت اختلاف در کروکی

سقفها و تعهدات

بر پایه دیه ۱۴۰۴ و تعهد مالی انتخابی؛ قابلیت افزایش سقف مالی

بر پایه ارزش روز وانت + پوششهای تکمیلی انتخابی (نوسان قیمت، سرقت لوازم، بلایا…)

فرانشیز

ندارد (در بدنی/مالی ثالث)

دارد (طبق شرایط؛ حذف یا تعدیل با پوشش تکمیلی ممکن است)

عوامل اثرگذار بر قیمت

ظرفیت بار (وانت پیکان: تا ۱ تن)، نوع کاربری، سوابق خسارت یا نمره منفی، جریمه دیرکرد

ارزش روز خودرو، سال ساخت، پوششهای انتخابی، سوابق عدم خسارت، پرداخت نقدی یا اقساط

نکات ویژه بارکش

حمل مواد منفجره: +۵۰٪ / مواد سوختنی: +۲۵٪ روی حقبیمه

کارت خودرو، بیمهنامه قبلی (در صورت وجود)، کارشناسی یا بازدید اولیه سال اول

مناسب برای

حداقل الزام قانونی و محافظت از اشخاص ثالث

حفظ سرمایه خود خودرو و جلوگیری از خرجهای سنگین تعمیر یا سرقت

اگر فقط میخواهید الزام قانونی را رعایت کنید: شخص ثالثِ پایه کافی است. اگر خودرو ابزار کارتان است و توقف یعنی ضرر: شخص ثالث + بدنه اقتصادی را بگیرید. اگر بار یا مسیرهای پرریسک دارید: افزایش سقف مالی ثالث + بدنه با بلایای طبیعی و نوسان قیمت منطقیتر است. کارشناسان ارشد ما در نمایندگی بیمه فهیمه نجفی (کد9065) بیمه پاسارگاد آماده خدمات رسانی به شما هستند.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

عوامل مؤثر بر هزینه بیمه وانت پیکان

هزینه بیمه وانت پیکان به سه عامل اصلی بستگی دارد. یکی از این عوامل، سال ساخت و مدل خودرو است. مثلا قیمت بیمه پیکان وانت مدل 83 با قیمت بیمه پیکان وانت ۹۳ متفاوت است. نوع کاربری خودرو یکی دیگر از عوامل موثر بر قیمت بیمه وانت پیکان است و در آخر باید به تخفیف عدم خسارت اشاره کرد که هرچه تعداد سالهای بدون خسارت بیشتر باشد، حق بیمه پیکان وانت کمتر محاسبه میشود.

سال ساخت و مدل (۸۳ تا ۹۳ و ۱۴۰۴)

سال ساخت یکی از مهمترین عوامل تعیین هزینه بیمه وانت پیکان است و از این جهت قیمت بیمه وانت پیکان ۱۴۰۴ با هزینه بیمه وانت پیکان مدل 90 متفاوت است. مدلهای قدیمیتر، به دلیل فرسودگی قطعات، احتمال خرابی و تصادف، معمولاً حق بیمه بیشتری دارند و از این جهت حتی قیمت بیمه وانت پیکان مدل ۸۹ با قیمت بیمه شخص ثالث وانت پیکان سال ۹۷ هم متفاوت است. مدلهای جدیدتر یا خودروهای بازسازیشده و سالم، هزینه مناسبتری دارند.

نوع کاربری و بیمه رانندگان پیکان وانت

نوع استفاده از این خودرو نقش مهمی در تعیین قیمت بیمه ماشین وانت پیکان دارد. اگر خودرو برای کاربری حمل بار، پیک شهری یا انجام مأموریتهای روزانه استفاده شود، به دلیل تردد بیشتر و احتمال بروز حادثه، حق بیمه شخص ثالث پیکان وانت و بدنه آن، افزایش پیدا میکند. در مقابل، وانتهایی که استفاده شخصی دارند یا کمتر در رفتوآمدهای سنگین هستند، ریسک کمتری ایجاد میکنند و نرخ بیمه وانت پیکان پایینتری خواهند داشت.

تخفیف عدم خسارت در بیمه پیکان وانت

اگر طی سالهای قبلی از بیمه رانندگان پیکان وانت یا بیمه بدنه استفاده نشده باشد، هر سال درصدی تخفیف اضافه میشود و این کاهش به مرور میتواند تا حدود ۷۰٪ برسد. این تخفیف معمولاً در زمان فروش خودرو قابل انتقال به وانت دیگر یا خودروی سواری است. بنابراین رانندگانی که با دقت رانندگی میکنند و خسارتی ثبت نمیکنند، میتوانند هزینه بیمه وانت پیکان سالهای بعد را به شکل قابل توجهی کاهش دهند.

مقایسه قیمت بیمه پیکان وانت با سایر وانتها

وقتی بحث قیمت بیمه وانت پیکان است، لازم است بر این که این نرخ با وانتهای دیگر فرق دارد آگاه بود. برای مثال قیمت بیمه بدنه وانتهایی با ظرفیت بیشتر یا برند متفاوت، به دلیل کاربری سنگینتر، بیشتر است. همچنین نسبت به وانتهای تجاری بزرگتر، قیمت بیمه خودرو پیکان وانت به عنوان یکی از انواع بیمه بدنه بارکش پاسارگاد معمولاً بهصرفهتر است.

تفاوت نرخ بیمه وانت پیکان با نیسان و مزدا کارا

نرخ بیمه وانت پیکان معمولاً پایینتر از نیسان و مزدا کارا است، چون این وانت وزن کمتری دارد و به نسبت، باربری سبکتری انجام میدهد. در مقابل، نیسان و مزدا کارا به دلیل کاربری تجاری سنگینتر، تردد بیشتر و احتمال خسارت بالاتر، حق بیمه بالاتری دارند. به طور کلی، قیمت بیمه وانت پیکان در مقایسه با نیسان و کارا اقتصادیتر و مناسبتر است و برای بسیاری از مشاغل، گزینه مقرونبهصرفهتری محسوب میشود.

بررسی هزینه بیمه وانت پیکان مدل ۸۹، ۹۰ و ۹۳

در مقایسه هزینه بیمه وانت پیکان برای مدلهای ۱۳۸۹، ۱۳۹۰ و ۱۳۹۳، سال ساخت و ارزش روز خودرو عوامل بسیار مهمی هستند. قیمت بیمه وانت پیکان مدل ۸۹ معمولاً به دلیل فرسودگی بیشتر، نرخ بیمه بالاتری دارد. مدل ۹۰ کمی متعادلتر است، در حالیکه قیمت بیمه پیکان وانت 93 به دلیل ارزش بالاتر و وضعیت فنی بهتر، مناسبتر است. در زمان استعلام نرخ بیمه وانت پیکان، سیستم بیمه ارزش خودرو و تخفیف عدم خسارت را هم در نظر میگیرد، بنابراین ممکن است دو وانت هممدل نیز قیمت متفاوتی داشته باشند.

بیمه شخص ثالث پیکان وانت؛ پوششها و تعهدات

بیمه شخص ثالث برای پیکان وانت یک بیمهنامه اجباری است و بدون آن خودرو اجازه تردد قانونی ندارد. این بیمه وانت پیکان خسارتهایی را که در تصادف یا حادثه به دیگران وارد میشود پوشش میدهد. مزیت اصلی این بیمه، جلوگیری از پرداخت هزینههای سنگین در شرایط غیرمنتظره است و باعث آسوده خاطری راننده در استفاده از وانت میشود.

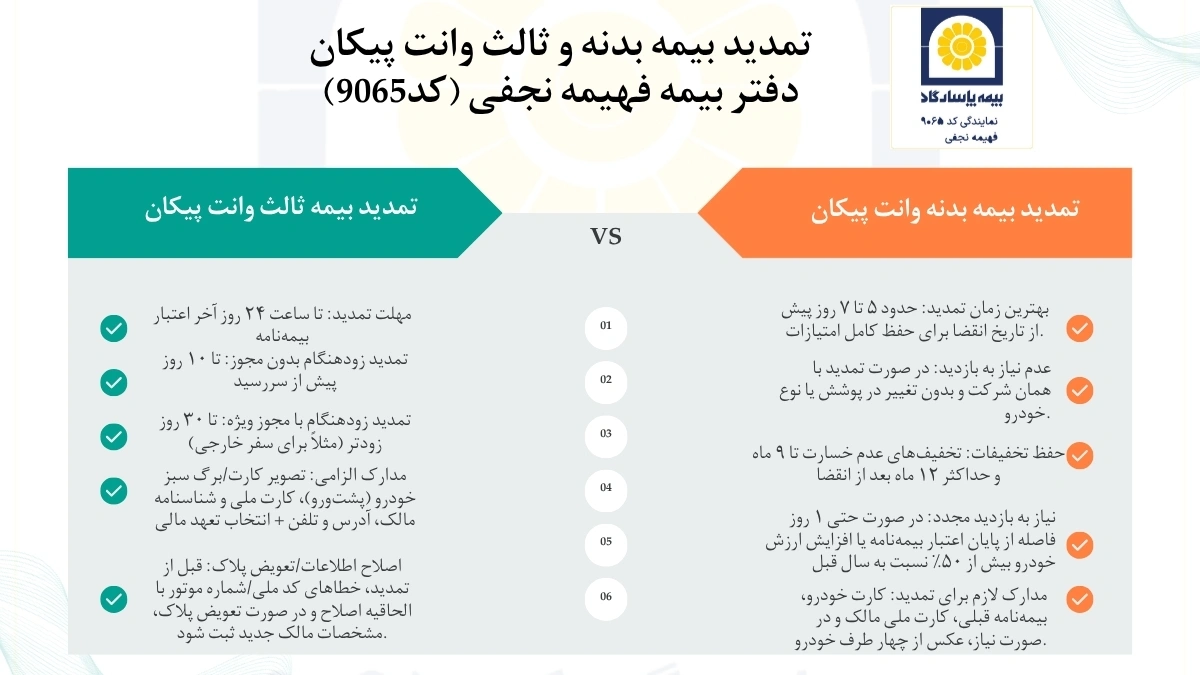

تمدید بیمه شخص ثالث وانت پیکان پاسارگاد

تمدید بهموقع، تخفیفها را حفظ میکند، جلوی جریمه روزانه و توقیف خودرو را میگیرد و پوشش قانونی را بیوقفه ادامه میدهد. بهترین زمان تمدید حدود یک هفته پیش از سررسید است و تمدید آنلاین از سایت bimepasargad.org تا ساعت ۲۴ همان روز پایان اعتبار انجام میشود. در تمدید بیمه شخص ثالث پاسارگاد، بیمه جدید بلافاصله پس از پایان قبلی فعال میشود و اگر زودتر تمدید کنید، در حالت رزرو تا زمان سررسید میماند.

مهلت تمدید: تا ساعت ۲۴ روز آخر اعتبار بیمهنامه.

تمدید زودهنگام بدون مجوز: تا ۱۰ روز پیش از سررسید.

تمدید زودهنگام با مجوز ویژه: تا ۳۰ روز زودتر (مثلاً برای سفر خارجی).

مدارک الزامی: تصویر کارت/برگ سبز خودرو (پشتورو)، کارت ملی و شناسنامه مالک، آدرس و تلفن + انتخاب تعهد مالی.

اصلاح اطلاعات/تعویض پلاک: قبل از تمدید، خطاهای کد ملی/شماره موتور با الحاقیه اصلاح و در صورت تعویض پلاک، مشخصات مالک جدید ثبت شود.

مدتها و هزینه کوتاهمدت: سهماهه و ششماهه تناسبی با یکساله نیستند؛ حدود ۳۵٪ برای ۳ماهه و ۶۰٪ برای ۶ماهه (معمولاً گرانتر از نسبت مدت).

ریسک افزایش هزینه در دو تمدید ۶ماهه: با تغییر سال و افزایش مبلغ دیه، تمدید دوم معمولاً گرانتر میشود؛ در مجموع از یکساله پرهزینهتر است.

اقساط: معمولاً ۵۰٪ نقد + مابقی در ۴ فقره چک صیادی یا ۱ چک تا ۱۲۰ روز؛ تأخیر در اقساط میتواند باعث تعلیق بیمهنامه شود.

جریمه دیرکرد روزانه: از روز اول تأخیر محاسبه میشود؛ فرمول کلّی:

نمونه مرجع برای سواری ۴ سیلندر ۱۴۰۴: حدود ۱۵,۴۴۱ تومان در روز (برای وانت پیکان عدد روزانه با حق بیمه پایه همان ردیف بارکش تا ۱ تن محاسبه میشود).

سقف جریمه: حداکثر تا حق بیمه پایه یکسال کامل.

بدون بخشودگی دائمی: اصولاً بخشش دیرکرد وجود ندارد؛ استثنا فقط در توقیف پارکینگ نیروی انتظامی یا سرقت خودرو با ارائه مجوز رفع توقیف/گزارش به بیمهگر.

عواقب عدم تمدید: توقیف خودرو و جریمه نقدی ۱۵۰,۰۰۰ تومان، عدم امکان خرید و فروش قانونی، عدم پرداخت خسارت پس از پایان اعتبار و نبود پوشش در حوادث فوتی.

میزان تعهدات جانی و مالی بیمه شخص ثالث پیکان وانت

در بیمه شخص ثالث پیکان وانت، شرکت بیمه مسئول جبران خسارتهایی است که در اثر حادثه به اشخاص ثالث وارد میشود. تعهدات جانی شامل هزینههای درمان، نقص عضو یا پرداخت دیه در صورت فوت است و تعهدات مالی نیز خسارت وارد شده به اموال دیگران مانند خودرو، موتورسیکلت یا املاک را پوشش میدهد.

نحوه محاسبه حق بیمه شخص ثالث پیکان وانت

حق بیمه شخص ثالث پیکان وانت بر اساس فرمول مشخصی تعیین نمیشود، اما با توجه به چند پارامتر مهم نظیر نرخ پایهای که بیمه مرکزی هر سال اعلام میکند، ضریب کاربری خودرو و تخفیف عدم خسارت راننده محاسبه میشوند. انتخاب سطح تعهد مالی نیز میتواند در کاهش یا افزایش هزینه هزینه بیمه وانت پیکان تاثیرگذار باشد.

بیمه بدنه پیکان وانت؛ چرا اهمیت دارد؟

به دلیل کاربرد وانت پیکان، این ماشین در مقایسه با خودروهای سواری بیشتر در معرض آسیب قرار میگیرد. بیمه بدنه باعث میشود در صورت حادثه، هزینه تعمیر یا جبران خسارت از سرمایه راننده پرداخت نشود. در نهایت، بیمه بدنه یک سپر مالی برای راننده است تا بتواند بدون نگرانی از آسیبهای احتمالی، از خودرو برای درآمدزایی استفاده کند.

تمدید بیمه بدنه وانت پیکان

تمدید بهموقع بیمه بدنه وانت پیکان، تضمینی است برای حفظ تخفیفها، جلوگیری از نیاز به بازدید مجدد و تداوم پوشش در برابر خسارتهای مالی. اگر بیمه بدنه منقضی شود، هیچ خسارتی برای دورهی وقفه پرداخت نمیشود. برای تمدید سریع، کافی است از درگاه رسمی بیمه پاسارگاد اقدام کنید تا تخفیف عدم خسارت سال گذشته بدون تغییر باقی بماند. در صورت تمدید بیمه بدنه پاسارگادبا همان شرکت و حفظ پوششها، نیازی به بازدید فنی مجدد نیست و تمدید در کمتر از یک روز انجام میشود.

بهترین زمان تمدید: حدود ۵ تا ۷ روز پیش از تاریخ انقضا برای حفظ کامل امتیازات.

عدم نیاز به بازدید: در صورت تمدید با همان شرکت و بدون تغییر در پوشش یا نوع خودرو.

حفظ تخفیفات: تخفیفهای عدم خسارت تا ۹ ماه و حداکثر ۱۲ ماه بعد از انقضا نیز قابل حفظ و انتقال است.

تاخیر بدون حذف تخفیف: اگر تمدید با تأخیر انجام شود ولی در کمتر از ۹ ماه باشد، تخفیفها حذف نمیشوند.

نیاز به بازدید مجدد: در صورت حتی ۱ روز فاصله از پایان اعتبار بیمهنامه یا افزایش ارزش خودرو بیش از ۵۰٪ نسبت به سال قبل.

انتقال تخفیف: امکان انتقال تخفیفهای بیمه بدنه به خودروی جدید یا بستگان درجهیک وجود دارد.

تخفیفهای پلکانی: بیمه بدنه پاسارگاد تا بیش از ۱۰۰٪ تخفیف پلکانی به بیمهگذاران خوشسابقه ارائه میدهد.

مدارک لازم برای تمدید: کارت خودرو، بیمهنامه قبلی، کارت ملی مالک و در صورت نیاز، عکس از چهار طرف خودرو.

استثنا در پرداخت خسارت: اگر پرونده خسارت قبل از انقضا تشکیل شود، دریافت خسارت حتی بعد از پایان اعتبار نیز ممکن است.

نکته کلیدی برای وانتداران: در صورت افزایش ارزش وانت پیکان بهدلیل تعویض قطعات، باربند یا تجهیزات جدید، حتماً سرمایه بیمهای را بهروزرسانی کنید تا در زمان خسارت، جبران کامل انجام شود.

برای خرید بیمه وانت پیکان با کارشناسان نمایندگی بیمه فهیمه نجفی تماس بگیرید و با شرایط تمدید یا قیمتها آشنا شوید.

پوششهای اصلی بیمه بدنه شامل خسارت ناشی از تصادف، واژگونی، سقوط و آتشسوزی است. در صورت بروز سرقت کلی خودرو نیز بیمه خسارت را پرداخت میکند. علاوه بر این، راننده میتواند پوششهای تکمیلی را هم به بیمه وانت پیکان اضافه کند. انتخاب پوششهای بیشتر، امنیت مالی بیشتری ایجاد میکند و خسارتهای کوچک و بزرگ را پوشش میدهد.

پوشش نوسان قیمت (افزایش ارزش خودرو) تا ۲۵٪

پوشش نوسان قیمت (افزایش ارزش خودرو) تا ۵۰٪

پوشش نوسان قیمت (افزایش ارزش خودرو) تا ۱۰۰٪

پوشش خسارت ناشی از جنگ (طبق شرایط پیوست)

پوشش حذف استهلاک (بهجز باتری و لاستیک)

پوشش تعدیل فرانشیز در خسارتهای کلی

پوشش پاشیدگی رنگ، مواد اسیدی و شیمیایی

هزینه ایاب و ذهاب در زمان تعمیر خودرو تا مبلغهای زیر:

۷۵۰,۰۰۰ ریال

۱,۲۰۰,۰۰۰ ریال

۱,۵۰۰,۰۰۰ ریال

پوشش شکست شیشه بدون برخورد اشیاء

پوشش بلایای طبیعی مانند سیل، زلزله، آتشفشان، تگرگ، طوفان و بهمن

پوشش سرقت لوازم و قطعات خودرو تا ۱۰٪ سرمایه بیمهشده

پوشش سرقت لوازم و قطعات خودرو تا ۱۵٪ سرمایه بیمهشده

پوشش ترانزیت خودرو (حمل و نقل بین شهری یا بینالمللی)

تفاوت بیمه بدنه وانت پیکان با بیمه بدنه سواری

تفاوت اصلی در میزان ریسک است. وانت پیکان معمولاً برای حمل بار و کارهای روزانه استفاده میشود، بنابراین احتمال آسیب بیشتر از خودروهای سواری است. به همین دلیل حق بیمه وانت پیکان معمولاً بالاتر محاسبه میشود و راننده معمولاً به پوششهای تکمیلی نیاز دارد. در شرایطی مثل بیمه پیکان وانت بدون تخفیف، اهمیت بیمه بدنه بیشتر میشود تا هزینه خسارتهاتوسط بیمه پرداخت شوند.

نحوه محاسبه و میزان پرداخت خسارت در بیمه بدنه وانت پیکان پاسارگاد

در بیمه بدنه وانت پیکان پاسارگاد، پرداخت خسارت بهطور کامل انجام نمیشود و بخشی از آن به عنوان فرانشیز بر عهده بیمهگذار است. در سرقت کلی خودرو، فرانشیز ۲۰ درصد از ارزش خودرو است و شرکت بیمه ۸۰ درصد ارزش وانت را پرداخت میکند؛ مشروط بر اینکه تا ۴۰ روز پس از اعلام سرقت خودرو پیدا نشود و سند آن به نام شرکت منتقل شود. در حوادث رانندگی، فرانشیز در خسارت اول ۱۰ درصد، در خسارت دوم ۲۰ درصد و در خسارت سوم ۳۰ درصد تعیین میشود. برای خسارت شکست شیشه نیز فرانشیز ۲۰ درصد است. میزان فرانشیز با توجه به نوع حادثه، مدل و ارزش روز وانت پیکان و تخفیفات بیمهنامه تعیین میشود. مراحل پرداخت خسارت شامل محاسبه مبلغ کل، کسر سهم فرانشیز و پرداخت مانده خسارت توسط شرکت بیمه است تا خسارت بهصورت شفاف و منصفانه جبران شود.

بهترین شرکت بیمه برای پیکان وانت در سال ۱۴۰۴

بیمه پاسارگاد نمایندگی 9065 فهیمه نجفی،یکی از معتبرترین و مطلوبترین گزینهها برای بیمه وانت پیکان محسوب میشود. این شرکت امکان استعلام آنلاین و مقایسه سریع قیمت بیمه وانت پیکان، هزینه بیمه وانت پیکان و نرخ بیمه وانت پیکان را فراهم کرده است. همچنین فرآیند صدور بیمهنامه شخص ثالث و بیمه بدنه در bimepasargad.org به صورت الکترونیکی انجام میشود و پشتیبانی پس از خرید نیز فعال است. جهت کسب اطلاعات بیشتر به سایت بیمه پاسارگاد، نمایندگی فهیمه نجفی مراجعه کنید و با مشاوران ارشد ما در ارتباط باشید.

سؤالات متداول

1. قیمت بیمه وانت پیکان در سال ۱۴۰۴ چقدر است؟

قیمت بیمه وانت پیکان بسته به ظرفیت بار، نوع کاربری و تخفیف عدم خسارت بین ۴ تا ۶.۵ میلیون تومان متغیر است.

2. هزینه بیمه وانت پیکان با تخفیف چند درصد کمتر میشود؟

با تخفیف کامل عدم خسارت، هزینه بیمه وانت پیکان تا ۷۰٪ کاهش مییابد.

3. نرخ بیمه وانت پیکان چگونه محاسبه میشود؟

نرخ بیمه وانت پیکان بر اساس دیه سال ۱۴۰۴، تعداد سیلندر و ریسک کاربری تعیین میگردد.