شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

Toggleدر بازار خودرو ایران، کاهش ارزش خودرو پس از خرید یا تصادف یکی از مهم ترین دغدغه های خریداران و فروشندگان است. تحقیقات نشان میدهد که بیش از ۶۰٪ خودروها در سه سال اول خرید، بین ۱۰ تا ۲۰٪ از ارزش خود را از دست میدهند و خودروهای با کارکرد بالا حتی تا ۳۰٪ کاهش قیمت دارند. عوامل اقتصادی مانند نوسانات نرخ ارز و سیاستهای دولتی میتوانند ۵ تا ۱۰٪ بر افت قیمت اثر بگذارند و از اصلیترین علت افت قیمت خودرو باشند. برای محاسبه دقیق خسارت و تعیین ارزش واقعی خودرو پس از حادثه، استفاده از دستورالعمل نحوه محاسبه خسارت افت قیمت ضروری است و به معاملات عادلانه و کاهش ریسک مالی کمک میکند.

مطابق با شرایط جبران خسارت افت قیمت خودرو در تصادف، محاسبه خسارت افت قیمت خودرو پس از تصادف یا فروش نیازمند بررسی دقیق است. ابتدا کارشناسان وضعیت بدنه، رنگ و قطعات خودرو را ارزیابی میکنند تا میزان آسیب مشخص شود. سپس با توجه به نوع آسیب، محل تصادف و کیفیت تعمیرات، درصد کاهش ارزش خودرو تعیین میشود. استفاده از جداول استاندارد بازار کمک میکند تا ارزش واقعی خودرو پس از حادثه مشخص شود. این محاسبه برای تعیین خسارت بیمه و قیمت فروش اهمیت دارد و از ضررهای ناخواسته جلوگیری میکند. رعایت این روش به تصمیمگیری هوشمندانه فروشنده و خریدار کمک میکند.

| نوع آسیب | میزان تقریبی افت قیمت |

| رنگشدگی گلگیر | ۲ تا ۳ درصد |

| رنگشدگی دربها | ۳ تا ۴ درصد |

| رنگشدگی صندوق | ۴ تا ۵ درصد |

| تعویض درب موتور | ۶ تا ۸ درصد |

| تعویض درب صندوق | ۵ تا ۶ درصد |

سوال رایج کاربران این است که افت قیمت خودرو چقدر است و چه عواملی آن را تعیین میکند. میزان افت قیمت خودرو به نوع خودرو، مدل، کارکرد و وضعیت بدنه بستگی دارد. خودروهای وارداتی معمولاً افت بیشتری دارند، در حالی که خودروهای پرطرفدار داخلی افت کمتری تجربه میکنند. تصادف، رنگشدگی یا نقص فنی باعث کاهش قابل توجه قیمت میشود. با کارشناسی دقیق خودرو قبل از خرید یا فروش، میتوان از زیان احتمالی جلوگیری کرد و تصمیم بهتری برای سرمایهگذاری یا معامله خودرو گرفت.

برای تماس، در ساعات اداری با شماره های زیر تماس بگیرید و یا از واتس اپ اقدام کنید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

برای بسیاری از خریداران، مهم است بدانند افت قیمت خودرو چند درصد است و چگونه بر ارزش خودرو اثر میگذارد. این درصد معمولاً بسته به شدت تصادف، کارکرد خودرو، رنگشدگی و مدل متفاوت است. بهطور متوسط، خودروهای داخلی بدون آسیب، افت سالانه ۱۰ تا ۱۵ درصد دارند، اما خودروهای آسیبدیده یا تصادفی ممکن است تا ۲۰ درصد یا بیشتر کاهش قیمت داشته باشند. داشتن این اطلاعات به خریداران و فروشندگان کمک میکند تا معاملات منطقی و کمریسک انجام دهند.

کاربران اغلب می پرسند افت قیمت خودرو چند سال است و تا چه زمانی ارزش خودرو کاهش مییابد. معمولاً بیشترین افت قیمت خودرو در سه سال اول پس از خرید اتفاق میافتد و سپس روند کاهش آرامتر میشود. خودروهای مدل پایینتر و بدون آپشن، سریعتر ارزش خود را از دست میدهند. با تحلیل مدت زمان افت قیمت خودرو، خریداران میتوانند زمان مناسب خرید را انتخاب کنند و فروشندگان نیز بهترین زمان فروش خودرو را پیشبینی کنند تا از ضرر جلوگیری شود.

میخواهیم بدانیم افت قیمت خودرو سالی چقدر است و ارزش خودرو هر سال چقدر کاهش پیدا میکند. این میزان به نوع خودرو، کارکرد، مدل و شرایط بازار بستگی دارد. خودروهای صفر و کم کارکرد معمولاً افت سالانه ۱۰ تا ۱۵ درصد دارند، اما خودروهای پرتصادف یا فاقد آپشن ممکن است افت شدید قیمت خودرو را تجربه کنند. داشتن آگاهی از افت قیمت خودرو سالانه به خریدار کمک میکند زمان خرید و فروش را بهینه انتخاب کند و از زیانهای احتمالی جلوگیری شود.

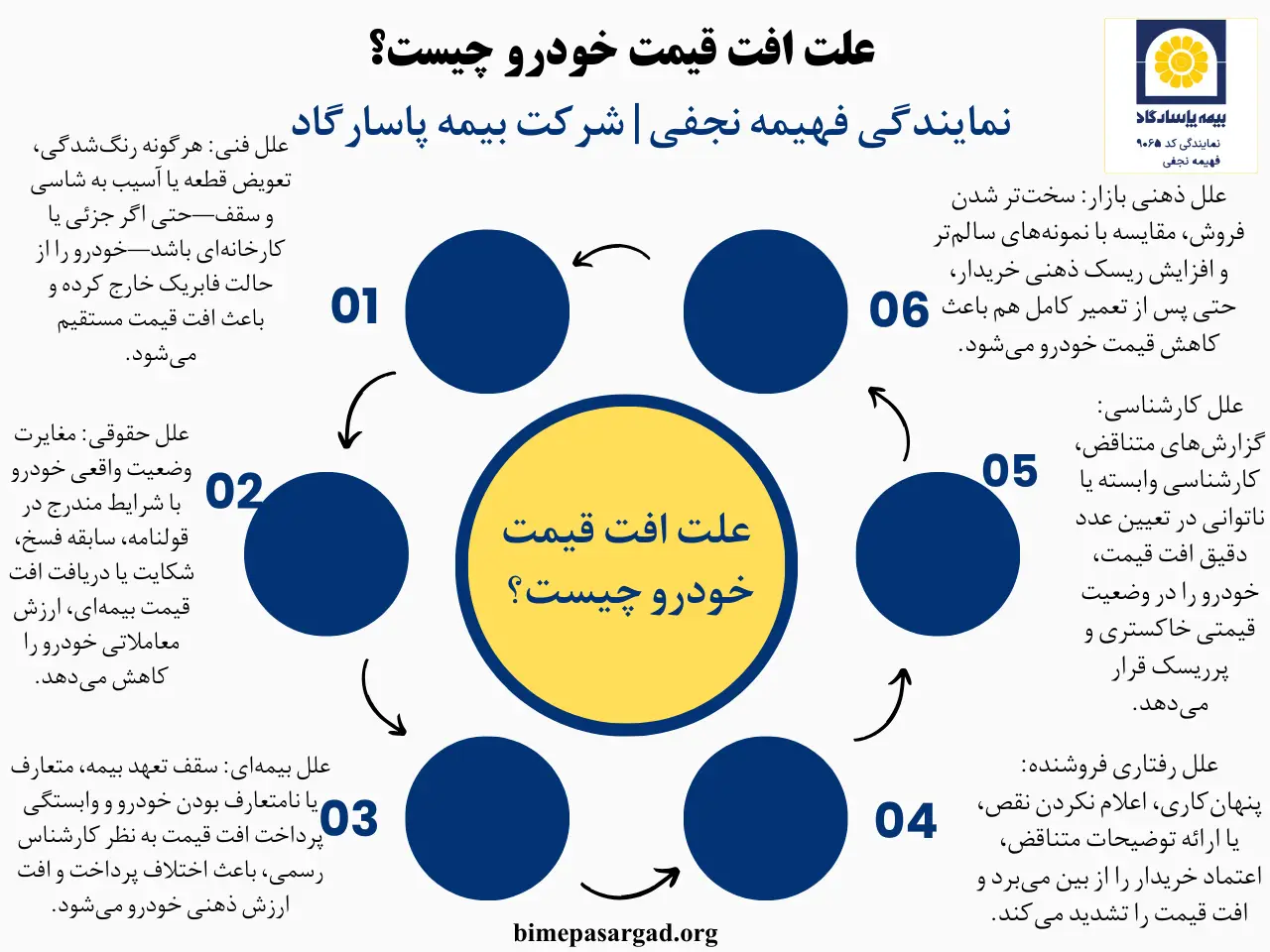

بر اساس شرایط افت قیمت در بیمه وسایل نقلیه پاسارگاد، عوامل متعددی باعث افت شدید قیمت خودرو میشوند که خریداران و فروشندگان باید از آنها آگاه باشند. وضعیت فنی خودرو، تصادف یا آسیب بدنه، رنگشدگی، نقصهای موتور و گیربکس، و کارکرد بالا همگی ارزش خودرو را کاهش میدهند. علاوه بر این، مدل خودرو، کمبود یا نبود آپشنها، رنگ نامعمول و نوسانات بازار نیز بر قیمت اثر میگذارند.

حتی شرایط اقتصادی و سیاسی میتواند افت شدید خودرو را تشدید کند. آگاهی از این عوامل به خریداران کمک میکند تا تصمیمات منطقی بگیرند و فروشندگان نیز بتوانند زمان مناسب فروش را انتخاب کنند.

| علل اصلی | علل افت قیمت | علت افت قیمت | توضیح کاربردی و بازارمحور |

| فنی | بدنه و رنگ | رنگشدگی جزئی یا موضعی | حتی رنگ در حد کف دست یا چند نقطه، خودرو را از حالت فابریک خارج میکند و بازار به آن واکنش منفی نشان میدهد. |

| بدنه و رنگ | رنگ کارخانهای | عرف بازار بین رنگ کارخانهای و غیرکارخانهای تفاوت قائل نمیشود و هر دو موجب افت قیمت میشوند. | |

| قطعات | تعویض قطعه بدنه (کاپوت، درب، گلگیر) | تعویض قطعه—حتی استوک کارخانه—نشانه آسیب قبلی تلقی میشود و ارزش خودرو را کاهش میدهد. | |

| ساختار | آسیب به شاسی | ضربه به شاسی، خودرو را وارد دسته تصادفی سنگین میکند و افت قیمت شدید ایجاد میکند. | |

| ساختار | آسیب به سقف یا ستون | این بخشها سازهای هستند و آسیب آنها نگرانی ایمنی ایجاد میکند. | |

| تجمیعی | آسیب همزمان چند ناحیه | مجموع چند آسیب جزئی، اثر منفی بزرگتری نسبت به تکضربه دارد. | |

| حقوقی | معامله | مغایرت با شرط بیرنگ | عدم تطابق قولنامه با واقعیت خودرو، باعث افت قیمت و ایجاد حق فسخ یا مطالبه خسارت میشود. |

| بیمه | پرداخت افت قیمت بیمهای | سابقه دریافت افت قیمت، خودرو را در معاملات بعدی کمارزشتر میکند. | |

| اختلاف | شکایت، فسخ یا شورا | سابقه پرونده حقوقی—even بدون محکومیت—برای خریدار علامت خطر است. | |

| نمایندگی | ایراد در خودروی صفر | رنگ یا تعویض در خودروی صفر، افت قیمت شدیدتری نسبت به خودروی کارکرده دارد. | |

| رفتاری | فروشنده | پنهانکاری یا فراموشی عمدی | عدم اعلام نقص، اعتماد خریدار را از بین میبرد و قیمت را پایین میآورد. |

| کارشناسی | اشتباه یا تناقض کارشناسی | اختلاف نظر کارشناسان یا گزارش غلط، خودرو را مشکوک جلوه میدهد. | |

| سوابق | کارتکسهای متناقض | گزارشهای متفاوت در زمان کوتاه، احتمال دستکاری را در ذهن بازار تقویت میکند. | |

| تحویل | کشف ایراد پس از تحویل | ایرادی که بعد از معامله مشخص شود، افت قیمت ذهنی شدیدتری ایجاد میکند. | |

| ذهنی بازار | اعتماد | بیاعتمادی خریدار | بازار ریسک را مستقیماً از قیمت کم میکند. |

| فروشپذیری | سختتر شدن فروش | خودروی مسئلهدار زمان فروش طولانیتری دارد و ناچار ارزانتر عرضه میشود. | |

| مقایسه | ضعیفتر از نمونههای مشابه | خریدار همیشه خودرو را با سالمترین گزینه بازار مقایسه میکند. | |

| تصویر ذهنی | سابقه تصادف یا داستاندار بودن | داستانهای منفی، تصویر خودرو را تخریب میکند حتی اگر تعمیر کامل باشد. | |

| هزینه پنهان | هزینه ذهنی خریدار | استرس، زمان و پیگیریهای احتمالی، بهصورت کاهش قیمت اعمال میشود. |

بر اساس شرایط بیمه بدنه سواری پاسارگاد موارد مختلفی شامل افت قیمت خودرو میشوند که در تصمیمگیری برای خرید و فروش اهمیت دارند. تصادف و آسیب بدنه، رنگشدگی یا ترمیم نادرست، کارکرد بالا، نقصهای فنی، و وضعیت داخلی کابین مهمترین عوامل هستند. همچنین مدل خودرو، سال ساخت، آپشنها و محبوبیت رنگ، بر ارزش خودرو اثر مستقیم دارند. حتی عرضه زیاد خودرو در بازار یا کاهش تقاضا باعث کاهش قیمت میشود. با توجه به این عوامل، میتوان میزان افت قیمت خودرو را تقریبی برآورد کرد و از زیانهای احتمالی جلوگیری نمود.

بر اساس شروط بیمه بدنه پاسارگاد، افت قیمت خودرو معمولاً ناشی از عوامل اقتصادی، فنی و ظاهری است. نوسانات بازار، تغییر نرخ ارز، سیاستهای دولتی و کاهش قدرت خرید مردم میتوانند ارزش خودرو را کاهش دهند. همچنین تصادف، رنگشدگی، مشکلات موتور و گیربکس، کارکرد بالا و کمبود آپشنهای روز نیز باعث کاهش قیمت میشوند. حتی مدل و سال ساخت خودرو، محبوبیت رنگ و عرضه زیاد در بازار از دیگر دلایل افت ارزش خودرو هستند. آگاهی از علت افت قیمت خودرو به خریداران و فروشندگان کمک میکند تا تصمیمات منطقی بگیرند و ضرر احتمالی کاهش یابد.

رنگشدگی بدنه، حتی اگر در حد یک کف دست یا چند نقطه کوچک باشد، یکی از شایعترین دلایل افت قیمت خودرو است. بازار خودرو ایران نسبت به رنگ بسیار حساس است و خریداران معمولاً رنگشدگی را نشانه تصادف یا آسیب پنهان میدانند. تفاوتی ندارد رنگشدگی ناشی از تصادف باشد یا ترمیم جزئی؛ همین موضوع باعث کاهش اعتماد خریدار و در نتیجه کاهش ارزش معاملاتی خودرو میشود.

تعویض قطعاتی مانند کاپوت، درب یا گلگیر، حتی اگر توسط کارخانه یا نمایندگی انجام شده باشد، موجب افت قیمت خودرو میشود. از نگاه بازار، تعویض قطعه نشاندهنده آسیب قبلی است و فابریک نبودن خودرو را القا میکند و از عوامل افت قیمت خودرو به شمار میآید. بسیاری از خریداران میان تعویض کارخانهای و غیرکارخانهای تفاوتی قائل نمیشوند و همین موضوع باعث کاهش قیمت خودرو در زمان فروش میشود.

آسیب به شاسی، ستونها یا سقف خودرو از مهمترین عوامل افت قیمت شدید محسوب میشود. این نوع خسارتها حتی اگر بهخوبی تعمیر شده باشند، ریسک ایمنی خودرو را در ذهن خریدار بالا میبرند. خودروهایی که سابقه ضربه به شاسی یا اتاق دارند، معمولاً با کاهش قابلتوجه قیمت مواجه میشوند و فروش آنها نیز سختتر از خودروهای سالم است.

وجود گزارشهای متناقض کارشناسی، کارتکسهای متفاوت یا ابهام در سوابق خودرو، باعث بیاعتمادی خریدار میشود. وقتی یک خودرو در بازه کوتاه، گزارشهای متفاوتی از رنگ یا وضعیت بدنه داشته باشد، خریدار احتمال دستکاری یا پنهانکاری را میدهد. این بیاعتمادی مستقیماً روی قیمت اثر میگذارد و معمولاً فروشنده مجبور به کاهش قیمت برای انجام معامله میشود. این عامل از عوامل افت قیمت خودرو به شمار میآید.

در تصادفهایی که منجر به رنگشدگی یا آسیب بدنه میشوند، حتی پس از تعمیر کامل، خودرو دچار افت قیمت میشود و از عوامل افت قیمت خودرو به شمار میآید. به همین دلیل بیمه شخص ثالث در بسیاری از موارد، افت قیمت را نیز پرداخت میکند. بر اساس اصول و نحوه دریافت خسارت افت قیمت خودرو، این موضوع نشان میدهد که از نظر کارشناسی و عرف بازار، هرگونه آسیب بدنه— حتی جزئی—میتواند ارزش خودرو را نسبت به حالت سالم کاهش دهد.

وقتی خودرو به شرط بیرنگ یا سالم معامله میشود اما بعداً مشخص میشود رنگشدگی، تعویض قطعه یا ایراد پنهان داشته، ارزش خودرو بهطور جدی افت میکند. حتی اگر فروشنده ادعا کند رنگ یا تعویض، کارخانهای بوده، عرف بازار این موارد را نقص تلقی میکند. همین مغایرت بین گفته فروشنده و واقعیت خودرو، باعث افت قیمت و حتی ایجاد حق فسخ یا مطالبه خسارت میشود.

خودرو صفر باید کاملاً فابریک باشد و کوچکترین رنگ یا تعویض قطعه، حتی استوک کارخانه، باعث افت قیمت میشود. در محتوای تو مشخص بود که بازار بین صفر واقعی و صفر آسیبدیده در کارخانه تفاوت قائل است. خریدار انتظار ندارد خودروی صفر سابقه تعویض کاپوت یا رنگ داشته باشد و همین موضوع باعث کاهش ارزش و مطالبه خودرو جایگزین میشود و از عوامل افت قیمت خودرو به شمار میآید.

آسیب به بخشهایی مثل سقف، ستونها یا اتاق، حتی اگر ظاهراً جزئی باشد، از دید کارشناسی بسیار حساس است. این قسمتها نقش سازهای دارند و ضربه به آنها، خودرو را وارد دسته تصادفی سنگین میکند. در چنین شرایطی، افت قیمت فقط محدود به ظاهر نیست، بلکه به ایمنی و استحکام خودرو هم مربوط میشود و معمولاً شدیدتر از رنگ بدنه است.

در چند نمونهای که دادی، تصادف باعث افت قیمت رسمی و قابل مطالبه از بیمه شده بود. همین نکته نشان میدهد که صرف وقوع تصادف—با تعمیر کامل—خودرو را از حالت بیتصادف خارج میکند. وقتی خودرو سابقه پرداخت افت قیمت بیمهای داشته باشد، در معاملات بعدی هم ارزش کمتری نسبت به خودروهای بدون سابقه تصادف دارد.

پاسخهای مبهم، فراموشیهای مشکوک، یا توضیحات متناقض فروشنده (مثل یادم رفت بگم یا تصادف نبود) از عوامل غیرمستقیم افت قیمت هستند. حتی اگر نقص خودرو شدید نباشد، همین رفتارها باعث کاهش اعتماد خریدار میشود. در بازار خودرو، بیاعتمادی تقریباً همیشه با کاهش قیمت جبران میشود.

در چند مورد اشاره شده بود که میزان افت قیمت فقط با نظر کارشناس رسمی مشخص میشود و اظهار نظر دقیق ممکن نیست. همین وابستگی به کارشناسی، نشان میدهد خودرو از حالت شفاف خارج شده است و از عوامل افت قیمت خودرو به شمار میآید.. خودروهایی که نیاز به کارشناسیهای چندباره دارند، معمولاً در بازار با چانهزنی شدیدتر و قیمت پایینتر معامله میشوند.

وقتی تشخیص رنگ یا کارشناسی اولیه، ایرادی را تأیید میکند اما بعداً خلاف آن ثابت میشود، خودِ این موضوع باعث افت قیمت میشود. بازار به خودرویی که یکبار اشتباه کارشناسی داشته، برچسب مشکوک میزند. حتی اگر ایراد محدود باشد، تردید نسبت به اصالت گزارش کارشناسی، ارزش خودرو را در ذهن خریدار پایین میآورد.

خودرویی که پای شکایت، فسخ معامله، شورای حل اختلاف یا بیمه وسط آمده، عملاً سابقه اختلاف دارد. این سابقه—اگر به نفع مالک تمام شده باشد—برای خریدار بعدی جذاب نیست. وجود چنین پروندههایی نشان میدهد خودرو بیدردسر نبوده و همین سابقه ذهنی باعث افت قیمت در بازار آزاد میشود.

در بعضی موارد بهجای تعویض قطعه، ترمیم انجام شده (مثل صافکاری یا رنگ موضعی). این نوع تعمیرات معمولاً رد فنی و ظاهری بهجا میگذارند و از دید بازار بدتر از تعویض کامل تلقی میشوند. خودروهایی با سابقه ترمیم، مخصوصاً در قطعات در دید، معمولاً افت قیمت بیشتری نسبت به تعویض دارند.

در محتواها مواردی بود که همزمان چند بخش خودرو آسیب دیده بودند؛ مثلاً صندوق، کاپوت و شاسی با هم. حتی اگر هرکدام بهتنهایی جزئی باشند، تجمیع آسیبها باعث میشود خودرو در دسته تصادفی قرار بگیرد. بازار به مجموع آسیب نگاه میکند، نه شدت تک تک آنها.

وقتی مدت زیادی از معامله یا تصادف میگذرد و ایراد تازه کشف میشود، خودرو در وضعیت خاکستری قرار میگیرد. نه میشود آن را سالم دانست، نه تصادفی شفاف. این بلاتکلیفی قیمتی، یکی از علت افت قیمت خودرو است چون خریدار ریسک پنهان را به قیمت تحمیل میکند.

در چند پاسخ کارشناسی دیده میشد که حتی اگر از نظر فنی مشکلی وجود نداشته باشد (مثل رنگ کارخانه یا تعویض استوک)، عرف بازار آن را نقص میداند. این فاصله بین منطق فنی و ذهنیت بازار، یکی از دلایل اصلی افت قیمت خودرو در ایران است.

بعضی خودروها الزاماً افت فنی شدید ندارند، اما فروش آنها زمانبر میشود. بازار این موضوع را پیشخور میکند. خودرویی که فروشش سختتر است، ناخواسته با قیمت پایینتری عرضه میشود تا خریدار را قانع کند. این از علت افت قیمت خودرو به شمار میآید.

در مجموع محتواها یک پیام پنهان مشترک وجود داشت: خودرو فقط یک وسیله نیست، یک تصویر ذهنی است. وقتی داستانهایی مثل تصادف، شکایت، رنگ پنهان، کارتکس مشکوک یا اختلاف کارشناسی به خودرو الصاق میشود، تصویر ذهنی آن مخدوش میشود و همین تصویر، قیمت را پایین میآورد.

در نمونه خودروی صفر، مشخص بود که ایراد بلافاصله بعد از تحویل کشف شده. همین نکته نشان میدهد خودرو در زمان تحویل، شفاف و مطابق انتظار خریدار نبوده است. هر ایرادی که بعد از تحویل و نه قبل از معامله مشخص شود، باعث افت قیمت ذهنی میشود چون خریدار احساس فریب یا پنهانکاری میکند.

وقتی کارشناسی رنگ یا فنی توسط کارشناس وابسته به فروشنده یا نمایندگی انجام شود، اعتبار آن در بازار پایینتر است. در محتوای تو اشاره غیرمستقیم به این موضوع وجود داشت. این از علت افت قیمت خودرو به شمار میآید. خودروهایی که کارشناسی آنها محل تردید باشد، حتی اگر ایرادشان جزئی باشد، افت قیمت بیشتری میگیرند.

در چند پاسخ گفته شده بود باید کارشناس نظر بدهد و نمیتوان عدد گفت. این یعنی خودرو وارد محدوده خاکستری قیمتگذاری شده است. بازار برای خودروهایی که افت قیمت آنها عدد مشخص ندارد، ریسک بیشتری در نظر میگیرد و این ریسک مستقیماً از قیمت کم میشود.

خودرویی که قرار بوده سالم، بیرنگ یا صفر باشد، با بروز ایراد، ماهیتش تغییر میکند؛ از سالم به رنگدار، از صفر به آسیبدیده، از بیدردسر به مسئلهدار. این تغییر ماهیت، حتی اگر فنی کوچک باشد، باعث افت قیمت ساختاری میشود نه موقتی. این از علت افت قیمت خودرو به شمار میآید.

در بازار، خودرو همیشه با نمونههای مشابه مقایسه میشود. وقتی خودروی مورد نظر حتی یک ایراد اضافه نسبت به میانگین بازار دارد، خریدار به سادگی گزینه سالمتر را انتخاب میکند. این فشار رقابتی باعث میشود خودروی دارای سابقه آسیب، ناچار به کاهش قیمت شود.

خودرویی که سابقه دریافت خسارت یا افت قیمت از بیمه دارد، عملاً در سیستم ذهنی بازار ثبت شده تلقی میشود. حتی اگر تعمیر کامل باشد، خریدار میداند خودرو یک بار ارزش خود را از دست داده و این سابقه روی قیمت فروش بعدی اثر منفی میگذارد. این از علت افت قیمت خودرو به شمار میآید.

اشاره به بیمه، شورای حل اختلاف، نمایندگی، شکایت یا پیگیری رسمی، همگی نشاندهنده سابقه مسئلهدار بودن خودرو است. این سابقه—حتی بدون نتیجه منفی—باعث میشود خودرو از نظر خریدار پرریسکتر تلقی شود و قیمت پایینتری بخورد.

حتی اگر هزینه تعمیر یا خسارت پرداخت شده باشد، خریدار آینده زمان، انرژی و استرس پیگیری را در ذهنش حساب میکند. این هزینه ذهنی یکی از دلایل پنهان اما واقعی افت قیمت است که در تمام مثالهای تو رد پایش دیده میشود.

علت افت قیمت و اختلاف پرداخت بیشتر از اینجا میآید که مبنای محاسبه خسارت همیشه با هزینه واقعی تعمیر و افت بازار یکی نیست. از یک طرف، اگر خودرو نامتعارف باشد، بیمه ثالث خسارت را بر اساس گرانترین خودروی متعارف حساب میکند و معمولاً کمتر از رقم واقعی میشود. از طرف دیگر، پرداخت افت قیمت به عواملی مثل سقف تعهد مالی بیمه ثالث، سن و کارکرد خودرو و مهمتر از همه قابلیت تشخیص آسیب بعد از ترمیم وابسته است؛ بر اساس اصول افت قیمت انواع خودرو، به همین دلیل در مواردی مثل سپر یا آسیبهای جزئی، بین کارشناسان و شورا اختلاف نظر دیده میشود و نتیجه نهایی گاهی فقط با رأی رسمی و نظر کارشناس دادگستری قطعی میشود.

وقتی خودروی زیاندیده در دسته نامتعارف قرار میگیرد، بیمه ثالث معمولاً خسارت را بر اساس سقف و معیار گرانترین خودروی متعارف محاسبه میکند، نه قیمت واقعی همان خودرو. نتیجه این میشود که مبلغ پرداختی بیمه از هزینه واقعی تعمیر کمتر درمیآید و مالک برای گرفتن مابهالتفاوت باید مسیر شکایت یا پوششهای دیگر را دنبال کند. مطابق با اصول جبران خسارت خودروی نامتعارف و متعارف، این از علت افت قیمت خودرو به شمار میآید. این موضوع بهصورت مستقیم باعث افت ارزش معاملهپذیری و افزایش ریسک خرید هم میشود.

حتی اگر افت قیمت و خسارت توسط کارشناس یا شورا تأیید شود، پرداخت بیمه ثالث به سقف تعهد مالی بیمهنامه گره میخورد. وقتی خسارت و افت قیمت از سقف تعهد بالاتر بزند، بخشی از مبلغ ممکن است از بیمه پرداخت نشود و مطالبه آن به سمت مقصر یا مسیر قضایی برود. همین عدم قطعیت پرداخت، روی افت قیمت ذهنی خودرو و هزینه نهایی مالک اثر میگذارد، چون خریدار آینده هم این سابقه را پرریسک میبیند.

در متن تو درباره سپر دو نگاه وجود دارد: یک دیدگاه میگوید سپر لوازم تعویضی است و معمولاً افت قیمت شامل آن نمیشود؛ دیدگاه دیگر میگوید اگر شورا رأی بدهد یا اثر آسیب قابل استناد باشد، ممکن است افت قیمت هم لحاظ شود. این اختلاف نظر خودش یک عامل افت قیمت است، چون خودرو وارد فضای چانهزنی و ابهام میشود و خریدار برای ریسک اختلاف کارشناسی، قیمت را پایین میکشد.

یکی از نکات کلیدی و تازه این محتوا این است که افت قیمت بیشتر برای جاهایی لحاظ میشود که بعد از تعمیر هم قابل تشخیص باشند؛ یعنی خریدار بتواند بهخاطر آن نقص از قیمت کم کند. این معیار باعث میشود دو خودرو با هزینه تعمیر مشابه، افت قیمت متفاوت بگیرند. اگر ترمیم طوری باشد که رد آن بماند (موج، دو رنگی، تعویض، ناهماهنگی)، افت قیمت شدیدتر میشود و اگر کاملاً بیرد ترمیم شود، احتمال افت کمتر است.

در این گفتگوها بارها دیده میشود که سن خودرو (مثلاً ۵ سال یا بیشتر) میتواند احتمال تعلق افت قیمت را کم کند یا مسیر دریافت را سختتر کند، حتی اگر آسیب وجود داشته باشد. از طرفی در چند پاسخ هم آمده که اگر آسیب سنگین باشد، حتی خودروهای قدیمیتر هم ممکن است از مسیر قضایی شانس دریافت داشته باشند. همین دوگانگی باعث میشود خودروهای سالپایینتر برای بازار ریسک کمتری داشته باشند و افت قیمتپذیری بالاتری پیدا کنند. این از علت افت قیمت خودرو به شمار میآید.

در نمونههایی که بعد از چند روز یا چند ماه، مالک آسیبدیده ادعای خرابی جدید (مثل دوربین یا زیر سپر) مطرح میکند، علت مهم افت قیمت ایجاد میشود: چون پرونده از حالت شفاف خارج میشود و طرف مقابل احساس میکند خسارت در حال بزرگنمایی است. این وضعیت معمولاً خودرو را وارد اختلاف کارشناسی میکند و چون تعیین نهایی به نظر کارشناس وابسته میشود، بازار هم این عدم قطعیت را با کاهش قیمت و سختتر شدن فروش جبران میکند.

در متن صراحتاً گفته شده که هزینه حملونقل/جرثقیل معمولاً توسط بیمه پرداخت نمیشود. این یعنی حتی اگر خسارت بدنه پرداخت شود، هزینههای جانبی روی دوش زیاندیده میماند و عملاً هزینه واقعی حادثه بیشتر از چیزی است که بیمه پوشش داده. نتیجهاش این است که مالک برای جبران هزینهها یا باید پیگیری قضایی کند یا این هزینه را بپذیرد. همین افزایش هزینه واقعی و دردسر، روی افت ارزش ذهنی خودرو اثر میگذارد.

یک علت مهم و جدید در این محتوا، وابستگی پرداخت افت قیمت به رأی شورا/دادگاه و نظر کارشناس رسمی دادگستری است. یعنی ممکن است تا وقتی ابلاغ رسمی و رأی وجود نداشته باشد، پرداخت انجام نشود یا محل اختلاف بماند. این موضوع خودرو را وارد چرخه زمانبر و پرهزینه میکند و چون نتیجه قطعی نیست، در بازار هم اثر میگذارد: خریدار یا منصرف میشود یا قیمت پایینتری پیشنهاد میدهد تا ریسک زمان و پیگیری را پوشش دهد.

برای تعیین ارزش واقعی خودرو پس از تصادف یا آسیب، کارشناسان از دستورالعمل نحوه محاسبه خسارت افت قیمت استفاده میکنند. این روش بر اساس تجربه بازار و معاملات گذشته درصد تقریبی کاهش ارزش خودرو را مشخص میکند. بسته به نوع آسیب، مانند رنگشدگی، تعویض قطعات یا کارکرد بالا، میزان افت قیمت متفاوت است. بهطور مثال، رنگشدگی گلگیر معمولاً ۲ تا ۳ درصد و تعویض درب موتور ۶ تا ۸ درصد ارزش خودرو را کاهش میدهد. آگاهی از این دستورالعمل به خریداران و فروشندگان کمک میکند معاملات عادلانه و منطقی انجام دهند و از ضرر غیرضروری جلوگیری شود. برای بررسی علت افت قیمت خودرو خود میتوانید با کارشناسان بیمه پاسارگاد تماس بگیرید.