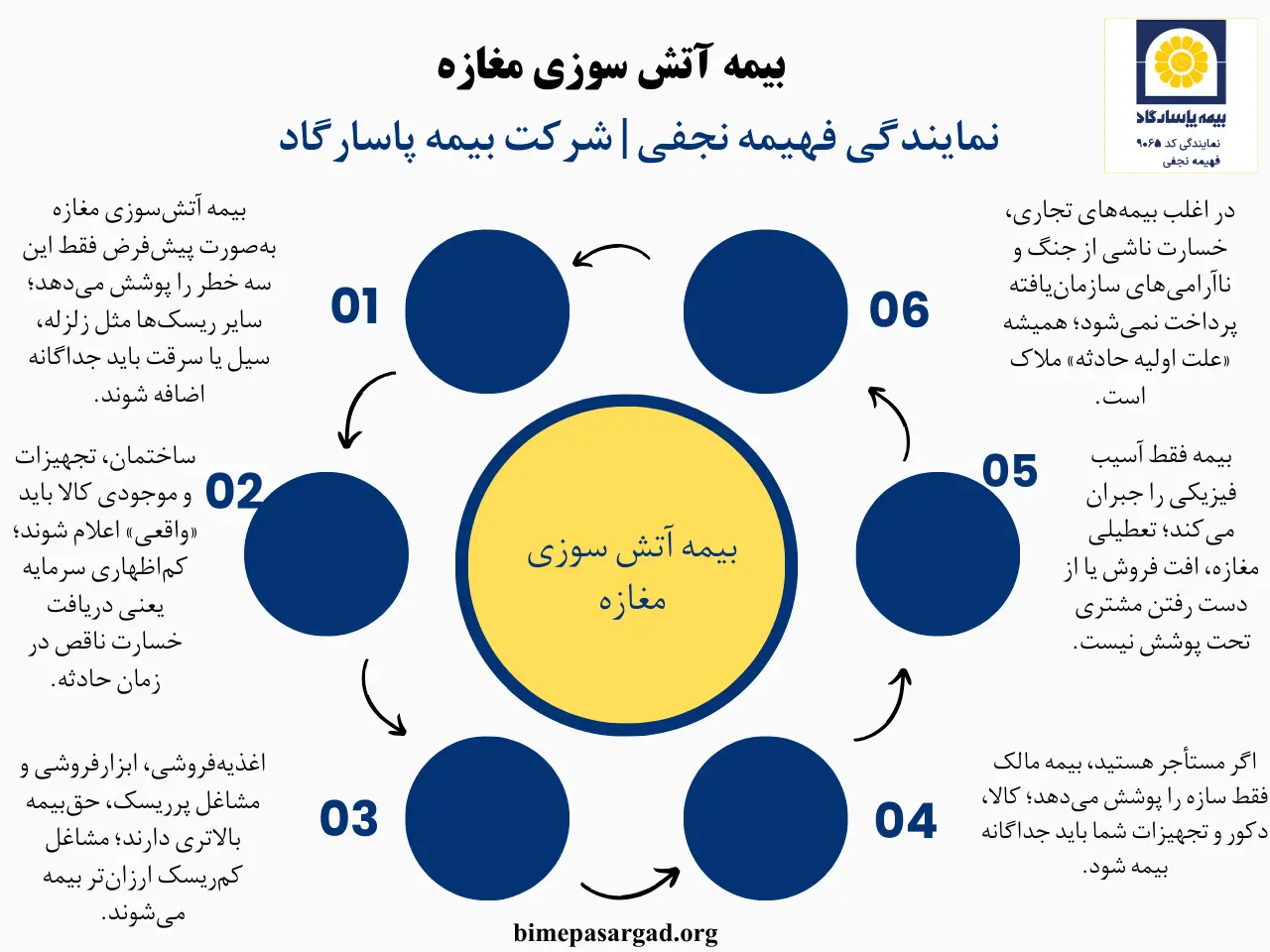

در زمان جنگ، درگیریهای مسلحانه و اعتراضات گسترده، بیمه آتش سوزی مغازه بهطور معمول خسارتی پرداخت نمیکند، چون این موارد جزو استثنائات بیمهنامه محسوب میشوند و ملاک پرداخت، «علت اولیه حادثه» است نه صرفاً آتشسوزی. یعنی اگر آتش در اثر اغتشاش یا جنگ ایجاد شده باشد، جبران نمیشود. به همین دلیل قبل از پرداخت هزینه بیمه آتش سوزی مغازه باید شرایط و استثنائات را دقیق بخوانید. همچنین آمادهبودن مدارک لازم برای بیمه آتش سوزی مغازه مثل مجوز کسب و برآورد سرمایه، کمک میکند بیمهنامه دقیق صادر شود و بعداً دچار سوءبرداشت از پوششها نشوید.

بیمه آتش سوزی مغازه چیست و چه پوششهایی دارد؟

بیمه آتش سوزی مغازه یکی از مهمترین ابزارهای مدیریت ریسک برای واحدهای تجاری و صنفی و از انواع بیمه آتش سوزی پاسارگاد است که از داراییهای شما در برابر آتشسوزی، صاعقه و انفجار محافظت میکند. این بیمهنامه علاوه بر پوششهای اصلی، امکان افزودن پوششهای تکمیلی مانند زلزله، سیل، ترکیدگی لوله آب و سرقت را نیز دارد. مبلغ بیمه آتش سوزی مغازه بر اساس ارزش ساختمان، تجهیزات و موجودی کالا تعیین میشود و انتخاب پوششها مستقیماً بر هزینه بیمه آتش سوزی مغازه اثر میگذارد. آشنایی با شرایط بیمه آتش سوزی مغازه کمک میکند انتخابی متناسب با نوع فعالیت خود داشته باشید.

نوع پوشش

عنوان پوشش

توضیح پوشش

چه خسارتهایی را جبران میکند

اصلی

آتشسوزی

واکنش شیمیایی مواد قابل اشتعال با اکسیژن که میتواند ناگهانی و خارج از کنترل رخ دهد.

خسارت به ساختمان، دکوراسیون، تجهیزات و موجودی کالا

اصلی

صاعقه

تخلیه ناگهانی بار الکتریکی بین ابرها یا بین ابر و زمین که با رعد و نور شدید همراه است.

آسیب به سازه، تأسیسات و تجهیزات الکتریکی

اصلی

انفجار

آزاد شدن ناگهانی انرژی ناشی از گاز، بخار یا واکنشهای شیمیایی و فیزیکی.

خسارت ناشی از انفجار گاز، مواد شیمیایی یا تجهیزات تحت فشار

تکمیلی

زلزله و آتشفشان

لرزش زمین و فعالیتهای زمینشناسی مخرب.

تخریب ساختمان، تجهیزات و سرمایه

تکمیلی

طوفان، گردباد، تندباد، سقوط بهمن

حوادث شدید جوی و طبیعی.

خسارات ناشی از باد، فشار و ریزش

تکمیلی

سیل و طغیان آب دریاها و رودخانهها

ورود آب و تخریب ناشی از آن.

آسیب به کالا، تجهیزات و ساختمان

تکمیلی

ترکیدگی لوله آب

نشت یا انفجار تأسیسات آبرسانی.

خسارت به موجودی کالا و دکور

تکمیلی

ضایعات آب باران و ذوب برف

نفوذ آب از سقف یا دیوارها.

خرابی کالا و تأسیسات داخلی

تکمیلی

برخورد جسم خارجی

برخورد خودرو، ماشینآلات یا اجسام سنگین.

آسیب مستقیم به ملک یا تجهیزات

تکمیلی

نشست، ریزش و رانش زمین

ناپایداری خاک و زمین.

تخریب سازه و زیرساخت

تکمیلی

آشوب، بلوا، اعتصاب، اغتشاش داخلی

ناآرامیهای اجتماعی (در صورت درج در بیمهنامه).

خسارت به اموال و تجهیزات

تکمیلی

ریزش سقف ناشی از سنگینی برف

فشار بیشازحد بر سازه سقف.

خرابی سقف و اموال زیر آن

تکمیلی

هزینه پاکسازی

جمعآوری ضایعات پس از حادثه.

کاهش هزینههای جانبی بعد از خسارت

تکمیلی

سرقت با شکست حرز

سرقت همراه با تخریب و ورود غیرمجاز.

جبران خسارت موجودی کالا

تکمیلی

سقوط هواپیما یا هلیکوپتر (خارج از فرودگاه)

برخورد قطعات پرندهها.

خسارات سنگین و نادر

تکمیلی

سقوط هواپیما یا هلیکوپتر (تا ۵ کیلومتری فرودگاه)

حوادث نزدیک فرودگاهها.

مناسب واحدهای اطراف فرودگاه

تکمیلی

مسئولیت مالی در قبال همسایگان

خسارات آتشسوزی یا انفجار به املاک مجاور.

جلوگیری از دعاوی و خسارت حقوقی

هزینه بیمه آتش سوزی مغازه چطور محاسبه میشود؟

محاسبه بیمه آتش سوزی مغازه بر پایه میزان سرمایه بیمهشده انجام میشود. ارزش ساختمان، تجهیزات، دکوراسیون و موجودی کالا مبنای تعیین مبلغ بیمه آتش سوزی مغازه است. علاوه بر این، نوع کاربری مغازه و ریسکهای محیطی مانند موقعیت جغرافیایی یا احتمال زلزله نیز بررسی میشود. انتخاب پوششهای تکمیلی میتواند هزینه بیمه آتش سوزی مغازه را افزایش دهد اما در مقابل، امنیت مالی بیشتری ایجاد میکند. آگاهی از این روند به شما کمک میکند قبل از خرید بیمه آتش سوزی مغازه به عنوان یکی از انواع بیمه آتش سوزی اداری و تجاری تصمیمی دقیق و منطقی بگیرید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

مبلغ بیمه آتش سوزی مغازه به چه عواملی بستگی دارد؟

مبلغ بیمه آتش سوزی مغازه مستقیماً به سطح ریسک و ارزش داراییهای شما وابسته است. نوع صنف، میزان موجودی کالا، متراژ مغازه و مصالح ساختمانی از عوامل اصلی هستند. همچنین اگر پوششهایی مانند سرقت یا زلزله به بیمهنامه اضافه شود، نرخ بیمه آتش سوزی مغازه تغییر میکند. بررسی این عوامل پیش از خرید بیمه آتش سوزی مغازه باعث میشود بیمهنامهای متناسب با شرایط واقعی کسبوکار خود داشته باشید و در زمان خسارت، جبران کاملتری دریافت کنید.

نرخ بیمه آتش سوزی مغازه در سال ۱۴۰۴

در سال ۱۴۰۴، نرخ بیمه آتش سوزی مغازه بر اساس میزان ریسک صنف و ارزش سرمایه تعیین میشود. تغییرات اقتصادی و افزایش ارزش اموال باعث شده هزینه بیمه آتش سوزی مغازه نسبت به سالهای قبل اهمیت بیشتری پیدا کند. به همین دلیل، توصیه میشود پیش از تمدید یا خرید بیمهنامه جدید، سرمایه بیمهشده خود را بهروز کنید. انتخاب درست پوششها کمک میکند بیمه آتش سوزی مغازه تجاری شما هم از نظر قیمت و هم از نظر تعهدات، کاملاً بهصرفه و کاربردی باشد.

هزینه بیمه آتش سوزی مغازههای تجاری و صنفی

هزینه بیمه آتش سوزی مغازههای تجاری و صنفی بسته به نوع فعالیت تفاوت دارد. مغازههایی مانند اغذیهفروشی، ابزارفروشی یا پارچهفروشی ریسکهای متفاوتی دارند و همین موضوع بر محاسبه بیمه آتش سوزی مغازه اثر میگذارد. هرچه احتمال بروز حادثه بیشتر باشد، نرخ بیمه آتش سوزی مغازه افزایش مییابد. بررسی دقیق شرایط صنف شما پیش از خرید بیمه آتش سوزی مغازه باعث میشود بیمهنامهای متناسب با واقعیت شغلی خود تهیه کنید.

شرایط بیمه آتش سوزی مغازه چیست؟

شرایط بیمه آتش سوزی مغازه شامل ارائه اطلاعات دقیق از محل، نوع فعالیت و میزان سرمایه است. مالک یا مستأجر هر دو میتوانند بیمهگذار باشند و اموال خود را بیمه کنند. رعایت اصول ایمنی، اعلام صحیح ارزش کالا و انتخاب پوششهای مناسب از شروط مهم صدور بیمهنامه است. آگاهی از این شرایط به کاهش اختلاف در زمان پرداخت خسارت کمک میکند و باعث میشود هزینه بیمه آتش سوزی مغازه بهدرستی و بدون ریسک پنهان تعیین شود.

مدارک لازم برای بیمه آتش سوزی مغازه

ارائه مدارک لازم برای بیمه آتش سوزی مغازه روند صدور بیمهنامه را سریعتر و دقیقتر میکند. مدارکی مانند کارت ملی بیمهگذار، مجوز یا پروانه کسب، اطلاعات ملک و برآورد ارزش سرمایه مورد نیاز است. این مدارک مبنای محاسبه بیمه آتش سوزی مغازه و تعیین مبلغ بیمه آتش سوزی مغازه قرار میگیرند. آماده بودن مدارک، احتمال بروز اختلاف در زمان خسارت را کاهش میدهد و فرآیند خرید بیمه آتش سوزی مغازه را سادهتر میکند.

خرید بیمه آتش سوزی مغازه؛ حضوری یا آنلاین؟

برای خرید بیمه آتش سوزی مغازه میتوانید هم از روش حضوری و هم آنلاین اقدام کنید. خرید آنلاین امکان مقایسه سریع نرخ بیمه آتش سوزی مغازه و انتخاب پوششهای متناسب را فراهم میکند، در حالی که خرید حضوری برای افرادی که نیاز به مشاوره مستقیم دارند مناسبتر است. در هر دو روش، ارائه مدارک لازم برای بیمه آتش سوزی مغازه الزامی است. انتخاب مسیر مناسب به سطح آشنایی شما با شرایط بیمه بستگی دارد.

بیمه آتش سوزی مغازه پاسارگاد چه مزایایی دارد؟

بیمه آتش سوزی مغازه پاسارگاد با تنوع پوششهای اصلی و تکمیلی، امنیت مالی بالایی برای واحدهای تجاری ایجاد میکند. امکان انتخاب پوششهایی مانند زلزله، سرقت و مسئولیت همسایگان باعث میشود بیمه آتش سوزی مغازه تجاری کاملاً متناسب با نیاز شما تنظیم شود. شفافیت در محاسبه بیمه آتش سوزی مغازه و پشتیبانی مناسب از مزایای مهم این بیمهنامه است که در زمان خسارت اهمیت آن را بهخوبی نشان میدهد.

تفاوت هزینه بیمه آتش سوزی مغازه با واحد مسکونی

هزینه بیمه آتش سوزی مغازه معمولاً بالاتر از واحد مسکونی است، زیرا ریسک فعالیت تجاری و ارزش موجودی کالا بیشتر است. در مغازهها، عوامل شغلی و نوع صنف مستقیماً بر نرخ بیمه آتش سوزی مغازه اثر میگذارند. در مقابل، بیمه آتشسوزی مسکونی ریسکهای محدودتری دارد. شناخت این تفاوتها کمک میکند هنگام خرید بیمه آتش سوزی مغازه انتخابی آگاهانه و متناسب با کاربری ملک داشته باشید.

تفاوت سرمایه واقعی با سرمایه بیمهشده؛ چرا موقع خسارت کم میآوریم؟

یکی از مهمترین دلایل نارضایتی بعد از خسارت، تفاوت بین «سرمایه واقعی» و «سرمایه بیمهشده» است. اگر ارزش واقعی کالا، تجهیزات یا دکور مغازه بیشتر از مبلغی باشد که در بیمهنامه ثبت شده، شرکت بیمه فقط به همان نسبت خسارت پرداخت میکند. این یعنی حتی اگر حادثه کامل باشد، تمام خسارت جبران نمیشود. برای جلوگیری از این مشکل، باید در زمان خرید بیمه آتش سوزی مغازه، ارزش داراییها بهصورت واقعی و دقیق اعلام شود تا در محاسبه بیمه آتش سوزی مغازه، دچار کمبود بیمه نشوید.

با توجه به تورم و افزایش قیمت کالا و تجهیزات، سرمایهای که سال گذشته ثبت شده، ممکن است امسال کاملاً ناکافی باشد. اگر سرمایه بیمهشده بهروزرسانی نشود، مبلغ بیمه آتش سوزی مغازه دیگر پاسخگوی خسارت واقعی نخواهد بود. به همین دلیل توصیه میشود حداقل سالی یکبار، سرمایه بیمهنامه بازبینی شود. این کار شاید کمی باعث افزایش هزینه بیمه آتش سوزی مغازه شود، اما در زمان حادثه، از ضررهای چندبرابری جلوگیری میکند.

تفکیک بیمه ساختمان و موجودی کالا؛ نکته حیاتی برای مستأجران مغازه

بسیاری از مستأجران تصور میکنند بیمه مالک، همه چیز را پوشش میدهد؛ در حالی که این تصور کاملاً اشتباه است. بیمه ساختمان فقط مربوط به سازه است و موجودی کالا، تجهیزات و دکور مغازه مستأجر را پوشش نمیدهد. اگر مستأجر هستید، باید بهصورت جداگانه برای داراییهای خود اقدام به خرید بیمه آتش سوزی مغازه کنید. این تفکیک نقش مهمی در تعیین نرخ بیمه آتش سوزی مغازه و جلوگیری از اختلاف در زمان خسارت دارد.

نقش نوع صنف در افزایش یا کاهش نرخ بیمه آتش سوزی مغازه

همه مغازهها از نظر ریسک در یک سطح نیستند. نوع صنف تأثیر مستقیمی بر نرخ بیمه آتش سوزی مغازه دارد. برای مثال، اغذیهفروشیها، ابزارفروشیها یا صنوف دارای مواد قابل اشتعال، ریسک بالاتری دارند و طبیعتاً هزینه بیمه آتش سوزی مغازه برای آنها بیشتر است. در مقابل، برخی مشاغل اداری یا فروشگاهی کمریسک، با نرخ پایینتری بیمه میشوند. اعلام شفاف نوع فعالیت، باعث محاسبه دقیق و منصفانه بیمهنامه میشود.

بیمه آتش سوزی مغازه چه خسارتهایی را پرداخت نمیکند؟

نکتهای که باید شفاف گفته شود این است که بیمه آتش سوزی مغازه فقط خسارتهای مستقیم فیزیکی را جبران میکند. یعنی آسیب به ساختمان، تجهیزات و کالاها. اما کاهش فروش، تعطیلی کسبوکار، از دست رفتن مشتریان یا ضررهای ناشی از توقف فعالیت، تحت پوشش این بیمه نیستند. دانستن این موضوع قبل از خرید بیمه آتش سوزی مغازه باعث میشود انتظار کاربر واقعبینانه باشد و بیمه را دقیقاً برای همان چیزی بخرد که پوشش میدهد.

بیمه آتش سوزی مغازه برای چه صنوفی ضروریتر است؟

برخی صنوف مانند اغذیهفروشیها، ابزارفروشیها و فروشگاههای کالاهای پرارزش بیش از سایرین در معرض خطر هستند. برای این مشاغل، بیمه آتش سوزی مغازه تجاری نقش حیاتی در حفظ سرمایه دارد. هرچه ریسک صنف بالاتر باشد، اهمیت خرید بیمه آتش سوزی مغازه بیشتر میشود. در این موارد، پرداخت هزینه بیمه آتش سوزی مغازه در مقایسه با خسارت احتمالی، بسیار ناچیز است.

اگر بیمه آتش سوزی مغازه نداشته باشیم چه ریسکهایی دارد؟

نداشتن بیمه به معنای پذیرش کامل ریسک مالی است. در صورت حادثه، تمام هزینههای بازسازی، تجهیزات و کالاها بر عهده شما خواهد بود. نبود بیمه میتواند یک کسبوکار را بهطور کامل متوقف کند. با توجه به اینکه بیمه آتش سوزی مغازه چقدر است و نسبت آن با خسارت احتمالی، نداشتن بیمه تصمیمی پرریسک محسوب میشود و امنیت مالی شما را تهدید میکند.

آیا بیمه آتش سوزی مغازه در زمان اغتشاشات، ناآرامیها و جنگ خسارت میدهد؟

این یکی از مهمترین و درعینحال مبهمترین سوالات کاربران است. بیمه آتش سوزی مغازه تجاری و صنفی معمولاً خسارات ناشی از اغتشاشات، شورش، بلوا، اعتصاب گسترده و جنگ را پوشش نمیدهد. نکته بسیار مهم اینجاست که:

این نوع پوششها در اغلب موارد فقط در بیمه آتش سوزی واحدهای مسکونی و آن هم با شرایط خاص قابل ارائه است

در بیمه آتش سوزی مغازه پاسارگاد و سایر بیمههای تجاری، خسارات ناشی از جنگ، درگیریهای مسلحانه و ناآرامیهای سازمانیافته جزو استثنائات بیمهنامه محسوب میشود

حتی اگر آتشسوزی در جریان اغتشاش رخ دهد، ملاک پرداخت خسارت «علت اولیه حادثه» است، نه صرفاً وقوع آتش

به همین دلیل، قبل از خرید بیمه آتش سوزی مغازه از شرکت بیمه پاسارگاد، حتماً شرایط بیمه آتش سوزی مغازه و استثنائات آن را بررسی کنید تا تصور اشتباه از پوششها نداشته باشید.

سوالات متداول

۱. بیمه آتش سوزی مغازه دقیقاً چه خسارتهایی را جبران میکند؟

بیمه آتش سوزی مغازه خسارتهای مستقیم واردشده به ساختمان، دکوراسیون، تجهیزات و موجودی کالا را در اثر آتشسوزی، صاعقه و انفجار پرداخت میکند. اگر پوششهای تکمیلی مثل زلزله، سیل یا سرقت اضافه شده باشد، این موارد هم تحت پوشش قرار میگیرند. اما خسارتهای غیرمستقیم مثل تعطیلی مغازه یا کاهش فروش جبران نمیشود.

۲. اگر مستأجر باشم، باز هم باید بیمه آتش سوزی مغازه بخرم؟

بله. بیمه مالک فقط ساختمان را پوشش میدهد و هیچ تعهدی نسبت به کالا، تجهیزات و دکور مغازه مستأجر ندارد. بنابراین اگر مستأجر هستید، برای داراییهای خودتان باید جداگانه بیمه آتش سوزی مغازه تهیه کنید تا در زمان حادثه دچار ضرر مالی نشوید.

۳. چرا بعضی وقتها موقع خسارت، مبلغ کامل پرداخت نمیشود؟

رایجترین دلیل، کمتر اعلام کردن ارزش واقعی داراییهاست. اگر سرمایه بیمهشده پایینتر از ارزش واقعی باشد، شرکت بیمه خسارت را به همان نسبت پرداخت میکند. به همین دلیل باید هنگام خرید بیمه آتش سوزی مغازه، ارزش کالا و تجهیزات را دقیق اعلام کنید.

۴. هزینه بیمه آتش سوزی مغازه به چه عواملی بستگی دارد؟

مهمترین عوامل شامل نوع صنف، متراژ مغازه، میزان موجودی کالا، مصالح ساختمان و پوششهای انتخابی است. هرچه ریسک شغل بالاتر باشد یا پوششهای بیشتری اضافه شود، هزینه بیمه آتش سوزی مغازه هم افزایش پیدا میکند.

۵. آیا بیمه آتش سوزی مغازه خسارت اغتشاش یا جنگ را پرداخت میکند؟

در اغلب بیمهنامههای تجاری، خسارات ناشی از جنگ، درگیری مسلحانه و ناآرامیهای سازمانیافته جزو استثنائات است و پرداخت نمیشود. حتی اگر آتشسوزی رخ دهد، علت اصلی حادثه ملاک پرداخت خسارت خواهد بود.