شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

Toggleبرای استفاده از بیمه زنان خانه دار تامین اجتماعی، سن باید بین 18 تا 50 سال باشد؛ بالای 50 سال فقط در صورت داشتن سابقه قبلی میتوان ادامه داد و با هر سال سن اضافه، 1 سال سابقه لازم است. بازنشستگی با 10 سال سابقه و 55 سال سن (10 روز حقوق)، 20 سال و 55 سال (30 روز حقوق)، 25 سال و 50 سال یا 35 سال سابقه بدون شرط سن ممکن است. نرخها 12٪، 14٪ و 18٪ است و حداقل مبلغ بیمه زنان خانه دار تامین اجتماعی در طرح 12٪ حدود 518 هزار تومان است. بررسی مزایا و معایب بیمه عمر نشان داده است که این بیمه مکملی برای بیمه زنان خانه دار تامین اجتماعی است. برای ثبتنام، مدارک لازم برای بیمه زنان خانه دار تامین اجتماعی (شناسنامه، کارت ملی، عکس) و برنامهریزی منظم برای پرداخت بیمه زنان خانه دار تامین اجتماعی ضروری است تا در نهایت مستمری حداقلی حدود 2.7 تا 4.2 میلیون تومان (طبق سالهای 1400 و 1401) دریافت شود.

بیمه زنان خانه دار در عمل همان بیمه حرف و مشاغل آزاد است که با نامی سادهتر برای بانوان ارائه میشود و سوابق آن مستقیما در بازنشستگی تأمین اجتماعی حساب میشود. در این طرح، شما با پرداخت بیمه زنان خانه دار تامین اجتماعی به صورت ماهانه، سابقه بازنشستگی برای خودتان جمع میکنید.

در زمان ثبت نام، سازمان هویت و شرایط سنی شما را بررسی میکند و بر اساس مبلغ بیمه زنان خانه دار تامین اجتماعی که انتخاب میکنید (حداقل دستمزد)، نوع قرارداد و نرخ 12، 14 یا 18 درصدی را تعیین میکند تا در آینده مستمری پایه و حداقلی دریافت کنید. در پاسخ به این پرسش که بیمه عمر بهتره یا بیمه زنان خانه دار باید بیان داشت که قوانین بیمه زنان خانهدار (خویشفرما/آزاد) دارای محدودیتهای سنی برای شروع بیمهپردازی است:

برای تماس، در ساعات اداری با شماره های زیر تماس بگیرید و یا از واتس اپ اقدام کنید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

این بیمه برای زنان فاقد شغل رسمی، دختران مجرد، زنان سرپرست خانوار و حتی فریلنسرهایی که دوست دارند سابقه بازنشستگی مستقل داشته باشند مناسب است. هر زنی که شاغل با بیمه اجباری نباشد، میتواند با پرداخت بیمه زنان خانه دار تامین اجتماعی برای آینده خود حق بازنشستگی بخرد. برعکس بیمه عمر که بهترین پس انداز برای زنان خانه دار است.

| گروه متقاضی | وضعیت امکان بیمه شدن |

| زنان خانهدار یا مجرد | بله. |

| کارمند شرکت (با شغل دیگر) | بله، اما اگر کارفرما بیمه اجباری رد کند، بیمه زنان خانهدار قطع میشود. |

| مدیر عامل شرکت (غیر شاغل) | بله، در صورتی که دریافتی و بیمه از شرکت نداشته باشد. |

| زنان دارای مشاغل آزاد (فریلنسر) | بله، بیمه زنان خانهدار برای آنها مناسب است و عنوان شغل تأثیر منفی در مستمری ندارد. |

برای شروع، داشتن حداقل 18 سال سن و تکمیل مدارک لازم برای بیمه زنان خانه دار تامین اجتماعی مثل شناسنامه، کارت ملی و عکس ضروری است. این طرح مخصوص زنانی است که میخواهند بدون وابستگی به کارفرما یا همسر، در سیستم تأمین اجتماعی سابقه و مستمری مستقل ثبت کنند.

شرط اصلی بیمه زنان خانه دار تامین اجتماعی این است که متقاضی شاغلِ بیمه پرداز اجباری نباشد و در بازه سنی قابل قبول قرار بگیرد. خانمی که در حال حاضر بیمه اجباری برای او رد میشود، نمیتواند همزمان از این طرح استفاده کند و در صورت شروع بیمه اجباری، قرارداد زنان خانهدار قطع میشود؛ هرچند سوابق قبلی حفظ میشود.

در فرآیند عقد قرارداد، ابتدا مدارک لازم برای بیمه زنان خانه دار تامین اجتماعی تحویل شعبه یا کارگزاری میشود و پس از تأیید، نحوه پرداخت بیمه زنان خانه دار تامین اجتماعی (ماهانه یا از طریق درگاههای الکترونیک) برای او تنظیم میگردد تا سابقهاش بدون وقفه ثبت شود.

الف. سن و سابقه

سن یکی از عوامل مؤثر بر حقوق بازنشستگی بیمه زنان خانه دار است.

ب. نحوه نامنویسی

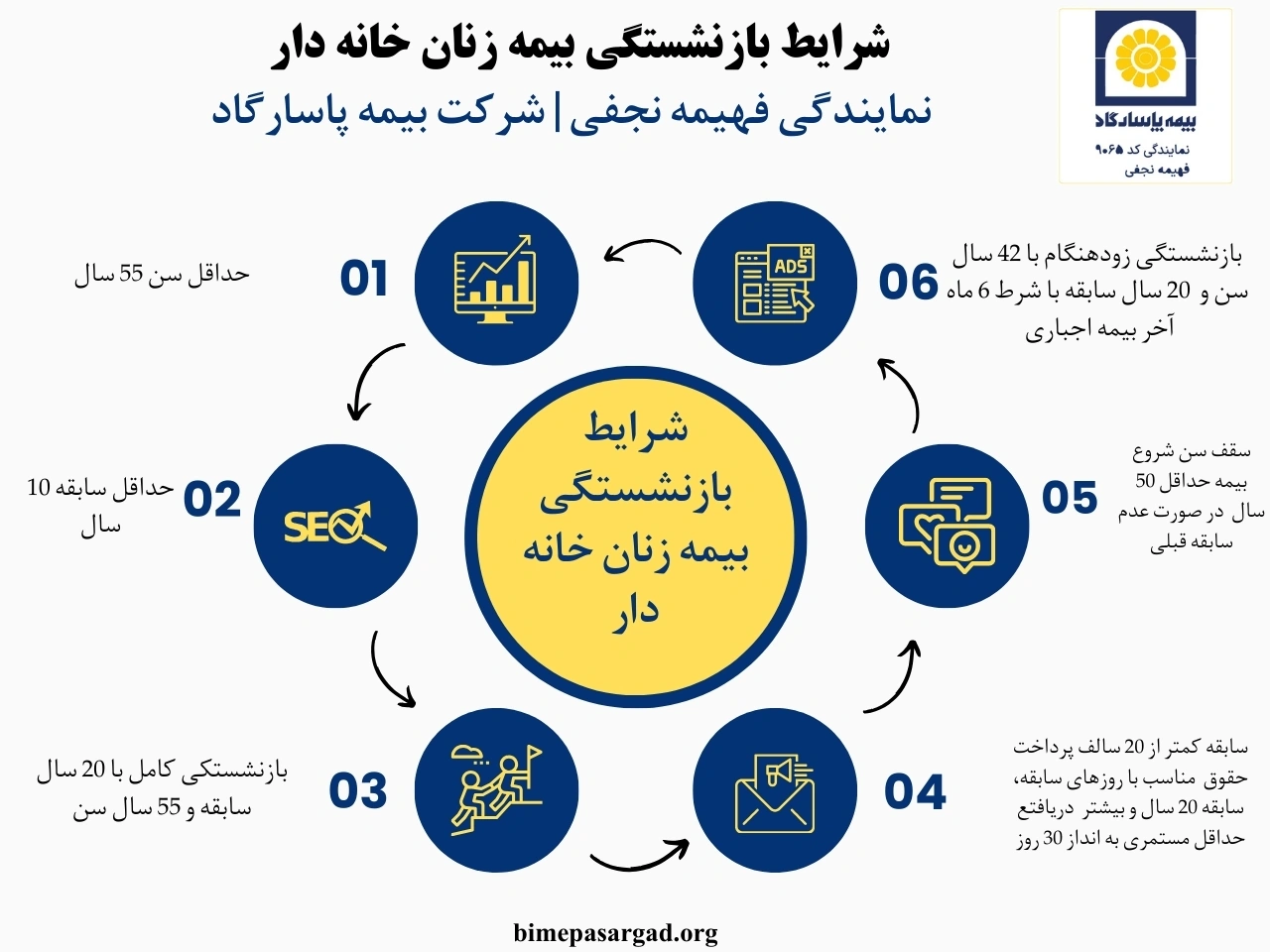

برای شروع بیمه زنان خانه دار، حداقل سن معمولا 18 سال و حداکثر سن بدون سابقه قبلی 50 سال است. اگر خانمی بالای 50 سال باشد و هیچ سابقهای نداشته باشد، دیگر امکان شروع بیمه آزاد زنان خانه دار برای او وجود ندارد و تنها راه، داشتن شغل با بیمه اجباری است.

در ثبتنام، کارشناسان علاوه بر سن، سوابق قبلی و مدارک لازم برای بیمه زنان خانه دار تامین اجتماعی را بررسی میکنند. سن همچنین روی مبلغ بیمه زنان خانه دار تامین اجتماعی و مدت زمانی که فرصت جمعکردن سابقه تا بازنشستگی دارد تأثیر میگذارد؛ هرچه زودتر شروع کند، برنامهریزی منطقیتر است.

اگر خانمی قبلا بیمه اجباری یا اختیاری داشته باشد، این سوابق با بیمه زنان خانه دار تجمیع میشود و در محاسبه بازنشستگی مؤثر است. برای افراد بالای 50 سال، وجود همین سوابق شرط اصلی ادامه بیمه آزاد است؛ یعنی به ازای هر سال اضافه بر 50 سال، باید یک سال سابقه قبلی وجود داشته باشد.

در زمان درخواست، سوابق در سامانه تأمین اجتماعی بررسی و همراه با مدارک لازم برای بیمه زنان خانه دار تامین اجتماعی تأیید میشود. سپس بر اساس مجموع سابقه و مبلغ بیمه زنان خانه دار تامین اجتماعی انتخابی، مسیر ادامه پرداخت و برنامه بازنشستگی برای فرد طراحی میگردد.

این بیمه محدود به یک دوره کوتاه مدت نیست؛ تا زمانی که حق بیمه را بپردازید، سابقه برای شما جمع میشود. نقطههای مهم این است که با حداقل 10 سال سابقه و 55 سال سن، مستمری متناسب (مثلا 10 روز حقوق) و با 20 سال سابقه، حداقل مستمری کامل (30 روز حقوق) دریافت میکنید. در عمل، مدت قرارداد به استمرار پرداخت بیمه زنان خانه دار تامین اجتماعی بستگی دارد و هر وقفه، فقط سابقه را متوقف میکند، نه سوابق قبلی را حذف کند. سابقه بیمه زنان خانه دار نقش مهمی در دریافت حقوق دارد.

خرید یکجای کسری سابقه تا ۱۰ سال خانمهایی که در سن ۵۵ سالگی کمتر از ۱۰ سال سابقه دارند، میتوانند کسری سابقه تا سقف ۱۰ سال را به صورت یکجا و با نرخ روز پرداخت کنند و با ۱۰ روز حقوق بازنشسته شوند. برای دریافت حداکثر مستمری، بیمه شده باید سابقه ۳۰ سال را تکمیل کرده و در دو سال آخر (یا برخی منابع ۵ سال آخر) منتهی به بازنشستگی، در شرکتی مشغول به کار شده و بیمه اجباری با حق بیمه بالا واریز کند. به طور کلی، با پرداخت بیمه زنان خانهدار، نمیتوان مستمری بالایی دریافت کرد و این بیمه معمولاً به حداقل حقوق منجر میشود. حقوق بازنشستگی هر سال افزایش پیدا میکند.

حقوق بازنشستگی تامین اجتماعی برای زنان خانه دار بر اساس تعداد سالهای سابقه و میانگین دستمزد دو سال آخر حساب میشود. با 10 سال سابقه، حدود 10 روز حقوق و با 20 سال سابقه یا بیشتر، حداقل مستمری 30 روزه پرداخت میشود؛ حتی اگر کل دوره با حداقل دستمزد بیمه شده باشید.

نکته مهم این است که در اغلب موارد، حتی با افزایش مبلغ بیمه زنان خانه دار تامین اجتماعی در سالهای میانی، جهش اصلی مستمری زمانی رخ میدهد که ترکیبی از سابقه کامل و بیمه اجباری با حقوق بالاتر داشته باشید. محاسبه حقوق در بیمه زنان خانهدار برای سوابق زیر ۲۰ سال مانند یک ترازو با مقیاس خطی عمل میکند؛ هر سال سابقه، معادل یک روز حقوق است (۱۳ سال سابقه = ۱۳ روز حقوق). اما بهمحض رسیدن سابقه به ۲۰ سال، ترازوی محاسبه ناگهان به حداقل استاندارد کامل (۳۰ روز حقوق) تغییر میکند. بنابراین، اگر فرد نتواند سابقه خود را به ۲۰ سال برساند، مستمری او کسری قابل توجهی نسبت به حداقل حقوق بازنشستگی خواهد داشت.

طرح بیمه زنان خانه دار به صورت تدریجی و در قالب بیمه حرف و مشاغل آزاد اجرایی شده و هماکنون در تمام شعب تأمین اجتماعی قابل استفاده است؛ یعنی محدود به یک سال خاص یا طرح موقت نیست و به عنوان یک مسیر دائمی برای ورود زنان فاقد شغل به سیستم بازنشستگی عمل میکند.

امروز هر خانمی که شرایط پایه را داشته باشد، میتواند با آماده کردن مدارک لازم برای بیمه زنان خانه دار تامین اجتماعی و شروع پرداخت بیمه زنان خانه دار تامین اجتماعی از طریق سامانههای الکترونیک یا کارگزاریها، بدون انتظار برای فاز جدید یا آییننامه تازه، سابقه بازنشستگی خود را فعال کند.

حق بیمه زنان خانه دار در سال 1404 بر اساس درصدی از حداقل دستمزد مصوب همان سال محاسبه میشود. شما ابتدا دستمزد مبنا را انتخاب میکنید و بعد یکی از نرخهای 12، 14 یا 18 درصد روی آن اعمال میشود. حاصل این محاسبه، مبلغ بیمه زنان خانه دار تامین اجتماعی است که باید ماهانه واریز شود.

در عمل، بعد از ثبتنام و تأیید مدارک لازم برای بیمه زنان خانه دار تامین اجتماعی، سامانه تأمین اجتماعی یا کارگزاری، حق بیمه ماهانه شما را بر اساس دستمزد انتخابی و نرخ قرارداد محاسبه و در برگه یا پنل کاربری نمایش میدهد تا برنامهریزی دقیقی برای پرداخت بیمه زنان خانه دار تامین اجتماعی داشته باشید.

| سابقه بیمهپردازی (با حداقل دستمزد) | سن بازنشستگی | میزان حقوق دریافتی (به نرخ روز) |

| ۲۰ سال سابقه | ۵۵ سال یا بیشتر | حداقل مستمری (۳۰ روز حقوق). |

| کمتر از ۲۰ سال (مثلاً ۱۰ سال) | ۵۵ سال یا بیشتر | متناسب با میزان سابقه (مثلاً ۱۰ روز حقوق). |

| ۲۰ تا ۳۰ سال سابقه | ۵۵ سال یا بیشتر | حداقل مستمری (۳۰ روز حقوق)؛ اگر حق بیمه بر اساس حداقل دستمزد واریز شده باشد، حقوق ۲۰ سال با ۳۰ سال سابقه یکسان است. |

در سال 1404 هم ساختار نرخها مانند سالهای قبل سهگانه است: 12 درصد، 14 درصد و 18 درصد از دستمزد مبنا. تفاوت اصلی این نرخها در پوششهاست، نه در فرمول مستمری بازنشستگی؛ یعنی اگر بر اساس حداقل دستمزد بیمه شوید، افزایش درصد لزوما حقوق بازنشستگی را بالاتر نمیبرد.

نرخ 12 درصد فقط بازنشستگی، 14 درصد بازنشستگی و فوت، و 18 درصد بازنشستگی، فوت و ازکارافتادگی را پوشش میدهد. هنگام انتخاب نرخ، علاوه بر مبلغ بیمه زنان خانه دار تامین اجتماعی باید توان بلندمدت خود برای پرداخت بیمه زنان خانه دار تامین اجتماعی را هم بسنجید تا در میانه راه دچار وقفه و قطع قرارداد نشوید.

| نرخ حق بیمه | پوشش اصلی | پوششهای اضافی | مزایای فوت/بازماندگان | از کارافتادگی |

| ۱۲ درصد | بازنشستگی | فاقد پوششهای اضافی | در صورت فوت قبل از بازنشستگی، مستمری به بازماندگان تعلق نمیگیرد و سابقه سوخت میشود. | ندارد. |

| ۱۴ درصد | بازنشستگی | فوت (قبل و بعد از بازنشستگی) | مستمری به بازماندگان (همسر یا فرزندان) تعلق میگیرد. | ندارد. |

| ۱۸ درصد | بازنشستگی | فوت (قبل و بعد از بازنشستگی) و از کارافتادگی | مستمری به بازماندگان (همسر یا فرزندان) تعلق میگیرد. | دارد. |

مبنای محاسبه بیمه زنان خانه دار، حداقل دستمزد روزانه است که هر سال توسط شورای عالی کار برای سال بعد (مثل 1404) تصویب میشود. شما میتوانید دستمزد مبنا را برابر حداقل دستمزد یا کمی بالاتر انتخاب کنید، اما در عمل اغلب متقاضیان همان حداقل را انتخاب میکنند تا مبلغ بیمه زنان خانه دار تامین اجتماعی ماهانهشان کمتر شود.

پس از انتخاب دستمزد، سامانه به صورت خودکار حق بیمه ماهانه را محاسبه میکند و فقط با ثبتنام و ارسال مدارک لازم برای بیمه زنان خانه دار تامین اجتماعی، وارد مرحله پرداخت بیمه زنان خانه دار تامین اجتماعی میشوید. این دستمزد مبنا هم پایه محاسبه حق بیمه است و هم در آینده در سطح مستمری بازنشستگی شما نقش تعیینکنندهای دارد.

| میزان سابقه (کمتر از ۲۰ سال) | نحوه محاسبه مستمری |

| ۱۰ سال سابقه | ۱۰ روز حقوق (حداقل مستمری ممکن) |

| ۱۳ سال سابقه | ۱۳ روز حقوق |

| ۱۵ سال سابقه | ۱۵ روز حقوق |

| ۱۷ سال سابقه | ۱۷ روز حقوق |

| ۱۹ سال سابقه | ۱۹ روز حقوق |

هزینه بیمه زنان خانه دار همان حق بیمهای است که هر ماه بر اساس دستمزد مبنا و نرخ انتخابی (12، 14 یا 18 درصد) باید پرداخت شود. هرچه دستمزد انتخابی بالاتر باشد، مبلغ بیمه زنان خانه دار تامین اجتماعی بیشتر میشود؛ اما اگر همه چیز روی حداقل دستمزد تنظیم شود، هزینه ماهانه در پایینترین سطح باقی میماند.

این هزینه پس از تکمیل مدارک لازم برای بیمه زنان خانه دار تامین اجتماعی و ثبت قرارداد در سیستم، به صورت ماهانه در بخش بدهی بیمهای شما نمایش داده میشود. استمرار منظم پرداخت بیمه زنان خانه دار تامین اجتماعی باعث میشود سابقه بدون وقفه جمع شود و در آینده بتوانید از شرایط بازنشستگی و مستمری استفاده کنید؛ قطع یا تأخیر فقط سابقه را متوقف میکند، نه سوابق قبلی را.

حق بیمه زنان خانه دار به شکل اقساط ماهانه از شما دریافت میشود؛ یعنی هر ماه باید تا مهلت تعیین شده، مبلغ قسط همان ماه را بپردازید. در برخی دورهها امکان واریز چند ماه به صورت یکجا وجود دارد، اما بهطور استاندارد، ساختار این طرح روی پرداخت بیمه زنان خانه دار تامین اجتماعی ماه به ماه طراحی شده است.

میزان هر قسط، همان مبلغ بیمه زنان خانه دار تامین اجتماعی است که بر پایه حداقل دستمزد و نرخ 12، 14 یا 18 درصد محاسبه شده. بعد از ثبتنام و تحویل مدارک لازم برای بیمه زنان خانه دار تامین اجتماعی، مبلغ هر قسط در سامانه خدمات غیرحضوری نمایش داده میشود و با تأخیر در پرداخت، قرارداد غیرفعال میشود؛ اما سابقههای پرداخت شده برای بازنشستگی محفوظ خواهد ماند.

بیمه زنان خانه دار در عمل یک بلیت ورود به سیستم بازنشستگی و مستمری تأمین اجتماعی است؛ حتی اگر الان شاغل نباشید یا تحت پوشش بیمهای دیگر نباشید، میتوانید برای خودتان سابقه مستقل بسازید. مهمترین مزایا را میشود اینطور جمعبندی کرد:

حقوق بازنشستگی زنان خانه دار بر اساس تعداد سالهای سابقه و حداقل دستمزد سال بازنشستگی محاسبه میشود. زیر 20 سال، مستمری به همان تعداد روز حقوق پرداخت میشود (مثلا 10 سال = 10 روز حقوق)، اما از 20 سال به بالا حداقل مستمری کامل 30 روزه برقرار میشود، حتی اگر با حداقل دستمزد بیمه شده باشید.

اختلاف اصلی اینجاست که 19 سال سابقه، 19 روز حقوق میدهد ولی 20 سال، ناگهان 30 روز کامل را فعال میکند. نرخ 12٪، 14٪ یا 18٪ اگر بر اساس حداقل دستمزد پرداخت شده باشد، مستمری نهایی را تغییر نمیدهد؛ فقط سطح پوششها را عوض میکند.

پوشش درمان در بیمه زنان خانه دار «اختیاری» است و با پرداخت سرانه درمان جداگانه فعال میشود. اگر این پوشش را انتخاب کنید، میتوانید فرزندان خود را نیز به عنوان افراد تحت تکفل، تحت پوشش درمان تأمین اجتماعی قرار دهید؛ اما امکان بیمهکردن همسر تحت این کد بیمه وجود ندارد.

در بیمه درمانی زنان خانه دار، مثل سایر بیمهشدگان تأمین اجتماعی، بخشی از هزینهها به صورت فرانشیز از خود شما دریافت میشود و خدمات صفر مبلغ پرداختی نیست. درصد دقیق فرانشیز به نوع خدمت (ویزیت، دارو، بستری) و اینکه مرکز درمانی طرف قرارداد تأمین اجتماعی باشد یا نه، بستگی دارد.

چون بیمه زنان خانه دار از نظر درمان تابع همان قواعد عمومی تأمین اجتماعی است، برای اطلاع از درصدهای بهروز فرانشیز باید از شعبه یا سایت رسمی استعلام بگیرید؛ اما در هر حالت، باید انتظار پرداخت سهمی از هزینه را در هر نسخه و بستری داشته باشید.

برای تهیه بیمه زنان خانه دار، اول باید شرایط سنی و سابقه را چک کنید؛ یعنی حداقل 18 و حداکثر 50 سال سن و نداشتن بیمه اجباری فعال. بعد از تأیید شرایط، از طریق سامانه غیرحضوری تأمین اجتماعی یا کارگزاریها درخواست بیمه مشاغل آزاد با عنوان زنان خانه دار ثبت میشود.

در ادامه، شعبه بر اساس سن و سابقه، نوع قرارداد و نرخ 12، 14 یا 18 درصد را تعیین میکند و شما بعد از تأیید، با اولین پرداخت بیمه زنان خانه دار تامین اجتماعی قرارداد را قطعی میکنید. از این تاریخ به بعد، هر ماه باید حق بیمه را در مهلت مقرر واریز کنید تا سابقهتان بدون گسست ثبت شود.

برای شروع بیمه، داشتن هویت کامل و امکان احراز شرایط سنی و سابقه ضروری است؛ به همین دلیل سازمان لیست مشخصی از مدارک لازم برای بیمه زنان خانه دار تامین اجتماعی تعیین کرده است تا هم در ثبتنام حضوری و هم اینترنتی، امکان بررسی دقیق فراهم شود.

معمولاً این مدارک شامل شناسنامه و کپی تمام صفحات، کارت ملی و کپی، یک قطعه عکس 3×4، شماره شبای بانکی به نام خود فرد و در صورت وجود سابقه قبلی، شماره بیمه است. اگر از طریق کارگزاری اقدام کنید، فرمهای مربوط به درخواست بیمه مشاغل آزاد نیز همزمان تکمیل میشود و نیاز به مدرک جداگانهای برای شغل یا درآمد نیست.

ثبتنام این بیمه از طریق سامانه خدمات غیرحضوری تأمین اجتماعی یا مراجعه به کارگزاری انجام میشود. در مسیر اینترنتی، ابتدا با کد ملی و شماره موبایل احراز هویت میشوید، سپس گزینه بیمه حرف و مشاغل آزاد (زنان خانه دار) را انتخاب کرده و درخواست قرارداد را ثبت میکنید.

پس از بررسی و تأیید، نوع نرخ (12، 14 یا 18 درصد) و دستمزد مبنا تعیین میشود و در سامانه، مبلغ بیمه زنان خانه دار تامین اجتماعی ماهانه برای شما نمایش داده میشود. از همان پنل میتوانید قبض هر ماه را مشاهده، چاپ یا مستقیماً پرداخت کنید و نیازی به مراجعه حضوری مداوم به شعبه نخواهید داشت.

برای پرداخت بیمه زنان خانه دار تامین اجتماعی به صورت اینترنتی، کافی است وارد حساب کاربری خود در سامانه غیرحضوری شوید، از منوی بیمهشدگان بخش مشاهده و پرداخت فیش حق بیمه را انتخاب کنید و ماه مورد نظر را بزنید تا فیش الکترونیکی صادر شود.

در مرحله بعد، از طریق درگاه بانکی رسمی با کارت بانکی عضو شتاب، مبلغ فیش را واریز میکنید و رسید پرداخت آنلاین برایتان صادر میشود. این رسید هم در سوابق سامانه ذخیره میشود و هم میتوانید فایل یا چاپ آن را نگه دارید تا در صورت بروز اختلاف در سابقه، اثبات پرداخت حق بیمه ساده باشد.

قرارداد بیمه زنان خانه دار معمولاً بهصورت خودکار تا زمانی که در مهلت، حق بیمه را میپردازید معتبر است؛ اما اگر مدتی پرداخت قطع شود یا بخواهید نوع نرخ را عوض کنید، باید برای تمدید یا عقد قرارداد جدید اقدام کنید. در این حالت دوباره شرایط سنی و سابقه بررسی میشود.

در تمدید، شعبه بر اساس قوانین روز و مبلغ بیمه زنان خانه دار تامین اجتماعی، دستمزد مبنا را بهروز میکند و اگر تمایل داشته باشید، میتوانید از نرخ 12 به 14 یا 18 درصد تغییر وضعیت دهید. نکته مهم این است که عدم پرداخت چندماهه، به معنای حذف سوابق قبلی نیست، اما برای ادامه از همان نقطه، باید تمدید قرارداد را رسمی کنید.

برای استعلام وضعیت بیمه زنان خانه دار، نیازی به مراجعه حضوری هر ماهه نیست. از طریق سامانه غیرحضوری تأمین اجتماعی، با وارد کردن کد ملی و رمز عبور، میتوانید ریز سابقه، ماههای پرداخت شده، نوع قرارداد و حتی آخرین پرداخت بیمه زنان خانه دار تامین اجتماعی را ببینید.

علاوه بر وبسایت، برخی خدمات استعلام از طریق کدهای دستوری و اپلیکیشن رسمی سازمان نیز فعال است تا زنان خانه دار بتوانند سریع چک کنند آیا حق بیمه ماه جاری واریز و ثبت شده یا خیر. این استعلامها برای برنامهریزی جهت تکمیل 10، 20 یا 30 سال سابقه و جلوگیری از جا ماندن یک ماه، حیاتی است و مستقیماً روی مستمری آینده اثر دارد.

مقایسه بیمه زنان خانه دار تامین اجتماعی با بیمه عمر پاسارگاد به هدف شما بستگی دارد. بیمه زنان خانهدار فقط سابقه بازنشستگی و مستمری حداقلی میدهد، اما بیمه عمر پاسارگاد پوشش فوت، سرمایهگذاری، اندوخته نقدی و برداشت در آینده دارد. اگر به امنیت مالی و پسانداز بلندمدت نیاز دارید، بیمه عمر انتخاب کاملتری است.

بیمه زنان خانه دار تامین اجتماعی مجموعهای از قوانین، محدودیتها و مزایای خاص دارد که آگاهی از آنها قبل از شروع بیمهپردازی ضروری است. این بیمه از نظر ساختار دقیقاً همان بیمه مشاغل آزاد است و برای زنانی طراحی شده که شغل رسمی ندارند اما میخواهند سابقه بازنشستگی مستقل برای خود ایجاد کنند.

اگر تحت پوشش بیمه زنان خانهدار هستید، خرید بیمه عمر پاسارگاد میتواند یک لایه امنیت مالی بلندمدت و ارث مطمئن برای خانوادهتان اضافه کند؛ چون بیمه تأمین اجتماعی بیشتر روی بازنشستگی حداقلی تمرکز دارد. در قدم اول، باید وضعیت حق بیمه و مبلغ بیمه زنان خانه دار تامین اجتماعی خود را بدانید تا فشار مالی ماهانه ایجاد نشود. سپس با در دست داشتن مدارک لازم برای بیمه زنان خانه دار تامین اجتماعی و استعلام سوابق، برنامهریزی کنید که هم پرداخت بیمه زنان خانه دار تامین اجتماعی شما منظم باشد و هم قسط بیمه عمر در بودجه خانوار جا بگیرد. برای دریافت مشاوره با کارشناسان بیمه پاسارگاد تماس بگیرید.