شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

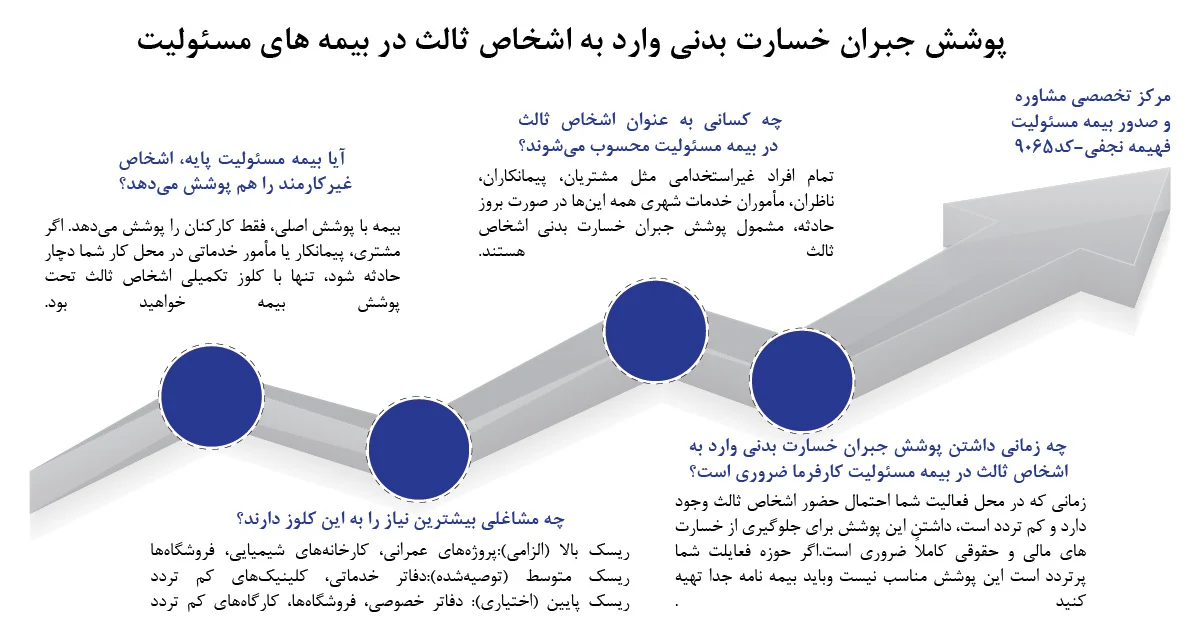

Toggleدر بسیاری از کسبوکارها، افراد غیر از کارکنان مثل مشتریان، پیمانکاران یا مأموران خدماتی وارد محل فعالیت میشوند. اگر یکی از این اشخاص ثالث دچار حادثه شود، مسئولیت جبران خسارت با شماست. بسیاری از کارفرمایان تصور میکنند بیمه مسئولیت پایه کافی است، در حالی که تنها پوشش جبران خسارت بدنی وارد به اشخاص ثالث میتواند از هزینههای سنگین جلوگیری کند. اضافه کردن کلوز جبران خسارت بدنی وارد به اشخاص ثالث به بیمهنامه یا خرید آن بهصورت مستقل، آرامش خاطر واقعی برای شما به ارمغان میآورد. برای بررسی دقیق اینکه آیا پوشش جبران خسارت بدنی وارد به اشخاص ثالث در بیمه مسئولیت کارفرما برای کسبوکار شما لازم است یا نه، همین حالا با مرجع تخصصی مشاوره و صدور انواع بیمه های مسئولیت فهیمه نجفی (کد 9065 | بیمه پاسارگاد) تماس بگیرید.

در این اپیزود، به صورت جامع و تخصصی به موضوع پوشش جبران خسارت بدنی وارد به اشخاص ثالث در صنعت بیمه مسئولیت پرداختهایم و نکات کلیدی و راهکارهای کاربردی را برای شما روشن کردهایم. اگر میخواهید تصمیمهای هوشمندانهتری بگیرید و با جزئیات فنی و نکات مهم این حوزه آشنا شوید، حتما ادامه متن را مطالعه کنید.

آیا تا به حال به این فکر کردهاید که اگر شخصی غیر از کارکنان شما در محل کار دچار حادثه شود، چه مسئولیتی بر عهده شماست؟ فرض کنید مأمور شهرداری، پیمانکار یا یکی از مشتریان وارد محل کسبوکار شما میشود و ناگهان به علت نقص ایمنی زمین میخورد یا آسیب میبیند. در چنین شرایطی، فشار مالی و مسئولیت حقوقی سنگینی به کارفرما تحمیل میشود. بسیاری از افراد تصور میکنند داشتن بیمه مسئولیت برای کارکنان کافی است، در حالی که در بیمه مسئولیت کارفرما در قبال کارکنان، نمیتواند با پوششهای پایه خسارت وارد به اشخاص ثالث را پوشش دهد. اینجاست که پوشش جبران خسارت بدنی وارد به اشخاص ثالث در بیمه مسئولیت کارفرما اهمیت مییابد. نمایندگی 9065 بیمه پاسارگاد، مرکز مشاورهی تخصصی صدور بیمه مسئولیت، این پوشش را برای کارفرمایان ارائه میدهد تا با آرامش بیشتری کسبوکار خود را اداره کنند.

در حالت پایه، بیمه مسئولیت کارفرما در مقابل کارکنان تنها کارکنان تحت استخدام یا تحت امر را پوشش میدهد. اما اگر کلوز مخصوص اشخاص ثالث به آن افزوده شود، افراد متفرقه مانند رهگذران، مهمانان، خریداران یا ماموران خدمات شهری نیز که به محل تحت کنترل کارفرما میآیند تحت پوشش قرار میگیرند. بنابراین برای محافظت از خود در برابر خسارتهای ناگهانی، اضافه کردن پوشش جبران خسارت بدنی وارد به اشخاص ثالث در بیمه مسئولیت کارفرما در مقابل کارکنان توصیه میشود.

این پوشش شامل پرداخت غرامت و هزینههای درمانی اشخاصی است که بدون داشتن رابطه استخدامی با کارفرما، در محل کار دچار آسیب بدنی میشوند. مثل مأمور تحویل مصالح، مشتری یا پیمانکار. پوشش جبران خسارت بدنی وارد به اشخاص ثالث در بیمه مسئولیت کارفرما در قبال کارکنان با هدف کاهش ریسکهای مالی و حقوقی ناشی از آسیب به این افراد طراحی شده است.

یک شرط اساسی وجود دارد. در صورتی که محل فعالیت کارفرما دارای تردد محدود اشخاص ثالث باشد، پوشش اشخاص ثالث در قالب کلوز به بیمهنامه مسئولیت اضافه میشود؛ اما در مشاغلی با تردد بالا نظیر سوپر پروتئینها یا کارگاههای تولید لوستر، این پوشش نه در قالب پوشش تکمیلی در بیمه مسئولیت کارفرما در قبال کارکنان صنعتی، خدماتی و بازرگانی بلکه در قالب بیمهنامهای مستقل و متناسب با سطح ریسک و رفتوآمد ارائه میگردد.

پوششهای اصلی بیمه مسئولیت کارفرما در مقابل کارکنان تنها برای نیروهای تحت استخدام یا دستور مستقیم کارفرما کاربرد دارد، اما اشخاص ثالث مانند خریداران، مهمانان، مأموران خدماتی یا پیمانکاران شامل آن نمیشوند. در مقابل، پوشش جبران خسارت بدنی وارد به اشخاص ثالث در بیمه مسئولیت دقیقاً برای همین گروهها تعریف شده و مکمل بیمه کارکنان است.

هر حادثهای که منجر به آسیب جسمی اشخاص ثالث شود، مانند سقوط از پله، برخورد با وسایل حملونقل داخل کارگاه یا سقوط و لغزش در محل پروژه ساختمانی، مشمول این پوشش است. فعالسازی کلوز جبران خسارت بدنی وارد به اشخاص ثالث به عنوان پوششی تکمیلی در بیمه مسئولیت کارفرما در قبال کارکنان ساختمانی– ابنیه، به مستندات حادثه و تایید شرکت بیمه بستگی دارد.

برای تماس، در ساعات اداری با شماره های زیر تماس بگیرید و یا از واتس اپ اقدام کنید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

قانون کار صراحتاً این کلوز را الزامی نمیداند، اما در بسیاری از صنایع، داشتن پوشش جبران خسارت بدنی وارد به اشخاص ثالث در بیمه مسئولیت کارفرما به عنوان یک استاندارد ایمنی توصیه میشود. به ویژه در پروژههای عمرانی مانند راهسازی و سدسازی توضیه میشود زمان خرید در بیمه مسئولیت کارفرما در قبال کارکنان فعالیت های عمرانی به این پوشش بیشتر از الزام، به عنوان یک ضرورت حرفهای و مسئولانه نگاه شود. مشاغل زیر در صورت کم تردد بودن میتواند کلوز را خریداری کنند.

| حوزه | ریسک بالا (الزامی برای خرید کلوز جبران خسارت بدنی وارد به اشخاص ثالث) | ریسک متوسط (توصیهشده برای خرید پوشش جبران خسارت بدنی وارد به اشخاص ثالث در بیمه مسئولیت کارفرما) | ریسک پایین (اختیاری برای خرید پوشش جبران خسارت بدنی وارد به اشخاص ثالث در بیمه مسئولیت) |

|---|---|---|---|

| صنعتی | کارگاههای تولید مواد شیمیایی، کارخانه ذوب فلز، پالایشگاه، صنایع پتروشیمی | کارگاههای مونتاژ، تولید قطعات یدکی، صنایع بستهبندی | کارگاههای تولیدی با تردد محدود، مثل کارخانه آبمیوه یا بستهبندی خشکبار |

| خدماتی | درمانگاهها، کلینیکهای زیبایی، باشگاههای ورزشی، آرایشگاههای بزرگ | دفاتر خدمات مشاوره، مراکز آموزشی، فیزیوتراپی، آژانسهای هواپیمایی | دفاتر شخصی پزشکان، کلینیکهای کممراجعه، دفاتر مهندسی بدون حضور اربابرجوع |

| بازرگانی | نمایشگاههای خودرو | دفاتر فروش، گالریهای هنری، نمایندگی برندها | فروشگاههای آنلاین با انبارداری ساده، دفاتر بازرگانی بدون مراجعه حضوری |

| عمرانی | پروژههای بازسازی شهری، برجسازی، تونلسازی در بافت مسکونی | سایتهای عمرانی خارج شهر، پروژههای راهسازی متوسط | پروژههای تحقیقاتی عمرانی، کارگاههای سبک ساختمانی خارج از دسترس عموم |

در بیمه بدون پوشش اشخاص ثالث، فقط کارکنان داخلی بیمه هستند. در حالی که بیمه شامل پوشش جبران خسارت بدنی وارد به اشخاص ثالث در بیمه مسئولیت، حفاظت کاملتری ارائه میدهد. مخصوصاً برای مشاغلی که با مراجعهکننده، مشتری یا پیمانکاران سر و کار دارند.

تصور کنید یک فروشگاه، نمایشگاه یا پروژه ساختمانی با تردد کم مراجعان روبهروست. نبود پوشش اشخاص ثالث به معنای آسیبپذیری شدید در برابر هزینههای درمانی، دیه و دعاوی حقوقی است. پوشش جبران خسارت بدنی وارد به اشخاص ثالث در پرسشنامه بیمه مسئولیت کارفرما در مقابل کارکنان با ایجاد سپری اطمینانبخش، ریسک مالی را کاهش میدهد.

در یکی از پروژههای ساختمانی تحت پوشش نمایندگی ۹۰۶۵ بیمه پاسارگاد، یکی از رانندگان کامیون مصالحبر هنگام تخلیه بار به دلیل لغزندگی زمین دچار شکستگی پا شد. کارفرما نگران فشار مالی دیه و درمان بود. اما به لطف وجود کلوز جبران خسارت بدنی وارد به اشخاص ثالث در بیمهنامهاش، تمام هزینهها توسط بیمه پرداخت شد. این تجربه به کارفرما آموخت که داشتن این پوشش، نه تنها هزینه نیست، بلکه یک سرمایهگذاری هوشمندانه برای امنیت شغلی است.

ممکنه هنوز برای انتخاب پوشش جبران خسارت بدنی وارد به اشخاص ثالث تردید داشته باشی. این کاملاً طبیعیه؛ چون انتخاب کلوز جبران خسارت بدنی وارد به اشخاص ثالث یک تصمیم مالی و حرفهای مهمه و باید با آگاهی کامل گرفته بشه. اگه دوست داری شرایطت رو بررسی کنیم، فقط کافیه اطلاعات سادهای مثل نوع کسبوکارت، محل فعالیت یا میزان تردد مراجعینت رو به ما بگی.

ما در دفتر بیمه فهیمه نجفی (کد ۹۰۶۵ | بیمه پاسارگاد) بهت میگیم که آیا پوشش جبران خسارت بدنی وارد به اشخاص ثالث در بیمه مسئولیت کارفرما برای تو ضروریه یا نه، چه مدلهایی از پوشش جبران خسارت بدنی وارد به اشخاص ثالث در بیمه مسئولیت برات مناسبتره، و چطور میتونی با حداقل هزینه، بیشترین امنیت و آسودگی رو داشته باشی. حتی اگه کسبوکارت صنعتی، خدماتی یا عمرانیه، میتونیم کمکت کنیم که بفهمی آیا پوشش جبران خسارت بدنی وارد به اشخاص ثالث به کارت میاد یا نه.

در صورت بروز حادثه برای کارکنان شما و دیگر اشخاص ثالث، تیم پشتیبانی ما در کنار شماست تا مراحل دریافت خسارت از محل پوشش جبران خسارت بدنی وارد به اشخاص ثالث در بیمه مسئولیت کارفرما را سریع، شفاف و بدون دردسر پیگیری کند.