شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

آنچه در ادامه می خوانید

Toggleوقتی حادثهای ناگهانی رخ میدهد، تنها داشتن بیمه کافی نیست؛ آگاهی از مراحل دریافت خسارت بیمه شخص ثالث، نحوه اعلام صحیح حادثه، تهیه مدارک کامل و رعایت زمان قانونی ثبت خسارت، نقش مهمی در جلوگیری از رد پرونده یا کاهش مبلغ پرداختی دارد. بسیاری از بیمهگذاران به دلیل بی اطلاعی از مدت زمان پرداخت خسارت بیمه شخص ثالث یا نداشتن کروکی و گواهینامه، دچار تأخیر یا کاهش در سقف پرداخت خسارت بیمه شخص ثالث میشوند. از اطلاعرسانی به موقع، حضور طرفین، تا ارزیابی دقیق کارشناس، همگی در تعیین نتیجه نهایی دخیلاند. برای جلوگیری از این چالشها، میتوانید روی همراهی دفتر تخصصی مشاوره و صدور بیمه وسایل نقلیه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) حساب کنید.

در این اپیزود، به صورت جامع و تخصصی به موضوع مراحل دریافت خسارت بیمه شخص ثالث در صنعت بیمه پرداختهایم و نکات کلیدی و راهکارهای کاربردی را برای شما روشن کردهایم. اگر میخواهید تصمیمهای هوشمندانهتری بگیرید و با جزئیات فنی و نکات مهم این حوزه آشنا شوید، حتما ادامه متن را مطالعه کنید.

فرض کنید در یک چشم به هم زدن تصادف میکنید؛ در چنین شرایطی، داشتن بیمه بهتنهایی کافی نیست. اگر از قبل با مراحل دریافت خسارت بیمه شخص ثالث آشنا نباشید، استرس و فشار مالی میتواند چند برابر شود. بسیاری از افراد، به دلیل نداشتن مدارک کامل یا اطلاع نداشتن از شرایط اولیه، با تأخیر در مدت زمان پرداخت خسارت بیمه شخص ثالث روبرو میشوند. برای جلوگیری از این چالشها، بهتر است پیش از هر حادثهای، از مدارک مورد نیاز تشکیل پرونده خسارت جانی بیمه شخص ثالث پاسارگاد آگاه باشید تا بتوانید از پوشش فوت، دیه و هزینههای پزشکی ناشی از حوادث رانندگی بهرهمند شوید.

اطمینان از کامل بودن این موارد میتواند مستقیماً بر سقف پرداخت خسارت بیمه شخص ثالث تأثیر بگذارد و از دردسرهای بعدی جلوگیری کند.

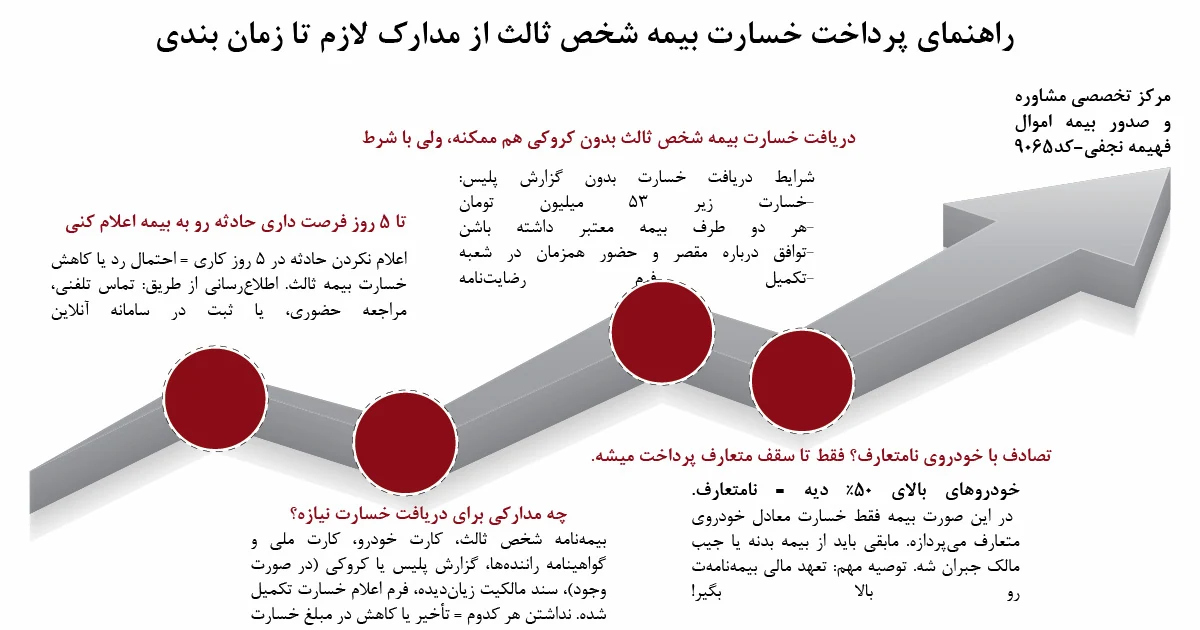

مدارک لازم برای تشکیل پرونده خسارت بیمه شخص ثالث چیست؟بیشتر بیمهگذاران زمانی به دنبال تشکیل پرونده میروند که حادثه رخ داده و زمان محدود است. اما واقعیت این است که اگر از ابتدا ندانید چه مدارکی نیاز دارید، مدت زمان پرداخت خسارت بیمه شخص ثالث میتواند به طرز ناخوشایندی طولانی شود. از طرفی نداشتن برخی مدارک، مثل کروکی یا گواهینامه معتبر، میتواند سقف پرداخت خسارت بیمه شخص ثالث را نیز محدود کند. برای اینکه در روز حادثه دچار سردرگمی نشوید، این مدارک را از قبل بشناسید:

این مدارک، نقطه شروع مطمئنی برای عبور از مراحل دریافت خسارت بیمه شخص ثالث هستند و میتوانند سرعت بررسی و پرداخت خسارت را افزایش دهند. داشتن بیمه شخص ثالث سواری پاسارگاد پاسارگاد معتبر و بدون وقفه برای هر دو خودرو، اولین شرط دریافت خسارت است.

در نگاه اول ممکن است تصور کنید برای دریافت خسارت، همیشه نیاز به کروکی و گزارش پلیس دارید. اما در عمل، شرایطی وجود دارد که بیمه خسارت را حتی بدون گزارش مأموران پرداخت میکند. این موضوع بیشتر در تصادفهای جزیی یا توافقی صدق میکند. البته رعایت برخی الزامات برای تسهیل مراحل دریافت خسارت بیمه شخص ثالث ضروری است. شرایط دریافت خسارت بدون گزارش پلیس:

در این حالت، خسارت فقط تا سقف پرداخت خسارت بیمه شخص ثالث جبران میشود و اگر خسارت بیش از حد باشد، الزام به ارائه کروکی بازمیگردد. همچنین، اگر مراحل قانونی به درستی طی نشود، ممکن است مدت زمان پرداخت خسارت بیمه شخص ثالث بیشتر شود.

یکی از پرتکرارترین سوالات بعد از تصادف اینه: اگه کروکی نداشته باشیم، باز هم میشه خسارت گرفت؟ جواب کوتاه اینه: بله، ولی نه در همه موارد. پرداخت خسارت بیمه شخص ثالث بدون کروکی فقط در شرایطی ممکنه که هر دو طرف حادثه حضور داشته باشن، هر دو بیمهنامه معتبر داشته باشن و در مورد مقصر بودن اختلافی نباشه و در ضمن خسارت اتفاق افتاده حدالاکثر تا سقف53 ملیون تومان در سال 1404 باشد.

در این حالت، شرکت بیمه با حضور طرفین و تکمیل فرم رضایتنامه، خسارت رو بررسی و پرداخت میکنه. اما اگر یکی از طرفین حضور نداشته باشه، یا اختلاف درباره تقصیر وجود داشته باشه، بیمه پرداخت خسارت بدون کروکی رو قبول نمیکنه. شرایط پرداخت خسارت بدون کروکی به شرح زیر است:

داشتن بیمه شخص ثالث بارکش پاسارگاد پاسارگاد معتبر و بدون وقفه برای هر دو خودرو، اولین شرط دریافت خسارت است. برای تسریع در مراحل دریافت خسارت بیمه شخص ثالث و کاهش مدت زمان پرداخت خسارت بیمه شخص ثالث، همین حالا با دفتر فهیمه نجفی (کد 9065 | بیمه پاسارگاد) تماس بگیر و مشاوره تخصصی رایگان بگیر.

برای تماس، در ساعات اداری با شماره های زیر تماس بگیرید و یا از واتس اپ اقدام کنید.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

چه زمانی باید به بیمه اطلاع داد؟ مهلت قانونی اعلام حادثه چقدر است؟ آیا این سؤال شما نیز هست؟ یکی از مهمترین عواملی که مستقیماً بر مدت زمان پرداخت خسارت بیمه شخص ثالث تأثیر میگذارد، نحوه و زمان اعلام حادثه به شرکت بیمه است. اگر تصادفی اتفاق بیفتد و در جریان آن اعلام خسارت به تأخیر بیفتد یا مدارک ناقص ارسال شود، ممکن است روند بررسی طولانی شده یا حتی پرداخت خسارت با مشکل مواجه شود. تجربه کاربران نشان داده که کوچکترین سهلانگاری، باعث افزایش زمان رسیدگی و ایجاد استرسهای مالی میشود. مراحل اعلام صحیح حادثه به شرح زیر است:

عدم پیروی از این مراحل میتواند حتی باعث کاهش سقف پرداخت خسارت بیمه شخص ثالث یا رد پرونده شود. پس زمان، کلید طلایی در نحوه دریافت خسارت بیمه شخص ثالث است.

آیا تماس تلفنی برای اعلام خسارت کافی است یا باید حضوری هم مراجعه کرد؟ پاسخ این است که تماس تلفنی مرحله اول اطلاعرسانی محسوب میشود، اما برای تکمیل پرونده، مراجعه حضوری یا ارسال اصل مدارک الزامی است. اگر صرفاً تماس بگیرید و ادامه روند را پیگیری نکنید، ممکن است مراحل دریافت خسارت بیمه شخص ثالث ناتمام بماند و در نهایت بیمه خسارتی پرداخت نکند. نکات مهم هنگام تماس اولیه به شرح زیر است:

به یاد داشته باشید، بدون حضور فیزیکی خودرو یا حداقل مدارک اصلی، پرداخت انجام نمیشود. مطابق با راهنما اعلام و رسیدگی به خسارات بیمه های انواع خودرودر واقع، تماس تلفنی فقط زمان تشکیل پرونده را جلو میاندازد اما روی سقف پرداخت خسارت بیمه شخص ثالث یا سرعت دریافت وجه تأثیر مستقیم ندارد مگر پیگیری حضوری نیز صورت گیرد.

اگر حادثه در روز تعطیل یا ساعات غیراداری رخ دهد، چه کنیم؟ تصادف زمان نمیشناسد؛ ممکن است ناگهان و در ساعات غیراداری یا حتی نیمه شب اتفاق بیفتد. در چنین شرایطی، خیلیها دچار سردرگمی میشوند و نمیدانند چطور باید به شرکت بیمه اطلاع دهند. در حالی که اولین گام در نحوه دریافت خسارت بیمه شخص ثالث، اطلاعرسانی به موقع است. طبق قانون، بیمهگذار باید حداکثر ظرف ۵ روز کاری حادثه را اعلام کند؛ اما اگر تصادف در روز تعطیل باشد چه باید کرد؟

در این شرایط، بهویژه اگر خسارت بیمه شخص ثالث بدون کروکی مطرح باشد، اهمیت مستندسازی حادثه دوچندان میشود. پیروی از این روند، مانع از کاهش سقف خسارت بیمه شخص ثالث و تأخیر در پرداخت آن میشود.

وقتی تصادف رخ میدهد، اولین سوالی که به ذهن میرسد این است: سقف خسارت چقدر است؟ واقعیت این است که سقف پرداخت خسارت مالی بیمه شخص ثالث بسته به عوامل مختلفی تعیین میشود؛ از جمله نوع خودرو سواری، بارکش، اتوکار و راهسازی، مدل و قیمت روز آن، میزان خسارتهای مالی بیمه شخص ثالث و اینکه خودرو نامتعارف است یا نه و همچنین نرخ دیه مصوب سال، سقف تعهد مالی انتخاب شده در زمان خرید بیمه، درگیری با خودروی نامتعارف، استفاده یا عدم استفاده از کروکی.

همچنین نوع خسارت (مالی یا جانی) نقش اساسی در سقف تعهدات دارد. سقف خسارت جانی بیمه شخص ثالث تا چند میلیارد تومان هم قابل افزایش است، ولی پرداخت آن نیاز به مستنداتی مانند رأی دادگاه یا پزشکی قانونی دارد. خیلیها نمیدانند که حتی خسارت بیمه شخص ثالث به راننده هم تحت شرایط خاصی قابل پرداخت است.

در تصادفاتی که منجر به آسیبهای جسمی یا حتی فوت میشن، بحث خسارت جانی بیمه شخص ثالث مطرح میشه. محاسبه این خسارت بر اساس نرخ دیه در همان سال انجام میشه و میزان آسیبدیدگی، نوع نقص عضو، هزینههای درمان، و رأی دادگاه تأثیر مستقیم در مبلغ پرداختی دارن. در صورتی که حادثه منجر به فوت یا نقص عضو بشه، بیمه متعهد به پرداخت کامل دیه تا سقف مشخصشده در بیمهنامه است. این خسارت مستقیماً به شخص آسیبدیده یا ورثه قانونی پرداخت میشه. مراحل دریافت خسارت جانی بیمه شخص ثالث به شرح زیر است:

داشتن بیمه شخص ثالث اتوکار پاسارگاد پاسارگاد معتبر و بدون وقفه برای هر دو خودرو، اولین شرط دریافت خسارت است.

شاید براتون پیش اومده باشه که با یه خودروی لوکس تصادف کنید و بعد بفهمید که فقط بخشی از خسارت ثالث رو بیمه پرداخت میکنه! دلیلش اینه که اون خودرو، نامتعارف بوده است. نحوه دریافت خسارت بیمه شخص ثالث خودروهای لوکس یا نامتعارف کمی متفاوت است.

بر اساس تعریف بیمه مرکزی، خودروهای نامتعارف اونایی هستن که قیمتشون بالاتر از ۵۰٪ دیه کامل سال باشه. در این شرایط، بیمه شخص ثالث فقط تا سقف خسارت متعارف جبران میکنه. مابقی خسارت باید توسط بیمه بدنه زیان دیده تامین گردد، که گاهی مبلغ سنگینیه. برای مثال فرض کنید خودروی پراید (خودروی متعارف) با یک خودروی نامتعارف برخورد کند و مقصر حادثه باشد در اینصورت بیمه شخص ثالث خودرو پراید قسمت اسیب دیده خودرو نامتعارف رو در حد یک خودروی متعارف در نظر میگیرد و به همان اندازه خسارت را پرداخت میکند و مابقی خسارت را خودروی نامتعارف موظف هست از بیمه بدنه خود تامین نماید.

تا حالا برات پیش اومده تصادف کنی و وقتی برای دریافت خسارت مراجعه میکنی، بفهمی مبلغ پرداختی بیمه خیلی کمتر از خسارتیه که واقعاً وارد شده؟ این اتفاق بیشتر از چیزی که فکر میکنید رایجه. خیلیها تصور میکنن چون بیمه دارن، همهچیز رو پوشش میده. ولی واقعیت اینه که سقف پرداخت خسارت مالی بیمه شخص ثالث یه عدد ثابته که در زمان خرید بیمه مشخص میشه. اگه خسارت وارد شده بیشتر از سقف تعهد بیمهنامه باشه، مابهالتفاوت اون باید از جیب مقصر پرداخت بشه. این اتفاق معمولاً در تصادف با خودروهای گران قیمت یا نامتعارف رخ میده. دلایل رایج کمتر بودن خسارت از واقعیت به شرح زیر است:

تصادف فقط به صافکاری و رنگکاری ختم نمیشه؛ خیلی از خودروها بعد از حادثه دچار افت قیمت میشن، حتی اگر کاملاً تعمیر بشن. این افت ارزش در بازار آزاد حس میشه ولی سؤال مهم اینه: آیا بیمه شخص ثالث افت قیمت خودرو رو پرداخت میکنه؟ جواب: بله، ولی با شرایط خاص. پرداخت هزینه افت قیمت معمولاً نیاز به رأی کارشناسی رسمی دادگستری داره و باید ثابت بشه که خودرو بهطور قابل توجهی ارزشش رو از دست داده. بیشتر مواقع، اگر مقصر حادثه مشخص باشه و خودروی زیاندیده مدل بالا یا صفر کیلومتر باشه، امکان دریافت افت قیمت وجود داره.

اگر افسر پلیس خودرو را به پارکینگ منتقل نکرده باشد، تکلیف چیست؟ بسیاری تصور میکنند برای دریافت خسارت از بیمه شخص ثالث خودرو، انتقال خودرو به پارکینگ الزامی است. اما واقعیت این است که در تصادفات سبک و بدون جرح، مخصوصاً اگر خسارت بیمه شخص ثالث بدون کروکی باشد، نیازی به پارکینگ نیست. در این حالت فقط حضور هر دو طرف، ارائه عکس، گواهی پلیس همراه با مدارک لازم برای دریافت خسارت بدون کروکی در بیمه شخص ثالث، کفایت میکند.

البته اگر خسارتهای جانی بیمه شخص ثالث مطرح باشد یا نیاز به کارشناسی دقیق وجود داشته باشد، ممکن است بیمه درخواست انتقال خودرو به پارکینگ کند. دقت داشته باشید که شرکتهای بیمه معمولاً در تصادفات با هزینه بالا، حساسیت بیشتری دارند. اگر خودرو بدون پارکینگ مانده ولی امکان تعیین خسارت وجود دارد، با ارائه عکس و گزارش پلیس هم میتوانید اقدام کنید. داشتن بیمه شخص ثالث راهسازی پاسارگاد معتبر و بدون وقفه برای هر دو نوع وسیله نقلیه، اولین شرط دریافت خسارت است.

در ظاهر، پارکینگ ربطی به سقف خسارت بیمه شخص ثالث ندارد، اما در عمل، ممکن است بر نحوه کارشناسی تأثیر بگذارد. در برخی موارد دیده شده است که اگر خودرو در پارکینگ قرار نگیرد، کارشناسان بیمه به دلیل دسترسی محدود یا تغییر شرایط فیزیکی خودرو، نتوانند دقیق خسارت را ارزیابی کنند.

این ممکن است منجر به کاهش مبلغ نهایی پرداختی شود. در تصادفاتی که بدون کروکی هستند یا شکایتی وجود ندارد، پارکینگ میتواند مدرکی عینی برای اثبات خسارتهای مالی بیمه شخص ثالث باشد. همچنین در مواردی که قصد دارید برای سقف پرداخت خسارت برای ماشینهای نامتعارف درخواست بدهید، نگهداری خودرو در پارکینگ احتمال پذیرش درخواست را بیشتر میکند.

در تصادفاتی که خودرو به پارکینگ منتقل میشود، معمولاً اولین سوال این است که هزینه آن را چه کسی میپردازد؟ پاسخ بسته به شرایط تصادف و رأی پلیس متفاوت است. اگر مقصر تصادف مشخص شده باشد، هزینه پارکینگ خودروی زیان دیده، تا حدودی توسط بیمه قابل پرداخت است.

البته در صورتی که در لیست مدارک لازم برای دریافت خسارت از بیمه شخص ثالث با کروکی، قبض پارکینگ باشد. ولی اگر خودرو مقصر در پارکینگ باشد، در بسیاری موارد هزینه بر عهده مالک خودرو است، مگر اینکه پلیس دستور انتقال داده باشد. بیمه فقط در موارد خاص هزینههای جانبی مانند پارکینگ را به عنوان بخشی از نحوه دریافت خسارت بیمه شخص ثالث خودروهای لوکس یا نامتعارف قبول میکند. چه زمانی بیمه هزینه پارکینگ را میپردازد؟

آیا حضور راننده مقصر در زمان دریافت خسارت بیمه شخص ثالث الزامی است؟ تا به حال فکر کردهاید چرا برخی پروندههای خسارت هفتهها طول میکشد؟ یکی از دلایل رایج، حضور نداشتن یکی از طرفین حادثه در واحد خسارت است. بیمهگذاران و مشاوران ما بسیار گفتهاند که به دلیل غیبت راننده یا مالک خودرو، یا ناقص بودن مدارک، تشکیل پروندهشان به تأخیر افتاده. در حالیکه اگر از ابتدا الزامات را بدانید، فرایند بررسی و مدت زمان پرداخت خسارت بیمه شخص ثالث به مراتب سریعتر پیش خواهد رفت.

بسیاری تصور میکنند حضور مالک خودرو کافی است، اما واقعیت این است که گاهی هر دو نفر باید برای امضای اظهارات و تأیید خسارت حضور داشته باشند. این حضور، شانس دریافت خسارت را تا سقف پرداخت خسارت بیمه شخص ثالث افزایش میدهد.

اگر مقصر از محل حادثه متواری شده باشد، آیا باز هم خسارت بیمه شخص ثالث پرداخت می شود؟ فرض کنید در حال بازگشت به خانهاید، ناگهان خودرویی با شما برخورد میکند و فرار میکند. نه شماره پلاک دارید، نه شاهدی. بسیاری از کاربران در همین شرایط دچار نگرانی شدهاند و تصور کردهاند که دیگر امکان جبران خسارت نیست. در حالی که قانون، برای این موارد راهحل مشخصی دارد: صندوق تأمین خسارتهای بدنی. در چنین شرایطی چه باید کرد؟

برخلاف تصور عموم، حتی بدون شناسایی راننده، در صورت طی مراحل قانونی، خسارت جانی از طریق این صندوق قابل دریافت است. البته طبیعیست که مدت زمان پرداخت خسارت بیمه شخص ثالث در این حالت کمی طولانیتر باشد.

در صورت درگیری یا اختلاف نظر بین طرفین، بیمه چه روشی برای تشخیص مقصر دارد؟ در بسیاری از تصادفها، دو طرف حادثه ادعا میکنند که مقصر نیستند. در برخی کامنتها کاربران اشاره کردهاند که حتی پس از تنظیم کروکی توسط پلیس، باز هم اختلاف نظر باقی مانده. اینجاست که شرکت بیمه و دادگاه وارد عمل میشوند تا مقصر نهایی را مشخص کنند و مسیر مراحل دریافت خسارت بیمه شخص ثالث ادامه پیدا کند. اقدامات بیمه و مراجع رسمی در صورت اختلاف:

یکی از نکات مهم این است که بعضی افراد بدون داشتن گواهی پزشکی قانونی یا سند کافی به بیمه مراجعه میکنند و با رد خسارت مواجه میشوند. در حالی که اگر مدارک به درستی تهیه و ثبت شود، دریافت خسارت حتی در سناریوهای پیچیده هم امکانپذیر است آن هم تا سقف پرداخت خسارت بیمه شخص ثالث. آگاهی از مراحل و شرایط در راهنمای اعلام و رسیدگی به خسارات بیمه های خودرو به شما کمک میکند مدارک لازم را کامل کنید و از تأخیر در پرداخت جلوگیری شود.

با رعایت این مراحل، روند بررسی و پرداخت خسارت بیمه شخص ثالث سریعتر انجام میشود و از رد پرونده یا کاهش مبلغ خسارت جلوگیری خواهد شد.

| مراحل دریافت خسارت بیمه شخص ثالث | توضیحات |

|---|---|

| مراحل اطلاعرسانی حادثه | تماس یا مراجعه حضوری ظرف ۵ روز کاری، ارائه اطلاعات اولیه حادثه و شماره بیمهنامه، هماهنگی برای بازدید کارشناس، تکمیل فرم اعلام خسارت و ارائه اصل مدارک |

| شرایط اولیه برای دریافت خسارت | داشتن بیمهنامه معتبر و پیوسته (برای هر دو خودرو)، اعلام حادثه حداکثر ظرف ۵ روز کاری، حضور خودروها در شعبه بیمه برای بازدید کارشناس، داشتن گواهینامه معتبر و کارت خودرو طرفین |

| مدارک لازم برای تشکیل پرونده | بیمهنامه شخص ثالث (اصل و کپی)، گواهینامه رانندگان + کارت ملی + کارت خودرو، گزارش پلیس یا کروکی رسمی، سند مالکیت خودرو زیاندیده، فرم اعلام خسارت تکمیلشده و بازدید کارشناس |

| دریافت خسارت بدون کروکی (شرایط خاص) | بیمهنامه معتبر و پیوسته هر دو طرف، گواهینامه معتبر رانندهها، حضور هر دو خودرو در شعبه خسارت، توافق طرفین درباره مقصر بودن، خسارت مالی کمتر از سقف قانونی (۵۳ میلیون تومان در سال ۱۴۰۴) |

| دریافت خسارت جانی (جرح یا فوت) | تشکیل پرونده قضایی یا اخذ رأی دادگاه، ارائه مدارک پزشکی قانونی یا گواهی فوت، گزارش پلیس و کروکی رسمی، بررسی کارشناس بیمه و پرداخت طبق نرخ دیه سال |

| مدت زمان پرداخت خسارت | پس از تکمیل مدارک بین ۷ تا ۱۵ روز کاری، خسارت مالی به حساب ذینفع یا تعمیرگاه مورد تأیید پرداخت میشود، خسارت جانی پس از رأی دادگاه یا پزشکی قانونی پرداخت خواهد شد. |

در مسیر پیچیده و گاهی وقتگیر مراحل دریافت خسارت بیمه شخص ثالث، داشتن یک همراه باتجربه مثل دفتر بیمه فهیمه نجفی (کد 9065 | بیمه پاسارگاد) میتواند تفاوت بزرگی ایجاد کند. این دفتر با مشاوره تخصصی، به شما کمک میکند تا مدارک را کامل کنید، پیگیری خسارت را انجام دهید و از حقوقتان دفاع کنید. اگر نگران مدت زمان پرداخت خسارت بیمه شخص ثالث یا آشنایی با سقف پرداخت خسارت بیمه شخص ثالث هستید، کافیست با این نمایندگی تماس بگیرید تا راهنمایی دقیق و کاربردی دریافت کنید و بدون دردسر، خسارتتان را بگیرید.

اگر قصد دریافت خسارت از بیمه شخص ثالث خودرو را دارید یا به دنبال پیگیری دریافت خسارت تصادف از بیمه شخص ثالث هستید، حضور یک مشاور تخصصی کمک میکند تا هم شرایط پرداخت خسارت بیمه شخص ثالث را بهتر بفهمید و هم از طولانی شدن زمان مراحل دریافت خسارت بیمه شخص ثالث جلوگیری شود.