بیمه شخص ثالث موتورسیکلت در ایران اجباری است و تردد بدون آن ممنوع محسوب میشود، اما بیمه موتور برای بانوان علاوه بر خرید بیمهنامه، با موضوعاتی مثل گواهینامه، مالکیت موتور و تجربه دریافت خسارت هم گره میخورد. از نظر قانون، پرداخت خسارت «بدون لحاظ جنسیت و دین» انجام میشود و بنابراین بیمه شخص ثالث موتور برای زنان از نظر اصل تعهدات تفاوتی ندارد؛ حداقل تعهد مالی ۲٫۵٪ تعهد بدنی است و در ۱۴۰۴ تعهد بدنی ۲۱٬۳۳۳٬۳۳۳٬۳۳۳ ریال و حداقل تعهد مالی ۵۳۳٬۳۳۳٬۳۳۳ ریال است. حق بیمه حوادث راننده ۱۴۰۴ برابر ۵.۹۲۰.۰۰۰ ریال و حق بیمه پایه موتور از ۱۳.۹۹۳.۰۰۰ تا ۲۰.۱۹۷.۰۰۰ ریال متغیر است. مهمترین ریسک، «حق رجوع» در صورت نداشتن گواهینامه است.

بیمه شخص ثالث موتورسیکلت برای بانوان چیست؟

بیمه شخص ثالث موتورسیکلت برای بانوان در ایران یک بیمه اجباری است و تردد هر وسیله نقلیه موتوری زمینی بدون آن ممنوع محسوب میشود. اما برای زنان موتورسوار، موضوع صرفاً خرید یک بیمهنامه نیست؛ بلکه با چالشهایی مانند وضعیت گواهینامه، ریسکهای خاص در تجربه خسارت، حساسیتهای فرهنگی در مراجعات حضوری و پیچیدگی مالکیت موتور گره خورده است.

از منظر حقوقی، قانون بیمه شخص ثالث موتورسیکلت بهصراحت اعلام میکند که شرکت بیمه موظف است خسارت زیاندیدگان را بدون لحاظ جنسیت و دین پرداخت کند. بنابراین در چارچوب قانون، بیمه شخص ثالث موتور برای زنان هیچ تفاوتی از نظر اصل پرداخت خسارت با مردان ندارد. با این حال، موضوع گواهینامه و مالکیت موتور میتواند در فرآیند رجوع بیمهگر اهمیت پیدا کند.

شمارۀ موبایل خود را وارد کنید تا مشاوران ما در ساعات اداری با شما تماس بگیرند

بیمه شخص ثالث موتور برای زنان

از منظر حقوقی، قانون بیمه شخص ثالث پاسارگاد چند اصل کلیدی را درباره بیمه شخص ثالث موتور برای زنان روشن کرده است:

شرکت بیمه در انجام تعهدات خود موظف است خسارت زیاندیدگان را «بدون توجه به جنسیت و دین» تا سقف تعهدات بیمهنامه پرداخت کند. حداقل تعهد بدنی بیمه شخص ثالث برابر با دیه یک مرد مسلمان در ماههای حرام تعیین شده و حداقل تعهد مالی نیز معادل ۲٫۵٪ تعهد بدنی است. در صورتی که راننده مسبب حادثه فاقد گواهینامه باشد یا گواهینامه متناسب نداشته باشد، بیمهگر موظف است خسارت زیاندیده را پرداخت کند اما پس از آن حق رجوع و بازیافت مبلغ از مسبب حادثه را خواهد داشت. این بند برای بانوانی که در دوره ابهام یا گذار صدور گواهینامه موتورسیکلت قرار دارند، اهمیت ویژهای دارد.

در بهمن ۱۴۰۴، دولت مصوبهای درباره تکلیف فرماندهی انتظامی برای فراهمسازی سازوکار آموزش، آزمون و صدور گواهینامه موتورسیکلت برای بانوان ابلاغ کرده است. در گزارشهای رسمی به موضوع آموزش عملی با مربیان زن و نظارت پلیس راهور اشاره شده است. در صورت تثبیت و اجرای فراگیر این مصوبه، یکی از مهمترین عوامل کاهش ریسک در پروندههای بیمهای بانوان موتورسوار شکل خواهد گرفت، بهویژه در بحث حق رجوع بیمهگر به دلیل نداشتن گواهینامه.

چارچوب قانونی بیمه شخص ثالث موتورسیکلت در ایران

بیمه شخص ثالث موتورسیکلت برای بانوان یک «بیمه اجباری» است و تردد هر وسیله نقلیه موتوری زمینی بدون آن ممنوع محسوب میشود. اما برای بانوان موتورسوار، موضوع صرفاً خرید یک بیمهنامه نیست؛ بلکه بیمه موتور برای بانوان بهشکل مستقیم با چالشهایی مانند وضعیت گواهینامه موتورسیکلت زنان، ریسکهای خاص در زمان وقوع خسارت، حساسیتهای فرهنگی و اجتماعی در مراجعات حضوری، و پیچیدگیهای مالکیت و مدارک موتور (بهویژه زمانی که سند به نام شخص دیگری است) پیوند خورده است.

الزام قانونی و دامنه شمول

بر اساس قانون بیمه اجباری خسارات واردشده به شخص ثالث، همه دارندگان وسایل نقلیه موتوری زمینی موظفاند وسیله خود را در برابر خسارتهای بدنی و مالی وارد به اشخاص ثالث بیمه کنند. در تعریف قانون، «دارنده» میتواند مالک یا متصرف باشد و اگر هر یک از این دو بیمهنامه را تهیه کنند، تکلیف از دیگری ساقط میشود. این موضوع برای بیمه موتور برای بانوان بسیار مهم است؛ زیرا در بسیاری از موارد، موتور به نام بانوان ثبت نشده اما در اختیار آنهاست. تردد وسیله نقلیه بدون بیمهنامه ممنوع است و مأموران راهنمایی و رانندگی مجازند تا ارائه بیمهنامه معتبر، وسیله را متوقف کنند.

حداقل پوششهای اجباری

حداقل تعهد بدنی معادل حداقل ریالی دیه یک مرد مسلمان در ماههای حرام تعیین میشود. حداقل تعهد مالی برابر با ۲٫۵٪ تعهدات بدنی است. در جدول رسمی حقبیمه پایه سال ۱۴۰۴، تعهدات بدنی برابر ۲۱٬۳۳۳٬۳۳۳٬۳۳۳ ریال و تعهدات مالی حداقلی برابر ۵۳۳٬۳۳۳٬۳۳۳ ریال درج شده است. این ارقام مبنای محاسبه حقبیمه در بیمه شخص ثالث موتور برای زنان و مردان بهصورت یکسان است.

حقبیمه پایه موتورسیکلت در سال ۱۴۰۴

حقبیمه پایه سالانه موتورسیکلتها در سال ۱۴۰۴ بر اساس نوع موتور (گازی، دندهای تکسیلندر، دو سیلندر به بالا، سهچرخ یا سایدکار) اعلام شده است. این مبلغ قبل از اعمال تخفیف یا جریمه و پیش از اضافهشدن مالیات بر ارزش افزوده در بیمه شخص ثالث موتورسیکلت برای بانوان محاسبه میشود. در بیمه موتور برای بانوان نیز این ارقام تفاوتی با سایر بیمهگذاران ندارد.

پوشش حوادث راننده

در تعریف قانونی، شخص ثالث شامل همه زیاندیدگان به جز راننده مسبب حادثه است. بنابراین برای جبران خسارت بدنی راننده مقصر، سازوکار جداگانهای به نام «بیمه حوادث راننده» پیشبینی شده است. بیمهگر موظف است همزمان با صدور بیمه شخص ثالث، پوشش حوادث راننده را نیز صادر کند. این موضوع برای زنان موتورسوار اهمیت مضاعف دارد؛ زیرا در صورت مقصر بودن، تنها از این پوشش میتوانند خسارت بدنی دریافت کنند.

قواعد ضد تبعیض

قانون تصریح میکند بیمهگر موظف است خسارت زیاندیدگان را بدون لحاظ جنسیت و دین پرداخت کند. بنابراین در بیمه شخص ثالث موتور برای زنان هیچ مبنای قانونی برای کاهش تعهد یا پرداخت کمتر وجود ندارد. درج شروطی که مزایایی کمتر از قانون تعیین کند یا گرفتن رضایتنامه برای دریافت مبلغ کمتر، فاقد اعتبار است.

خودروی متعارف و ریسک برخورد با خودروهای گران

در خسارتهای مالی، جبران از محل بیمه شخص ثالث صرفاً تا میزان خسارت متناظر با گرانترین خودروی متعارف امکانپذیر است. خودروی متعارف خودرویی است که ارزش آن کمتر از ۵۰٪ سقف تعهدات بدنی ابتدای سال باشد.

برای بانوان موتورسوار، بیمه شخص ثالث موتورسیکلت برای بانوان بدان معناست که در صورت تصادف با خودروهای بسیار گرانقیمت، ممکن است بخشی از خسارت فراتر از معیار متعارف به مسئولیت شخصی مقصر منتقل شود. بنابراین انتخاب تعهد مالی بالاتر در بیمه موتور برای بانوان میتواند یک تصمیم هوشمندانه برای کاهش ریسک باشد.

روند پرداخت خسارت

زیاندیده میتواند مستقیماً به شرکت بیمه یا صندوق مراجعه کند. بیمهگر موظف است حداکثر ظرف ۱۵ روز پس از دریافت مدارک کامل، خسارت را پرداخت کند. در خسارتهای مالی، در صورت وجود بیمهنامه معتبر برای هر دو طرف و نبود اختلاف، شرکت بیمه موظف است تا سقف مقرر، بدون نیاز به کروکی رسمی خسارت را پرداخت کند. این قاعده در عمل میتواند فرآیند دریافت خسارت را برای زنان موتورسوار تسهیل کند.

حق رجوع بیمهگر و اهمیت گواهینامه

در مواردی مانند فقدان گواهینامه یا نامتناسب بودن آن با نوع وسیله، بیمهگر ابتدا خسارت زیاندیده را بدون اخذ تضمین پرداخت میکند اما سپس حق رجوع به مسبب حادثه را دارد. این نقطه حساسترین بخش در بیمه شخص ثالث موتور برای زنان محسوب میشود، زیرا در صورت رانندگی بدون گواهینامه معتبر، امکان بازیافت مبلغ پرداختی از سوی بیمهگر وجود دارد.

بهروزرسانیهای سالانه و طرحهای بخشودگی

قوه قضاییه هر سال میزان دیه را اعلام میکند و به تبع آن سقف تعهدات بدنی و مالی و همچنین حقبیمهها تغییر میکند. بنابراین قیمت بیمه موتور برای بانوان نیز ماهیت سالانه دارد. طرحهای بخشودگی جرایم دیرکرد نیز بهصورت مقطعی اجرا میشوند. بهعنوان نمونه، بخشودگی ۱۰۰٪ جرایم دیرکرد برای موتورسیکلتها در بازه ۱۴۰۴/۰۹/۱۳ تا ۱۴۰۴/۱۰/۱۳ اعلام شده بود، مشروط به خرید بیمهنامه یکساله.

دغدغههای ویژه بانوان در بیمه موتور

در تحلیل نهایی، مهمترین نقطه حساس در بیمه موتور برای بانوان موضوع گواهینامه است؛ زیرا قانون بهصراحت پرداخت خسارت زیاندیده را تضمین میکند اما در صورت نداشتن گواهینامه معتبر، امکان بازیافت مبلغ از راننده مقصر وجود دارد. در مقابل، در حوزه پرداخت خسارت و سقف تعهدات، بیمه شخص ثالث موتور برای زنان هیچ تفاوت قانونی با مردان ندارد و اصل بر برابری کامل است. چالشهای عملی بیشتر در سطح اجرا، مدارک مالکیت و تجربه مراجعه حضوری شکل میگیرد، نه در متن قانون. بنابراین مدیریت ریسک در این حوزه بیشتر از طریق تکمیل مدارک، انتخاب تعهد مالی مناسب، پیگیری صدور گواهینامه و مستندسازی دقیق فرآیند خسارت قابل کنترل است.

محور چالش

شرح موضوع

اثر مستقیم بر بیمه

ریسک حقوقی/مالی احتمالی

اقدام پیشنهادی

وضعیت گواهینامه بانوان

اجرای تدریجی مصوبه صدور گواهینامه موتورسیکلت برای زنان و احتمال دسترسی محدود در برخی استانها

در صورت وقوع حادثه، وضعیت گواهینامه بر فرآیند خسارت اثرگذار است

امکان اعمال «حق رجوع بیمهگر» در صورت نداشتن گواهینامه معتبر

پیگیری اخذ گواهینامه رسمی، نگهداری مستندات آموزشی و قانونی

پرداخت خسارت و تجربه عملی

قانون پرداخت خسارت را بدون لحاظ جنسیت الزام کرده است

از نظر قانونی تفاوتی در پرداخت وجود ندارد

احتمال تأخیر، فشار برای سازش یا رفتار غیرحرفهای در برخی شعب

استناد به مواد قانونی، ثبت مکاتبات، استفاده از مسیرهای رسمی شکایت

مالکیت و مدارک موتور

موتور ممکن است به نام پدر/همسر باشد ولی در اختیار بانوان قرار گیرد

امکان صدور بیمهنامه برای «دارنده» حتی اگر مالک رسمی نباشد

بروز مشکل در زمان تشکیل پرونده در صورت نقص مدارک

هماهنگی قبلی درباره کارت موتور، بیمهنامه و مدارک هویتی

دغدغههای فرهنگی و مراجعه حضوری

حساسیتهای اجتماعی در مراجعه به کلانتری، پزشکی قانونی یا شعب بیمه

ممکن است تجربه تشکیل پرونده را پیچیدهتر کند

افزایش فشار روانی و طولانی شدن روند دریافت خسارت

خرید آنلاین بیمه، ثبت کتبی تمامی مراحل، استفاده از همراه مطمئن در مراجعات

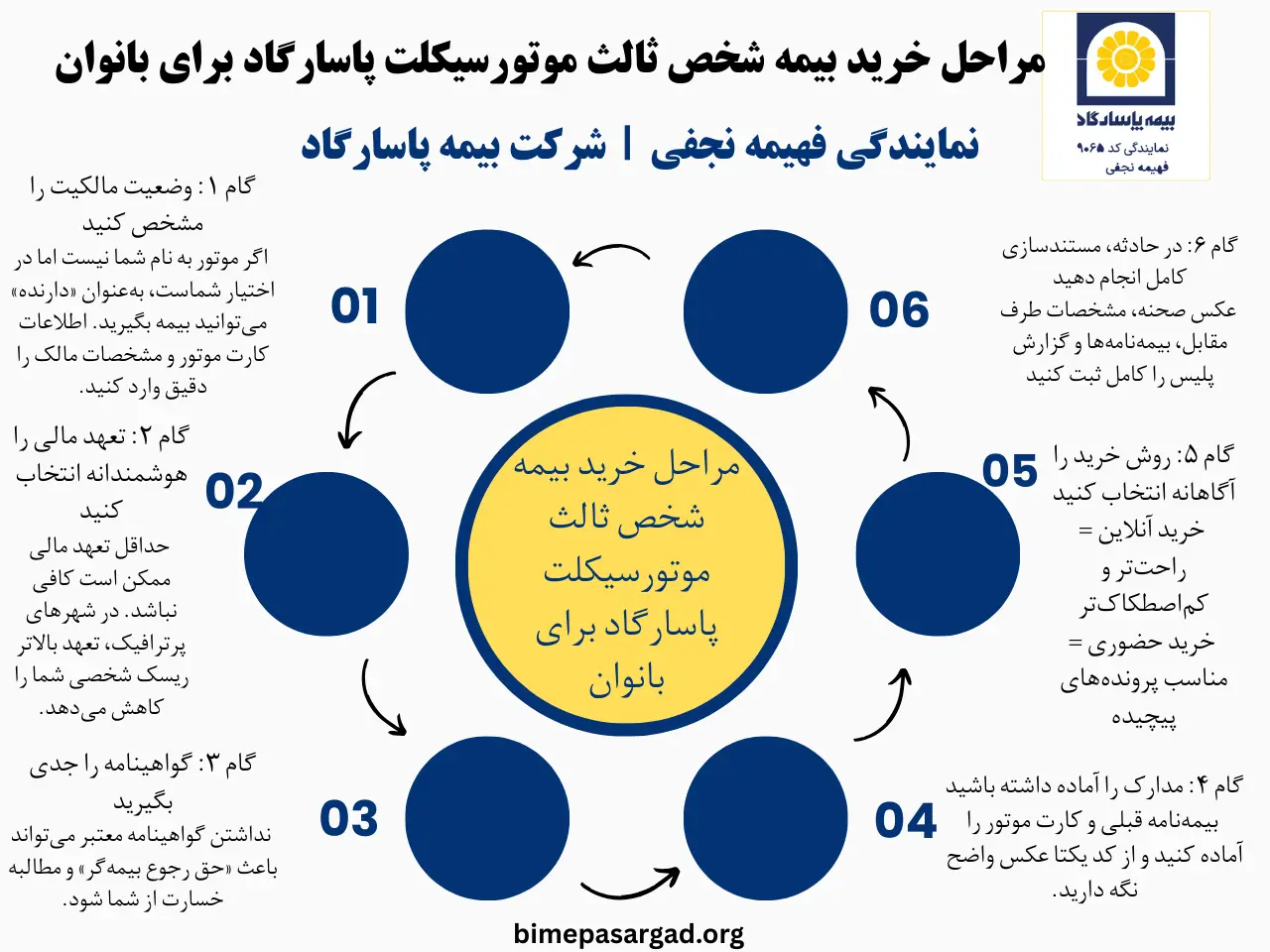

راهنمای گام به گام خرید بیمه ثالث موتور ویژه بانوان

خرید بیمه موتور برای بانوان صرفاً یک فرآیند اداری نیست، بلکه تصمیمی حقوقی و مالی است که میتواند در زمان حادثه از شما در برابر تعهدات سنگین محافظت کند. هرچند از نظر قانونی، بیمه شخص ثالث موتور برای زنان هیچ تفاوتی با مردان ندارد و اصل بر برابری کامل در پرداخت خسارت است، اما در عمل موضوعاتی مانند وضعیت گواهینامه، سطح تعهد مالی، مالکیت موتور و نحوه مستندسازی حادثه میتوانند مسیر پرونده بیمهای را تحت تأثیر قرار دهند. آگاهی از این نکات پیش از خرید، مهمترین ابزار مدیریت ریسک برای زنان موتورسوار محسوب میشود.

قانون در پرداخت خسارت میان زن و مرد تفاوتی قائل نمیشود و تعهدات در بیمه شخص ثالث موتور برای زنان دقیقاً برابر با سایر بیمهگذاران است.

مهمترین ریسک عملی برای بانوان، موضوع گواهینامه و امکان «حق رجوع بیمهگر» در صورت نداشتن گواهینامه معتبر است.

حداقل تعهد مالی ممکن است برای تردد در شهرهای پرترافیک کافی نباشد و انتخاب تعهد بالاتر میتواند از ریسک شخصی جلوگیری کند.

اگر موتور به نام شما نیست اما در اختیار شماست، از نظر قانونی امکان تهیه بیمه موتور برای بانوان همچنان وجود دارد.

مستندسازی حادثه و نگهداری دقیق اطلاعات بیمهنامه، نقش تعیینکنندهای در سرعت دریافت خسارت دارد.

گام اول: وضعیت حقوقی و مدارکی خود را دقیق مشخص کنید

اگر موتورسیکلت به نام شما ثبت نشده اما عملاً در اختیار شماست، از منظر قانون «دارنده» میتواند مالک یا متصرف باشد و صدور بیمهنامه توسط هر یک از این دو کافی است. این نکته در خرید بیمه موتور برای بانوان اهمیت بالایی دارد، زیرا در بسیاری از خانوادهها سند موتور به نام پدر یا همسر است اما استفادهکننده اصلی، زن خانواده است. در چنین شرایطی، قانون مانعی برای صدور بیمهنامه ایجاد نکرده و تکلیف بیمه با تهیه بیمهنامه توسط هر یک از این افراد ساقط میشود.

توصیه عملی: پیش از خرید آنلاین یا حضوری بیمه شخص ثالث موتور برای زنان، اطلاعات کارت موتور، مشخصات مالک رسمی و مشخصات دارنده واقعی را بهطور دقیق یادداشت کنید تا از خطا در صدور بیمهنامه یا مغایرت اطلاعات در زمان خسارت جلوگیری شود.

گام دوم: تعهد مالی را آگاهانه و متناسب با ریسک انتخاب کنید

حداقل تعهد مالی در بیمه شخص ثالث برابر ۲٫۵٪ تعهد بدنی تعیین شده است و در جدول سال ۱۴۰۴ حداقل تعهد مالی حدود ۵۳۳ میلیون ریال (معادل ۵۳٫۳ میلیون تومان) اعلام شده است. هرچند انتخاب حداقل تعهد از نظر قانونی کافی است، اما در عمل ممکن است برای موتورسواران—بهویژه بانوانی که در کلانشهرها یا مناطق پرترافیک تردد دارند—پوشش حداقلی ریسک بیشتری ایجاد کند.

توصیه عملی: در خرید بیمه موتور برای بانوان، اگر در محیطهایی تردد دارید که احتمال برخورد با خودروهای گرانقیمت وجود دارد، انتخاب تعهد مالی بالاتر از حداقل میتواند تصمیمی منطقیتر باشد. دلیل این توصیه آن است که قانون در خسارتهای مالی مفهوم «خودروی متعارف» را لحاظ میکند و در تصادف با خودروهای بسیار گران، بخشی از خسارت ممکن است خارج از تعهد بیمه قرار گیرد.

گام سوم: اثر گواهینامه را در ریسک «حق رجوع» جدی بگیرید

یکی از حساسترین نقاط در بیمه شخص ثالث موتور برای زنان موضوع گواهینامه است. اگر راننده مسبب حادثه فاقد گواهینامه باشد یا گواهینامه متناسب با نوع وسیله نداشته باشد، بیمهگر موظف است خسارت زیاندیده را پرداخت کند؛ اما پس از پرداخت، این حق را دارد که برای بازیافت مبلغ به راننده مقصر مراجعه کند. این مسئله میتواند بار مالی قابلتوجهی برای فرد ایجاد کند.

توصیه عملی: حتی اگر تمرکز شما در هنگام خرید بیمه موتور برای بانوان بر حمایت از زیاندیده باشد، برای حفاظت از خودتان در برابر امکان بازیافت خسارت، موضوع اخذ گواهینامه معتبر را در اولویت قرار دهید. این موضوع بهویژه در شرایطی که سیاستگذاری درباره صدور گواهینامه بانوان در حال گذار به مرحله اجراست، اهمیت بیشتری پیدا میکند.

گام چهارم: مدارک موردنیاز را از قبل آماده کنید

در اطلاعرسانی رسمی برخی شرکتهای بیمه، مدارک رایج برای خرید بیمه موتور شامل «بیمهنامه قبلی» و «کارت موتورسیکلت» اعلام شده است و حتی به جایگزینهایی در صورت نبود کارت نیز اشاره شده است. آمادهبودن مدارک، فرآیند صدور بیمهنامه را سادهتر و احتمال بروز خطا را کمتر میکند.

توصیه عملی: از بیمهنامه قبلی خود عکس واضح بگیرید، بهویژه از کد یکتا و اطلاعات اصلی آن؛ زیرا این اطلاعات در استعلامهای بعدی، تمدید بیمه شخص ثالث موتور برای زنان و پیگیریهای احتمالی بسیار کاربردی خواهد بود.

گام پنجم: خرید آنلاین یا حضوری؟ تصمیم بر اساس «امنیت تجربه»

در انتخاب بین خرید آنلاین یا حضوری بیمه موتور برای بانوان، موضوع فقط قیمت نیست؛ بلکه کیفیت و امنیت تجربه نیز اهمیت دارد. خرید آنلاین معمولاً اصطکاکهای فرهنگی و اجتماعی را کاهش میدهد، رفتوآمد و اتلاف زمان را کمتر میکند و برای بانوانی که ترجیح میدهند مراجعه حضوری را به حداقل برسانند، گزینهای مناسبتر محسوب میشود. در مقابل، خرید حضوری در برخی شرایط پیچیده—مانند تغییر مالکیت، نقص مدارک، یا نیاز به مشاوره تخصصی درباره تعهدات—میتواند فرآیند حل مسئله را سریعتر کند. انتخاب میان این دو روش باید بر اساس شرایط شخصی و سطح پیچیدگی پرونده انجام شود.

گام ششم: در زمان حادثه، مستندسازی را «بیمهنامه دوم» خود بدانید

قانون برای پرداخت خسارت در بیمه شخص ثالث زمانبندی مشخصی تعیین کرده و حتی در شرایط خاص امکان پرداخت بدون گزارش انتظامی را پیشبینی کرده است. اما این مزایا زمانی قابل استفاده است که اطلاعات حادثه شفاف، مدارک کامل و اختلافی بین طرفین وجود نداشته باشد. در پروندههای مرتبط با بیمه شخص ثالث موتور برای زنان، دقت در مستندسازی میتواند نقش تعیینکنندهای در سرعت دریافت خسارت داشته باشد.

توصیه عملی: از صحنه حادثه عکس بگیرید، مشخصات طرف مقابل و اطلاعات بیمهنامهها را ثبت کنید و در صورت نیاز گزارش پلیس یا کارشناس رسمی را دریافت نمایید. نگهداری دقیق این مدارک میتواند از بروز اختلاف و تأخیر در پرداخت خسارت جلوگیری کند و فرآیند را برای شما شفافتر و امنتر سازد.

بیمه شخص ثالث موتور نهتنها یک الزام قانونی برای تمامی موتورسواران است، بلکه ابزاری اساسی برای مدیریت ریسکهای مالی و جانی ناشی از حوادث محسوب میشود. در سال 1404، حق بیمه پایه بر اساس نوع و قدرت موتور متفاوت است و با افزایش توان فنی وسیله، نرخ بیمه نیز افزایش پیدا میکند. پوشش خسارات اشخاص ثالث و همچنین پوشش حوادث راننده، دو بخش اصلی این بیمهنامه را تشکیل میدهند. انتخاب آگاهانه تعهدات، توجه به تخفیف عدم خسارت، امکان خرید اقساطی و دریافت مشاوره تخصصی بیمه پاسارگاد میتواند فرآیند خرید را هدفمندتر و مطمئنتر کند.

بیمه شخص ثالث موتور یک بیمهنامه اجباری برای تمامی موتورسواران است.

این بیمه انواع موتورسیکلت گازی، 1 سیلندر، 2 سیلندر به بالا و دندهای سهچرخ با سایدکار را پوشش میدهد.

حق بیمه حوادث راننده برای سال 1404 معادل 5.920.000 ریال اعلام شده است.

حق بیمه پایه موتورسیکلت گازی در سال 1404 برابر 13.993.000 ریال است.

حق بیمه پایه موتورسیکلت 1 سیلندر برابر 17.095.000 ریال است.

حق بیمه پایه موتورسیکلت 2 سیلندر و بیشتر برابر 18.778.000 ریال است.

حق بیمه پایه موتورسیکلت دندهای دارای 3 چرخ با سایدکار برابر 20.197.000 ریال است.

قیمت بیمه موتور بر اساس نوع و مدل موتور، تعهد مالی انتخابی و تخفیف عدم خسارت تعیین میشود.

خسارات مالی و جانی اشخاص ثالث تحت پوشش بیمه شخص ثالث موتور قرار دارند.

خسارت راننده مقصر از محل پوشش «حوادث راننده» پرداخت میشود.

نرخ حوادث راننده برای تمامی انواع موتورسیکلتها در سال 1404 یکسان است.

حق بیمه حوادث راننده موتورسیکلت کمتر از حق بیمه حوادث راننده خودروهای سواری است.

با افزایش قدرت و حجم موتور، حق بیمه پایه افزایش پیدا میکند.

موتورسیکلتهای پرقدرتتر و سنگینتر ریسک بالاتری دارند و بیمه گرانتری دارند.

موتورسیکلتهای دارای سایدکار به دلیل ویژگیهای خاص فنی و وزنی، بیشترین حق بیمه را دارند.

در صورت افزایش ارزش موتور پس از صدور بیمهنامه، دریافت الحاقیه افزایش قیمت توصیه میشود.

خرید بیمه شخص ثالث موتور میتواند بهصورت قسطی انجام شود.

مقایسه قیمت و پوششها پیش از خرید، تصمیمگیری را منطقیتر میکند.

مشاوره تخصصی پیش از خرید میتواند به انتخاب پوشش متناسب با نیاز واقعی کمک کند.

امکان استعلام و دریافت قیمت بیمهنامه بهصورت تلفنی و مستقیم وجود دارد.

هماهنگی با دفاتر پرداخت خسارت از مزایای خدمات نمایندگی معرفیشده است.

ارزیابی در محل برای بررسی موتورسیکلت نیز بهعنوان یکی از خدمات اعلام شده است.

سؤالات متداول

1-بیمه شخص ثالث موتور برای بانوان چیست و آیا با مردان تفاوت دارد؟

خیر؛ از نظر قانون، بیمه شخص ثالث موتور در اصل پرداخت خسارت هیچ تفاوتی بین زنان و مردان قائل نمیشود و شرکت بیمه موظف است خسارت زیاندیدگان را بدون لحاظ جنسیت و دین تا سقف تعهدات بیمهنامه پرداخت کند. تفاوتها بیشتر در سطح «ریسکهای عملی» دیده میشود؛ مثل وضعیت گواهینامه بانوان، پیچیدگی مدارک مالکیت وقتی موتور به نام فرد دیگری است، و تجربه مراجعه حضوری که ممکن است برای برخی بانوان حساستر باشد.

2-اگر موتور به نام خانم نباشد، امکان خرید بیمه موتور برای بانوان وجود دارد؟

بله؛ طبق قانون، «دارنده» میتواند مالک یا متصرف باشد و تهیه بیمهنامه توسط هرکدام کفایت میکند. یعنی اگر موتور به نام پدر یا همسر باشد اما در اختیار شماست، همچنان میتوانید برای بیمه موتور برای بانوان اقدام کنید. نکته مهم این است که هنگام خرید (بهخصوص خرید آنلاین) اطلاعات کارت موتور، مشخصات مالک و مشخصات دارنده را دقیق وارد کنید تا بعداً هنگام تشکیل پرونده خسارت دچار مغایرت اطلاعاتی نشوید.

3-اگر زن موتورسوار تصادف کند و گواهینامه نداشته باشد، بیمه شخص ثالث موتور خسارت را میدهد؟

در چارچوب قانون، بیمه شخص ثالث موتور خسارت زیاندیده را پرداخت میکند؛ اما اگر راننده مقصر فاقد گواهینامه باشد یا گواهینامه متناسب نداشته باشد، بیمهگر پس از پرداخت میتواند از «حق رجوع» استفاده کند و برای بازیافت مبلغ پرداختی به مقصر مراجعه کند. برای همین، در بیمه موتور برای بانوان موضوع گواهینامه یک ریسک مالی مهم است؛ چون ممکن است بعد از پرداخت خسارت به زیاندیده، بار مالی به خود راننده مقصر برگردد.

4-تعهد مالی بیمه شخص ثالث موتور را چقدر انتخاب کنیم که در تصادف با خودروهای گرانقیمت مشکل نخوریم؟

حداقل تعهد مالی طبق قانون ۲٫۵٪ تعهد بدنی است و در جدول ۱۴۰۴ حداقل تعهد مالی حدود ۵۳۳ میلیون ریال ذکر شده است. اما اگر در شهرهای پرترافیک تردد دارید یا احتمال برخورد با خودروهای گرانقیمت وجود دارد، انتخاب تعهد مالی بالاتر برای بیمه شخص ثالث موتور منطقیتر است؛ چون قانون در خسارت مالی مفهوم «خودروی متعارف» را لحاظ میکند و ممکن است بخشی از خسارت خودروهای بسیار گران، خارج از پوشش حداقلی قرار گیرد.

5-قیمت بیمه شخص ثالث موتور در سال 1404 چطور محاسبه میشود و چه عددهایی مهماند؟

قیمت بیمه شخص ثالث موتور به نوع موتورسیکلت (گازی، ۱ سیلندر، ۲ سیلندر به بالا، سهچرخ با سایدکار)، تعهد مالی انتخابی و تخفیف عدم خسارت وابسته است. طبق اعداد ارائهشده، حق بیمه پایه از 13.993.000 ریال (موتور گازی) تا 20.197.000 ریال (سهچرخ با سایدکار) متغیر است. همچنین حق بیمه «حوادث راننده» برای انواع موتورسیکلتها در سال 1404 برابر 5.920.000 ریال اعلام شده است. برای بیمه موتور برای بانوان هم همین مبنا اعمال میشود و تفاوتی از نظر نرخ پایه به جنسیت وابسته نیست.